Ustalenie wartości początkowej nieruchomości inwestycyjnej, czyli obiektu, który jest efektem długotrwałego procesu budowlanego, bywa w praktyce skomplikowanym zadaniem. Poniższy artykuł w sposób syntetyczny przedstawia podstawowe zagadnienia dotyczące ustalenia wartości początkowej nieruchomości inwestycyjnej oraz pokazuje główne różnice w tym zakresie pomiędzy ustawą o rachunkowości a międzynarodowymi standardami rachunkowości.

Nowy standard bardziej szczegółowy

Ustawa o rachunkowości (dalej: uor) w sposób zwięzły reguluje wycenę nieruchomości inwestycyjnych. Zgodnie bowiem z art. 28 ust. 1 pkt 1a uor nieruchomości oraz wartości niematerialne i prawne zaliczane do inwestycji wycenia się według zasad stosowanych do środków trwałych oraz wartości niematerialnych i prawnych lub według ceny rynkowej bądź inaczej określonej wartości godziwej. W kwestii ustalenia wartości początkowej nieruchomości inwestycyjnej uor odwołuje się zatem do ogólnej definicji kosztu wytworzenia środków trwałych w budowie określonych w art. 28 ust. 8 uor. Zgodnie z jego brzmieniem, cena nabycia i koszt wytworzenia środków trwałych w budowie, środków trwałych oraz wartości niematerialnych i prawnych obejmuje ogół kosztów poniesionych przez jednostkę za okres budowy, montażu, przystosowania i ulepszenia, do dnia bilansowego lub przyjęcia do używania, w tym również niepodlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy, a także koszt obsługi zobowiązań zaciągniętych w celu ich finansowania, i związane z nimi różnice kursowe, pomniejszony o przychody z tego tytułu.

Sama ustawa o rachunkowości nie dostarcza bardziej szczegółowych wskazówek w zakresie aktywowania poniesionych na nieruchomość inwestycyjną nakładów. Bardziej precyzyjny w tym zakresie jest obowiązujący od 1 stycznia 2017 roku Krajowy Standard Rachunkowości nr 11 „Środki trwałe". Wspomniany standard stanowi doprecyzowanie zapisów z ustawy o rachunkowości w zakresie ustalenia kosztu wytworzenia środka trwałego (co ma również zastosowanie do nieruchomości inwestycyjnych), a także wskazuje wprost, jakich nakładów nie należy aktywować. Zgodnie z treścią standardu uwzględnieniu w wartości początkowej nie podlegają:

- koszty ogólnego zarządu, z wyjątkiem kosztów utrzymania wewnętrznej komórki organizacyjnej, wydzielonej trwale w strukturze organizacyjnej jednostki, powołanej do ciągłego zarządzania lub obsługi procesu budowy środków trwałych,

- koszty przeszkolenia pracowników w zakresie obsługi nowo pozyskanego środka trwałego,

- koszty poniesione w związku ze zmianą lokalizacji środka trwałego w ramach jednostki lub reorganizacją części lub całości działalności operacyjnej jednostki,

- koszty poniesione przed dniem podjęcia udokumentowanej decyzji o pozyskaniu środka trwałego, w tym przed dniem udokumentowanego rozpoczęcia jego budowy,

- koszty działań marketingowych, które mają zapewnić uzyskiwanie korzyści ekonomicznych ze środka trwałego po jego wybudowaniu,

- podatek od nieruchomości, w tym poniesiony po dniu rozpoczęcia budowy nieruchomości inwestycyjnej,

- koszty, jakie jednostka będzie musiała ponieść w przyszłości w związku z jego likwidacją po zakończeniu użytkowania, bądź rekultywacją terenu, na którym znajdował się dany środek trwały,

- straty i szkody poniesione w trakcie budowy oraz koszty związane z usuwaniem tych szkód.

Koszty finansowania zewnętrznego

Obszarem, który został doprecyzowany w KSR nr 11, a który rodził najwięcej wątpliwości w praktyce związanej z aktywowaniem nakładów na wartość początkową nieruchomości inwestycyjnej, są zagadnienia związane z kosztami finansowania zewnętrznego. Obowiązujące od stycznia 2017 roku przepisy precyzują, co należy zaliczać do kosztów finansowania zewnętrznego. Za takie koszty należy uznać:

- odsetki od zobowiązań zaciągniętych w celu sfinansowania inwestycji (finansowanie celowe),

- koszty finansowania leasingiem finansowym,

- ujemne różnice kursowe,

- prowizje, opłaty i inne koszty poniesione w związku z zaciągnięciem kredytów, pożyczek i innych zobowiązań finansujących pozyskanie środków trwałych.

Należy również pamiętać, że aktywowaniu podlegają także zrealizowane lub naliczone odsetki albo inne korzyści z tytułu niewykorzystanych środków pieniężnych uzyskanych na sfinansowanie nieruchomości inwestycyjnej oraz dodatnie różnice kursowe od zobowiązań. Kwoty te będą zmniejszały wartość początkową inwestycji.

W standardzie doprecyzowano również kwestie związane z rozpoczęciem, zawieszeniem oraz zakończeniem aktywowania kosztów finansowania zewnętrznego. Kapitalizacja (aktywowanie) kosztów finansowania zewnętrznego następuje od momentu jednoczesnego spełnienia przez jednostkę następujących warunków:

- zaciągnięcia zobowiązania na pozyskanie środka trwałego,

- poniesienia kosztów finansowania zewnętrznego tego zobowiązania,

- udokumentowania rozpoczęcia budowy (KSR 11 pkt 6.75).

Jednostka zawiesza aktywowanie kosztów finansowania zewnętrznego w dłuższym okresie, w którym zawiesiła prace związane z wytwarzaniem środka trwałego. Jednostka nie zawiesza aktywowania kosztów finansowania zewnętrznego, jeżeli tymczasowe zawieszenie prac jest niezbędną częścią procesu budowy środka trwałego (tzw. przerwy technologiczne) (KSR 11 pkt 6.76). Kapitalizacji (aktywowania) kosztów finansowania zewnętrznego zaprzestaje się w dniu udokumentowanego przyjęcia środka trwałego do użytkowania lub zaniechania jego budowy. Dlatego wycena zobowiązań finansujących środki trwałe w kwocie wymagającej zapłaty lub w skorygowanej cenie nabycia (co dotyczy m.in. kredytów i pożyczek) następuje nie tylko na dzień bilansowy, ale również na dzień udokumentowanego przyjęcia do użytkowania środka trwałego finansowanego kredytem, pożyczką lub innym zobowiązaniem lub na dzień zaniechania jego budowy (KSR 11 pkt 6.77).

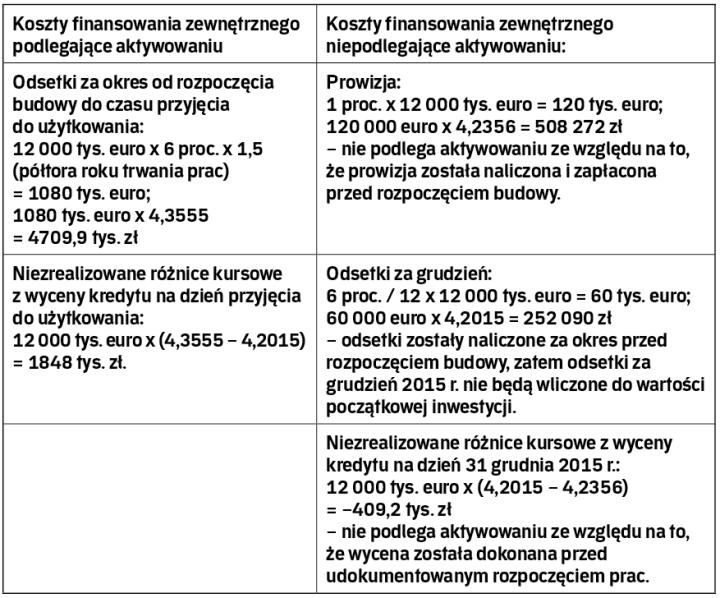

Przykład

Koszty finansowania zewnętrznego

Spółka „Biurowiec Sp. z o.o." zaciągnęła kredyt na budowę biurowca w kwocie 12 000 tys. euro oprocentowany 6 proc. rocznie; prowizja wynosiła 1 proc. wartości kredytu. Kredyt został zaciągnięty 1 grudnia 2015 r. Udokumentowane rozpoczęcie budowy miało miejsce od 1 stycznia 2016 r., budowę zakończono 31 maja 2017 roku, natomiast przyjęcie budynku do użytkowania nastąpiło 30 czerwca 2017 r. Dla uproszczenia wyliczeń przyjęto, że spółka nie stosuje wyceny zobowiązań w skorygowanej cenie nabycia, a raty kapitałowe będą płatne po zakończeniu budowy. Przykład dotyczy jednostki stosującej polskie zasady rachunkowości. Kursy zł/euro w okresie budowy biurowca:

- 1 grudnia 2015 r.: 4,2356,

- 31 grudnia 2015 r. / 1 stycznia 2016r. 4,2015,

- 31 maja 2017 r. 4,2613,

- 30 czerwca 2017 r. 4,3555.

Pożyczka, kredyt, obligacje

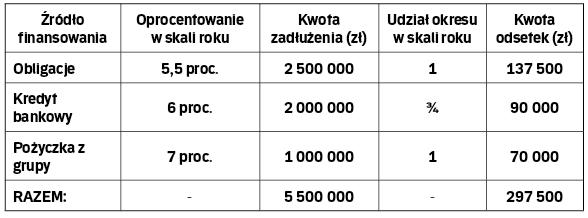

Co natomiast, jeśli spółka w celu realizacji budowy nieruchomości inwestycyjnej korzysta z kilku dodatkowych źródeł finansowania zaciągniętych bez ściśle sprecyzowanego celu? Uregulowanie tej kwestii znajduje się w KSR nr 11. W takim przypadku kwotę kosztów finansowania zewnętrznego, która zwiększa wartość początkową nieruchomości inwestycyjnej, ustala się za pomocą średniej ważonej wszystkich kosztów finansowania zewnętrznego dotyczących danego przedsięwzięcia poprzez wyznaczenie stopy kapitalizacji.

Przykład

Stopa kapitalizacji

Przyjmijmy, że spółka „Biurowiec Sp. z o.o." z poprzedniego przykładu oprócz finansowania celowego korzysta dodatkowo z kilku źródeł finansowania bez ściśle określonego celu, z których również finansuje budowę nieruchomości inwestycyjnej. Sposób finansowania przedstawia poniższa tabela:

Wszystkie z powyższych zobowiązań finansują budowę nieruchomości, a zatem koszty ich obsługi kwalifikują się do aktywowania w wartości początkowej. Stopę kapitalizacji oblicza się według następującego wzoru:

stopa kapitalizacji= całkowite koszty finansowania/średni ważony poziom zadłużenia

Podstawiając zatem dane z przykładu do wzoru uzyskujemy następujący wynik:

(297 500)/(2 500 000+1 000 000+(2 000 000 x 3/4))=5,95 proc.

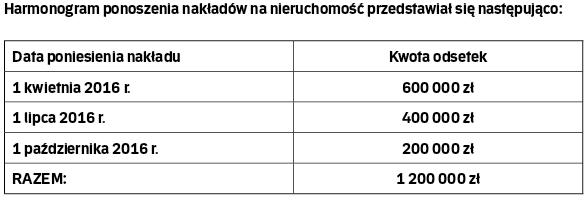

Koszty finansowania podlegające aktywowaniu ustala się jako iloczyn stopy kapitalizacji oraz średniego ważonego poziomu nakładów na nieruchomość inwestycyjną. A zatem koszty finansowania podlegające aktywowaniu wynoszą:

600 000 zł x 5,95 proc. x 9/12 = 26 775 zł

400 000 zł x 5,95 proc. x 6/12 = 11 900 zł

200 000 zł x 5,95 proc. x 3/12 = 2 975 zł

RAZEM: 41 650 zł

Porównanie z MSR

Zagadnieniom związanym z nieruchomościami inwestycyjnymi poświęcony został Międzynarodowy Standard Rachunkowości 40 „Nieruchomości inwestycyjne". Niemniej jednak przy rozpatrywaniu poszczególnych elementów wartości początkowej należy kierować się innymi MSR-ami, które regulują poszczególne zagadnienia. Poniżej przedstawiono tabelę, która w sposób syntetyczny podsumowuje najważniejsze różnice pomiędzy wartością początkową nieruchomości inwestycyjnej ustalonej według uor oraz MSR.