Pracownicy służb finansowo-księgowych zadają sobie pytanie, czy koronawirus może mieć wpływ na sprawozdanie finansowe danej jednostki gospodarczej. Niniejszy artykuł oraz zawarte w nim przykłady odnoszą się do sytuacji, w której sprawozdanie finansowe jest sporządzane zgodnie z załącznikiem nr 1 do uor, ponieważ jest to jedna z najczęściej spotykanych form przygotowania rocznego raportu.

Kontynuacja działalności

Jednym z wymogów ustawy o rachunkowości dotyczącym wprowadzenia do sprawozdania finansowego jest wskazanie we wprowadzeniu do sprawozdania finansowego, czy zostało ono sporządzone przy założeniu kontynuowania działalności gospodarczej przez jednostkę w dającej się przewidzieć przyszłości oraz czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności.

Decyzja dotycząca kontynuacji działalności jest istotna z punktu widzenia prawa bilansowego. Definiuje ją art. 5 ust. 2 uor jako założenie, że jednostka będzie kontynuowała w dającej się przewidzieć przyszłości działalność w niezmniejszonym istotnie zakresie, bez postawienia jej w stan likwidacji lub upadłości (chyba że jest to niezgodne ze stanem faktycznym lub prawnym).

Uwaga! Ustalając zdolność jednostki do kontynuowania działalności, kierownik jednostki uwzględnia wszystkie informacje dostępne na dzień sporządzenia sprawozdania finansowego, dotyczące dającej się przewidzieć przyszłości, obejmującej okres nie krótszy niż jeden rok od dnia bilansowego.

Czytaj także: Wpływ Covid-19 na sprawozdania finansowe za rok 2019

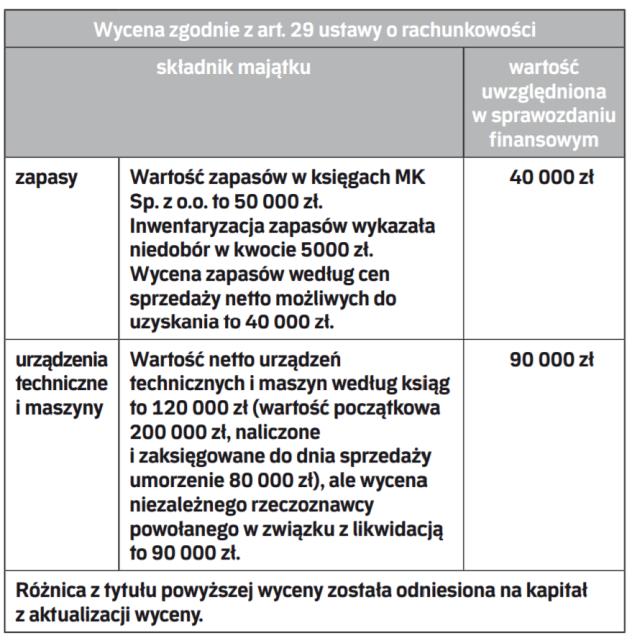

Z kolei art. 29 uor nakłada na jednostki specjalne obowiązki związane z wyceną i prezentacją składników majątku spółki. Przede wszystkim nakazuje wycenę aktywów po cenach sprzedaży netto możliwych do uzyskania, nie wyższych od cen ich nabycia albo kosztów wytworzenia, pomniejszonych o dotychczasowe odpisy amortyzacyjne lub umorzeniowe oraz ewentualne odpisy z tytułu trwałej utraty wartości. Różnicę powstałą w wyniku takiej wyceny odnosi się na kapitał z aktualizacji wyceny. Poza tym spółka z ograniczoną odpowiedzialnością jest zobowiązana utworzyć rezerwę na przewidywane dodatkowe koszty i straty spowodowane zaniechaniem kontynuowania działalności. Utworzenie tego rodzaju rezerw również wpływa na kapitał z aktualizacji wyceny.

PRZYKŁAD

Główny dostawca towarów, które sprzedaje na rynku krajowym MK Sp. z o. o. to podmiot pochodzący z rejonu objętego koronawirusem, który został postawiony w stan upadłości i przestał realizować zamówienia. 80 proc. przychodów MK Sp. z o. o. pochodzi z obrotu tymi towarami i na chwilę obecną ze względu na sytuację epidemiologiczną jednostka nie znalazła innego dostawcy. Sprawozdanie finansowe MK Sp. z o.o. jest zatem sporządzane przy braku założenia kontynuowania działalności gospodarczej w dającej się przewidzieć przyszłości, tj. w ciągu roku obrotowego od dnia bilansowego. W związku z tym służby finansowo-księgowe muszą dokonywać odpowiedniej wyceny składników aktywów majątku, w tym m.in.: zapasów oraz urządzeń technicznych i maszyn.

Działania służb finansowo-księgowych MK Sp. z o. o. mogły przebiegać następująco:

Wycen aktywów i pasywów

Konieczność jasnego zadeklarowania już we wprowadzeniu do sprawozdania finansowego zdolności do kontynuacji działalności wynika z tego, że w dalszych punktach należy zaprezentować przyjęte zasady (polityki) rachunkowości, w tym metody wyceny aktywów i pasywów.

Uwaga!

W przypadku występowania niepewności co do możliwości kontynuowania działalności, opis tych niepewności oraz stwierdzenie, że taka niepewność występuje, oraz wskazanie czy sprawozdanie finansowe zawiera korekty z tym związane, powinny zostać zaprezentowane w dodatkowych informacjach i objaśnieniach, łącznie z opisem podejmowanych bądź planowanych działań mających na celu eliminację niepewności.

Możliwe sformułowania dotyczące założenia kontynuowania działalności gospodarczej przez spółkę z ograniczoną odpowiedzialnością zawiera tabela.

Z kolei w sytuacji, gdy aktualne zagrożenie epidemiologiczne w ocenie kierownika jednostki nie ma wpływu na założenie kontynuacji działalności, odpowiednich zapisów można dokonać w części opisowej sprawozdania finansowego. Zgodnie z załącznikiem nr 1 do uor będzie to punkt „informacje o istotnych zdarzeniach, jakie nastąpiły po dniu bilansowym, a nieuwzględnionych w sprawozdaniu finansowym oraz ich wpływie na sytuację majątkową, finansową oraz wynik finansowy jednostki". W tym fragmencie sprawozdania finansowego dana jednostka gospodarcza ujawnia takie informacje o istotnych zdarzeniach, które otrzymała po sporządzeniu sprawozdania finansowego, a przed jego zatwierdzeniem, które nie powodują zmiany istniejącej na dzień bilansowy sytuacji finansowo-majątkowej jednostki. Biorąc pod uwagę jednak ich istotność dla ewentualnej oceny kondycji danej jednostki gospodarczej, warto poinformować obiorcę sprawozdania finansowego o ich wystąpieniu. Możliwe sformułowania dotyczące informacji o istotnych zdarzeniach, jakie nastąpiły po dniu bilansowym, a nie zostały uwzględnione w sprawozdaniu finansowym oraz ich wpływie na sytuację majątkową, finansową oraz wynik finansowy danej jednostki gospodarczej zawiera tabela poniżej.

podstawa prawna: ustawa z 29 września 1994 r. o rachunkowości (tekst jedn. DzU z 2019 r., poz. 351 ze zm.