W ustawie o rachunkowości (dalej: uor) pojęcie różnic kursowych jest wielokrotnie używane, jednak jej przepisy nie definiują wprost tego pojęcia. Można je wyinterpretować z poszczególnych artykułów uor. I tak, zgodnie z art. 9 uor, księgi rachunkowe prowadzi się w języku polskim i walucie polskiej. Obowiązek przeliczania na złote kwot transakcji w walucie obcej determinuje powstawanie bilansowych różnic kursowych.

Regulacje bilansowe

Są dwie płaszczyzny, na których różnice kursowe w rachunkowości jednostek będą powstawały:

- ewidencja zdarzeń gospodarczych w walucie obcej i ich rozliczanie (różnice kursowe zrealizowane),

- wycena składników majątku aktywów i pasywów (różnice kursowe niezrealizowane).

Wyrażone w walutach obcych operacje gospodarcze ujmuje się w księgach rachunkowych na dzień ich przeprowadzenia, po kursie:

- faktycznie zastosowanym w tym dniu, wynikającym z charakteru operacji – w przypadku sprzedaży lub kupna walut oraz zapłaty należności i zobowiązań,

- średnim ogłoszonym dla danej waluty przez Narodowy Bank Polski (NBP) z dnia poprzedzającego ten dzień – w przypadku zapłaty należności lub zobowiązań, jeżeli zastosowanie kursu faktycznie zastosowanego nie jest zasadne, a także w przypadku pozostałych operacji.

Jeżeli aktywa i pasywa są wyrażone w walucie, dla której NBP nie ogłasza kursu, to kurs tych walut określa się w relacji do wskazanej przez jednostkę waluty odniesienia, której kurs jest ogłaszany przez NBP.

Użycie różnych kursów w momencie powstania należności lub zobowiązania i momencie ich zapłaty powoduje powstanie dodatnich różnic kursowych lub ujemnych różnic kursowych.

Z wyceny

Natomiast nie rzadziej niż na dzień bilansowy wycenia się:

- wyrażone w walutach obcych składniki aktywów (z wyłączeniem udziałów w jednostkach podporządkowanych wycenianych metodą praw własności) i pasywów – po obowiązującym na ten dzień średnim kursie ogłoszonym dla danej waluty przez NBP,

- gotówkę znajdującą się w jednostkach prowadzących kupno i sprzedaż walut obcych – po kursie po którym nastąpił jej zakup, jednak w wysokości nie wyższej od średniego kursu ogłoszonego na dzień wyceny dla danej waluty przez NBP.

Również w tym przypadku dojdzie do powstania dodatnich lub ujemnych różnic kursowych.

Skutkiem rozbieżności w traktowaniu różnic kursowych na gruncie bilansowym i podatkowym są różnice przejściowe pomiędzy wartością bilansową i podatkową aktywów i pasywów, które powodują powstanie aktywów lub rezerwy na odroczony podatek dochodowy.

Co wynika z ustaw o PIT i o CIT

Ustawa o CIT oraz ustawa o PIT dają podatnikom prawo wyboru metody ustalania różnic kursowych. Uregulowania w tym zakresie są analogiczne w obu ustawach. Podatnicy mogą ustalać różnice kursowe odpowiednio na podstawie przepisów ustaw podatkowych (metoda podatkowa) albo na podstawie przepisów ustawy o rachunkowości (metoda rachunkowa). Dominuje ustalanie różnic kursowych na podstawie przepisów ustaw podatkowych. Możliwość wyboru metody rachunkowej jest fakultatywna i ograniczona dodatkowymi warunkami.

Dwie metody

Podatnicy, którzy wybrali rachunkową metodę ustalania różnic kursowych, zaliczają odpowiednio do przychodów i do kosztów uzyskania przychodów ujęte w księgach rachunkowych różnice kursowe z tytułu transakcji walutowych oraz z tytułu wyceny składników aktywów i pasywów oraz pozabilansowych pozycji w walucie obcej. Wybór tej metody oznacza, że dla celów kalkulacji podatku nie ma znaczenia podział na różnice zrealizowane i niezrealizowane. Wszystkie różnice kursowe ujęte w księgach rachunkowych będą dla celów podatkowych traktowane analogicznie jak dla celów rachunkowych, bez konieczności ich dodatkowej weryfikacji na podstawie innych przepisów ustaw podatkowych (por. interpretację Izby Skarbowej w Poznaniu z 13 stycznia 2016 r., ILPB4/4510- -1-528/15-2/DS).

Uwaga! Nawet jeśli różnice kursowe dotyczą wydatków, które nie są uznawane za koszty uzyskania przychodów lub dotyczą przychodów, które są wyłączone z przychodów podlegających opodatkowaniu bądź są zwolnione z opodatkowania, to różnice kursowe od tych pozycji będą stanowiły odpowiednio koszty lub przychody podatkowe (por. interpretację Izby Skarbowej w Katowicach z 25 marca 2016 r., IBPB-1-3/4510-252/16/IŻ).

Są ograniczenia

Niemniej jednak wybór rachunkowego sposobu ujmowania różnic kursowych jest obostrzony spełnieniem dodatkowych warunków:

- musi być on stosowany przynajmniej przez trzy pełne lata podatkowe,

- sprawozdania finansowe podatnika w tym czasie muszą być badane przez uprawniony podmiot (biegłego rewidenta),

- podatnik musi zawiadomić właściwego naczelnika urzędu skarbowego o swojej decyzji w terminie do końca pierwszego miesiąca roku podatkowego, w którym została przyjęta ta metoda – w przypadku podatników prowadzących działalność – lub w terminie 30 dni od momentu rozpoczęcia działalności – w przypadku podatników rozpoczynających działalność.

Przykład

Spółka rozpoczęła działalność 22 marca 2016 r. 23 maja 2016 r. spółka zawiadomiła właściwego naczelnika urzędu skarbowego o wyborze rachunkowej metody ujmowania różnic kursowych. W zawiadomieniu spółka wskazała, że zamierza stosować tę metodę przez co najmniej trzy pełne lata podatkowe oraz zadeklarowała, że zamierza poddawać badaniu przez biegłego rewidenta sprawozdania finansowe za wszystkie lata podatkowe, w których będzie prowadzona działalność.

Spółka nie będzie miała prawa do stosowania metody rachunkowej, ponieważ zgłosiła jej wybór po upływie 30 dni od momentu rozpoczęcia działalności.

Podatnik, który chce zrezygnować ze stosowania rachunkowej metody ustalania różnic kursowych, powinien do końca roku podatkowego poprzedzającego rok podatkowy, w którym zamierza zrezygnować z tej metody, zawiadomić właściwego naczelnika urzędu skarbowego. Podatnik może złożyć rezygnację najwcześniej po trzech pełnych latach stosowania metody rachunkowej. Czym innym jest natomiast utrata prawa do stosowania metody, która może nastąpić wcześniej. Podatnik będzie wtedy zobowiązany do przeliczenia różnic kursowych za lata, w których stosował metodę rachunkową, z zastosowaniem metody podatkowej i skorygowania zeznań podatkowych za poszczególne lata, jeśli wystąpiły różnice.

Przykład

15 stycznia 2013 r. spółka zawiadomiła naczelnika urzędu skarbowego o wyborze rachunkowej metody ustalania różnic kursowych. Sprawozdania finansowe za 2013 i 2014 były badane przez biegłego rewidenta, jednak badanie sprawozdania za 2014 r. zakończyło się dopiero w sierpniu 2015 roku.

Spółka nie utraci prawa do stosowania metody rachunkowej. Zgodnie z ustawami o CIT i o PIT, ważne jest, żeby sprawozdanie finansowe zostało poddane badaniu. Nie jest istotne w jakim terminie to nastąpi. Spółka utraciłaby prawo do stosowania metody rachunkowej i byłaby zobowiązana do przeliczenia różnic kursowych za cały okres jej stosowania, jeżeli sprawozdanie za 2015 r. w ogóle nie zostałoby poddane badaniu.

Podstawowe rozwiązanie

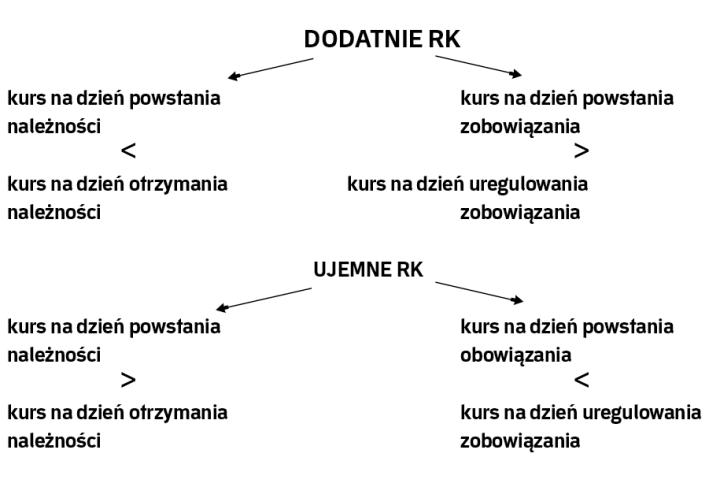

Metoda podatkowa ustalania różnic kursowych jest uregulowana w art. 15a ustawy o CIT oraz w art. 24c ustawy o PIT i jest to podstawowa (domyślna) metoda ich liczenia. Różnice kursowe (dodatnie lub ujemne) powstają, gdy wartość:

1) przychodu należnego, wyrażonego w walucie obcej, po przeliczeniu na złote wg kursu średniego ogłaszanego przez NBP jest niższa lub wyższa od wartości tego przychodu w dniu jego otrzymania, przeliczonej wg faktycznie zastosowanego kursu waluty z tego z dnia;

2) poniesionego kosztu wyrażonego w walucie obcej po przeliczeniu na złote wg kursu średniego ogłaszanego przez NBP jest wyższa lub niższa od wartości tego kosztu w dniu zapłaty, przeliczonej wg faktycznie zastosowanego kursu waluty z tego z dnia;

3) otrzymanych lub nabytych środków lub wartości pieniężnych w walucie obcej, w dniu ich wpływu jest niższa lub wyższa od wartości tych środków lub wartości pieniężnych, wg faktycznie zastosowanego kursu waluty z tych dni;

4) kredytu (pożyczki) w walucie obcej w dniu jego udzielenia (otrzymania) jest niższa lub wyższa od wartości tego kredytu (pożyczki) w dniu jego zwrotu lub spłaty, przeliczonej wg faktycznie zasto sowanego kursu waluty z tych dni.

Faktycznie zastosowany

Najwięcej kontrowersji i sporów z organami podatkowymi powoduje sformułowanie „kurs faktycznie zastosowany", który stosuje się w przypadku sprzedaży lub kupna walut obcych oraz otrzymania należności lub zapłaty zobowiązania. Podatnicy zastanawiają się, czy przy uregulowaniu zobowiązań lub należności stosować kurs banku prowadzącego rachunek czy kurs średni NBP. Wydaje się, że stanowisko organów podatkowych oraz orzecznictwo sądów jest ukształtowane w tym zakresie. Jednak wnioski o wydanie interpretacji indywidualnych są dowodem na to, że zagadnienie wciąż wzbudza kontrowersje.

Zgodnie z przyjętą linią interpretacji, w przypadku zapłaty zobowiązań lub otrzymywania należności kurs faktycznie zastosowany to taki, który został rzeczywiście użyty, gdy doszło do kupna lub sprzedaży waluty po określonym kursie lub gdy dochodzi do przewalutowania tych środków. Natomiast jeśli przy regulowaniu zobowiązań bądź otrzymaniu należności nie zachodzą ww. okoliczności, to dla celów ustalenia różnic kursowych należy stosować kurs średni ogłaszany przez NBP z ostatniego dnia roboczego poprzedzającego dzień zrealizowania lub otrzymania zapłaty (por. interpretację Izby Skarbowej w Warszawie z 7 sierpnia 2015 r., IPPB1/4511-664/15-4/ES).

Wariant 1.

4 maja 2016 r. spółka sprzedała towary i wystawiła kontrahentowi zagranicznemu fakturę na kwotę 4000 euro. 20 maja 2016 r. na rachunek spółki prowadzony w euro wpłynęła zaplata w pełnej kwocie.

Ponieważ nie dojdzie do faktycznego zakupu waluty, do przeliczenia i zaewidencjonowania zapłaty spółka powinna zastosować kurs średni NBP z 19 maja 2016 r., a nie kurs banku, który obsługuje rachunek.

Wariant 2.

4 maja 2016 r. spółka sprzedała towary i wystawiła kontrahentowi zagranicznemu fakturę na kwotę 4000 euro. 20 maja 2016 r. na rachunek spółki prowadzony w złotych wpłynęła zaplata w pełnej kwocie.

Do przeliczenia i zaewidencjonowania zapłaty spółka przyjmie kurs faktycznie zastosowany, czyli kurs banku, po którym przeliczył on kwotę 4000 euro na złote. Takie stanowisko zostało potwierdzone m.in. w interpretacji DD10/033/277/ZDA/13/RD-4671, wydanej 6 sierpnia 2014 r. przez ministra finansów.

—Tomasz Bzymek

Gdy przedsiębiorca nie sporządza sprawozdania

Po analizie zapisów ustawy i PIT nasuwa się wątpliwość, czy osoby fizyczne, które nie sporządzają sprawozdania finansowego, a które uzyskują przychody z tytułu udziału w spółce osobowej, mogą wybrać metodę rachunkową ustalania różnic kursowych. W tej kwestii wypowiedziała się Izba Skarbowa w Katowicach w interpretacji z 22 lutego 2016 r. (IBPB-1-1/4511-759/15/DW). Minister zgodził się w niej ze stanowiskiem podatnika, że może on rozpoznawać różnice kursowe metodą rachunkową, jeżeli:

- podatnik (osoba fizyczna) złoży w odpowiednim terminie zawiadomienie o wyborze metody rachunkowej

- spółka komandytowa (mimo, że nie jest podatnikiem) złoży zawiadomienie o wyborze metody rachunkowej i będzie ją stosować przynajmniej przez trzy lata podatkowe

- sprawozdanie finansowe spółki komandytowej będzie w czasie korzystania z metody rachunkowej badane przez uprawniony podmiot.

W przypadku podatników-osób fizycznych organy podatkowe zgadzają się również na odmienne rozliczanie różnic kursowych z działalności indywidualnej oraz z działalności w spółce (por. interpretację Izby Skarbowej w Poznaniu z 5 maja 2016 roku ILPB1/4511-1-236/16-2/KF).

Zdaniem autora

Tomasz Bzymek, doradca podatkowy, starszy konsultant w PwC

Należy pozytywnie ocenić ewolucję zachodzącą w polskim ustawodawstwie w zakresie różnic kursowych. Zmiany idące w kierunku dostosowywania przepisów ustaw o podatkach dochodowych z przepisami o rachunkowości są istotnym czynnikiem wpływającym na zwiększenie przyjazności polskiego systemu podatkowego. Możliwość wyboru rachunkowej metody ustalania różnic kursowych jest narzędziem, które umożliwia podatnikom znaczne uproszczenie procesów księgowych w zakresie tak wrażliwego obszaru jak rozliczanie różnic kursowych. Stosowanie metody rachunkowej eliminuje ryzyko związane z nieprawidłową kwalifikacją różnic kursowych dla celów podatkowych. Wprowadzenie tej metody powinny rozważyć szczególnie duże jednostki, gdzie szczegółowa analiza poszczególnych transakcji ze względu na ich wolumen jest utrudniona lub wręcz niemożliwa.