Dochody z pozarolniczej działalności gospodarczej mogą być opodatkowane na zasadach tzw. podatku liniowego (jednolita 19-proc. stawka PIT). Zasady opodatkowania podatkiem liniowym są uregulowane w art. 30c ustawy o PIT.

Czytaj także: PIT: stawki liniowej się nie dziedziczy

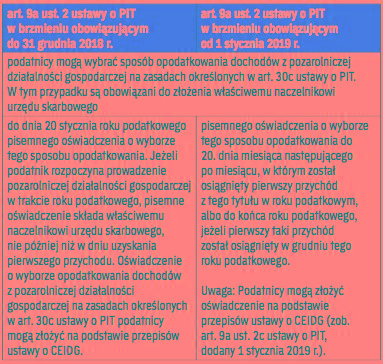

Jednym z warunków wyboru podatku liniowego jest złożenie stosownego oświadczenia o jego wyborze naczelnikowi urzędu skarbowego przez podatnika prowadzącego działalność gospodarczą. Od 1 stycznia 2019 r. zasady składania tego zawiadomienia zostały zmodyfikowane >patrz tabela nr 1.

Do 31 grudnia 2018 r. podatnik PIT, wybierając formę opodatkowania według jednolitej 19-proc. stawki podatku, powinien był dokonać tego wyboru na rok podatkowy w terminie do 20. stycznia tego roku. Decyzji tej nie mógł zmienić w trakcie roku podatkowego.

Natomiast od 1 stycznia 2019 r. obowiązuję zasada, że podatnik może ostatecznie wybrać formę opodatkowania do 20. dnia miesiąca następującego po miesiącu, w którym osiągnął pierwszy w roku podatkowym przychód albo do końca roku podatkowego, jeżeli pierwszy taki przychód został osiągnięty w grudniu roku podatkowego. Także według nowych zasad decyzji tej nie można zmienić w roku podatkowym.

Przykład:

Podatnik rozpoczął działalność od 1 stycznia. Pierwszy przychód uzyskał 8 lutego.

Dotychczasowe zasady:

Według dotychczasowych zasad, jeżeli podatnik chciałby skorzystać z opodatkowania w formie podatku liniowego, to powinien stosowne oświadczenie złożyć do 20 stycznia danego roku.

Obecne zasady:

Według nowych zasad, jeżeli podatnik chciałby skorzystać z opodatkowania w formie podatku liniowego, to może stosowne oświadczenie złożyć do 20 marca danego roku.

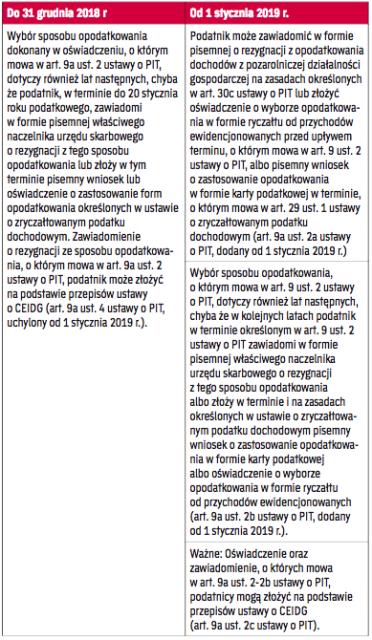

Zmieniły się także przepisy regulujące rezygnację z podatku liniowego i kontynuację zasad tej formy opodatkowania >patrz tabela nr 2. Zmiany te mają jednak charakter techniczny.

Stosownie do przepisu przejściowego zawartego w art. 40 ust. 3 ustawy z 9 listopada 2018 r. o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym, skutki określone w art. 9a ust. 4 ustawy o PIT, w brzmieniu dotychczasowym, zachowują moc w latach podatkowych rozpoczynających się po 31 grudnia 2018 r., chyba że podatnik złoży odpowiednio zawiadomienie albo oświadczenie lub wniosek, o których mowa odpowiednio w art. 9a ust. 2b ustawy o PIT, w brzmieniu nadanym od 1 stycznia 2019 r. Oznacza to, że jeżeli podatnik wybrał podatek liniowy w latach poprzednich (czyli na podstawie starych przepisów), to nadal korzysta z tej formy opodatkowania, chyba z niej zrezygnuje albo wybierze opodatkowanie w formy karty podatkowej lub ryczałtu ewidencjonowanego.

Przykład:

Przedsiębiorca od 2015 r. jest opodatkowany w formie podatku liniowego. Przedsiębiorca nie zrezygnował z tej formy opodatkowania ani nie wybrał opodatkowania w formie karty podatkowej lub ryczałtu ewidencjonowanego. Przedsiębiorca nadal (w 2019 r.) jest opodatkowany w formie tzw. podatku liniowego.

Nie zmienił się art. 9a ust. 3 ustawy o PIT, zgodnie z którym jeżeli podatnik, który wybrał opodatkowanie liniowe, uzyska z działalności gospodarczej prowadzonej samodzielnie lub z tytułu prawa do udziału w zysku spółki niebędącej osobą prawną przychody ze świadczenia usług na rzecz byłego lub obecnego pracodawcy, odpowiadających czynnościom, które podatnik lub co najmniej jeden ze wspólników wykonywał lub wykonuje w roku podatkowym w ramach stosunku pracy lub spółdzielczego stosunku pracy, to podatnik ten traci w roku podatkowym prawo do opodatkowania stawką liniową. Jest wtedy obowiązany do wpłacenia zaliczek od dochodu osiągniętego od początku roku, obliczonych przy zastosowaniu skali podatkowej oraz odsetek za zwłokę od zaległości z tytułu tych zaliczek. ?

Autor jest doradcą podatkowym

podstawa prawna: art. 9a i art. 30c ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. DzU z 2018 r., poz. 1509 ze zm.)

podstawa prawna: ustawa z 9 listopada 2018 r. o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym (DzU z 2018 r., poz. 2244)