8 grudnia 2015 roku Komitet Standardów Rachunkowości podjął uchwałę zmieniającą stanowisko w sprawie księgowego ujęcia uprawnień do emisji gazów cieplarnianych. Dotyczy ono jednostek prowadzących księgi rachunkowe i sporządzających sprawozdania finansowe, innych niż określone w art. 2 ust. 3 ustawy o rachunkowości (czyli niestosujące MSR), do których mają zastosowanie przepisy ustawy o handlu emisjami, a także innych jednostek (pośredników) obrotu prawami do emisji, które nabywają je i zbywają w celach handlowych (zarobkowych), także w kontraktach terminowych.

Przesłanką do zmiany stanowiska było uchwalenie 12 czerwca 2015 r. ustawy o systemie handlu uprawnieniami do emisji gazów cieplarnianych (DzU z 2015 r., poz. 1223), zwanej w stanowisku ustawą o handlu emisjami. Nowa ustawa o handlu emisjami wprowadziła wiele zmian w stosunku do wcześniej obowiązujących regulacji, co wymusiło dostosowanie do nich rozwiązań przyjętych w dotychczasowym stanowisku. Niemniej jednak nie są to zmiany rewolucyjne. Główną ich istotą jest doprecyzowanie kwestii zawartych w poprzedniej wersji stanowiska KSR.

Doprecyzowano moment ujęcia w księgach

Jedną z istotnych zmian wprowadzonych przez Komitet Standardów Rachunkowości w stanowisku dotyczącym księgowego ujęcia uprawnień do emisji gazów cieplarnianych jest doprecyzowanie dnia ujęcia przyznanych praw (jako wartości niematerialnych i prawnych). Zgodnie ze znowelizowanym stanowiskiem jest to dzień ich wydania, czyli ich rejestracji na rachunku podmiotu prowadzącego instalację, któremu prawa te zostały przyznane. Poprzednia wersja nie definiowała momentu ujęcia praw w księgach. Dodatkowo doprecyzowano, że ustalenie wartości przyznanych praw następuje na podstawie ich ceny sprzedaży z dnia przyznania.

Amortyzacja

Kolejną zmianą wprowadzoną do stanowiska Komitetu Standardów Rachunkowości jest doprecyzowanie, że jedynie wykorzystanie praw w celu rozliczenia jednostki z emisji zanieczyszczeń do powietrza jest podstawą ich amortyzacji. Natomiast umorzenie praw następuje we wszystkich przypadkach rozporządzania nimi (w tym zbycia).

W porównaniu do stanowiska w poprzedniej wersji w nowelizacji przyjęto zasadę, że w razie zbycia posiadanych, ale zamortyzowanych uprawnień ujętą dotychczas w księgach ich amortyzację koryguje się.

O ujęciu wynikowym

W nowym stanowisku KSR doprecyzowano, że wszelkie skutki związane z rozporządzaniem uprawnieniami powinny zostać ujęte poprzez wynik finansowy – odpowiednio w pozostałych przychodach lub kosztach operacyjnych. Należy jednak podkreślić, że wspomniane operacje nie obejmują tych, które odnoszą się do rozliczeń z tytułu emisji zanieczyszczeń do powietrza.

Przy niewystarczającej liczbie

Stanowisko KSR w brzmieniu ogłoszonym 8 grudnia w sposób dokładny określa także, że w razie niedysponowania wystarczającą liczbą uprawnień do emisji w celu rozliczenia emisji zanieczyszczeń do powietrza za dany rok obrotowy tworzy się w ciężar kosztów operacyjnych rezerwę kwalifikowaną jako bierne rozliczenie międzyokresowe kosztów. Szacując kwotę odpisu, uwzględnia się uprawnienia, które wiążą się z zawartymi przez jednostkę kontraktami terminowymi.

Ujawnienia

Komitet wprowadził także kilka drobnych zmian w zakresie ujawnianych informacji o gospodarowaniu uprawnieniami do emisji. Zmiany te polegają na uszczegółowieniu dotychczas wymaganych informacji. Dodane zostało także zalecenie, aby ujawnić liczbę oraz wartość instrumentów pochodnych z praw do emisji objętych kontraktami terminowymi.

Pośrednicy na dotychczasowych zasadach

W przypadku pośredników w stanowisku nie zostały wprowadzone żadne zmiany, poza zaleceniem ujawnienia w informacji dodatkowej sprawozdania finansowego zwięzłych danych o przeprowadzonych transakcjach uprawnieniami do emisji. Komitet zaleca, aby informacje te przedstawiały dane o wynikach obrotu prawami do emisji, w tym:

- kwoty nabytych i zbytych w danym okresie praw oraz

- zawartych kontraktach terminowych na ich zakup bądź zbycie.

Kiedy stosować

Komitet zaleca zastosowanie zmienionego stanowiska przy sporządzaniu sprawozdań finansowych już za 2015 r. Wskazuje ponadto, że zastosowanie się do postanowień zmienionego stanowiska nie powoduje powstania obowiązku przekształcania danych za poprzedni rok obrotowy. Jednostka stosująca się do postanowień zmienionego stanowiska powinna jednak o tym poinformować oraz wskazać w informacji dodatkowej, że nie przekształciła danych porównawczych w prezentowanym sprawozdaniu finansowym. Uwaga! Jednostka, która zdecydowała się na przekształcenie danych porównawczych, powinna w tym celu zastosować się do postanowień Krajowego Standardu Rachunkowości Nr 7 „Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja".

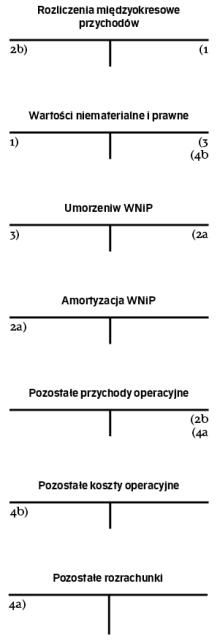

Jak księgować

Ewidencja typowych operacji związanych z prawami do emisji może przebiegać w następujący sposób:

1. Nabycie praw do emisji w cenie nabycia, z chwilą ich nabycia lub przyznania:

Wn „Wartości niematerialne i prawne" w analityce: prawa do emisji gazów cieplarnianych

Ma „Rozliczenia międzyokresowe przychodów"

2. Ewidencja kosztów i przychodów wykorzystanych w okresie praw do emisji

a) amortyzacja i umorzenie

Wn „Amortyzacja WNiP"

Ma „Umorzenie WNiP"

b) równolegle odpisanie rozliczeń międzyokresowych przychodów

Wn „Rozliczenia międzyokresowe przychodów"

Ma „Pozostałe przychody operacyjne"

3. Wyłączenie z ewidencji wykorzystanych i umorzonych praw do emisji na koniec okresu sprawozdawczego, na podstawie stosownego raportu

Wn „Umorzenie WNiP"

Ma „Wartości niematerialne i prawne"

4. Sprzedaż praw do emisji

a) ewidencja operacji sprzedaży

Wn „Pozostałe rozrachunki"

Ma „Pozostałe przychody operacyjne"

b) wyksięgowanie z ewidencji sprzedanej liczby praw do emisji

Wn „Pozostałe koszty operacyjne"

Ma „Wartości niematerialne i prawne"

Autor jest aplikantem na biegłego rewidenta i starszym konsultantem w dziale audytu w Rödl & Partner w Warszawie