- Spółka „Deweloper 4" jest aktywnym graczem na rynku deweloperów budynków biurowych. Na 31 grudnia 2016 r. spółka jest w trakcie realizacji dwóch inwestycji o charakterze deweloperskim. Są to:

– budynek biurowy X realizowany z zamiarem komercjalizacji, jak najszybszej sprzedaży na rynku pierwotnym w celu realizacji „zysku dewelopera", który jest klasyfikowany do kategorii zapasów;

– budynek biurowy Y realizowany z zamiarem komercjalizacji i czerpania korzyści z tytułu wynajmu w perspektywie średnioterminowej prowadzącej do wzrostu jego wartości, a następnie sprzedaży, który jest klasyfikowany jako nieruchomość inwestycyjna.

Budynki X i Y oraz grunty, na których są posadowione, są wyłączną własnością spółki „Deweloper 4".

Wartość księgowa budynku X (poniesione do tej pory nakłady wraz z kosztami finansowymi, które można skapitalizować) wynosi 215 000 000 zł. Wartość godziwa identycznego budynku jak budynek X z powierzchnią biurową wynajętą na poziomie rynkowym wynosi 350 000 000 zł. Koszty sprzedaży budynku wynoszą 2 proc. ceny sprzedaży. Do ukończenia inwestycji spółka musi ponieść jeszcze nakłady w wysokości 170 000 000 zł. Marża przewidywana przez kierownictwo do uzyskania na sprzedaży budynku X powinna wynieść 15 proc.

Wartość księgowa budynku Y (poniesione do tej pory nakłady wraz z kosztami finansowymi, które można skapitalizować) wynosi 30 000 000 zł. Wartość godziwa identycznego budynku jak budynek Y z powierzchnią biurową wynajętą na poziomie rynkowym wynosi 300 000 000 zł. Koszty sprzedaży budynku wynoszą 2 proc. ceny sprzedaży. Do ukończenia inwestycji spółka musi ponieść jeszcze nakłady w wysokości 180 000 000 zł. Marża przewidywana przez kierownictwo do wygenerowania na sprzedaży budynku Y powinna wynieść 20 proc. (z uwzględnieniem kosztów sprzedaży).

Czy w przypadku któregoś z tych budynków zachodzi ryzyko wystąpienia trwałej utraty wartości? Jeśli tak, to w jakiej wysokości należy utworzyć odpis aktualizujący na 31 grudnia 2016 r.? – pyta czytelnik.

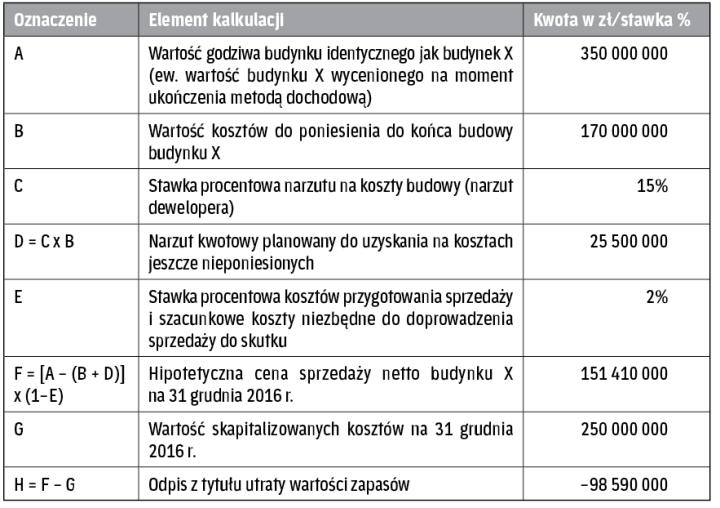

Budynek X

Zagadnienie utraty wartości zapasów reguluje MSR 2 „Zapasy".

Aby stwierdzić, czy zachodzi zjawisko utraty wartości, należy sprawdzić, czy kwota kosztów skapitalizowanych w pozycji „Produkcja w toku" w odniesieniu do budynku X jest odzyskiwalna, tzn. czy jest wyższa niż wartość sprzedaży netto budynku w obecnym stanie, bądź będzie odzyskiwalna w momencie jego ukończenia.

Co trzeba uwzględnić

Zgodnie z § 30 MSR 2, podstawą szacunków wartości netto możliwej do uzyskania są najbardziej wiarygodne dowody, dostępne w czasie sporządzania szacunków, odnośnie do przewidywanej kwoty możliwej do zrealizowania z tytułu sprzedaży zapasów.

Należy też pamiętać, aby przy szacowaniu wartości netto możliwej do uzyskania wziąć pod uwagę przeznaczenie zapasów, w tym przypadku funkcję leasingową budynku X, oraz chęć jego sprzedaży wkrótce po ukończeniu (§ 31 MSR 2). W naszym przypadku będzie to istotne, ponieważ wartość sprzedaży netto będzie określana dla budynku, który ma być przedmiotem wynajmu w momencie ukończenia, a nie być sprzedany w obecnym stanie kolejnemu deweloperowi, który byłby odpowiedzialny za proces jego komercjalizacji, a następnie sprzedaży.

Jak podobna nieruchomość

Dlatego wartość sprzedaży netto dla budynku X na 31 grudnia 2016 r. możemy relatywnie łatwo określić, sporządzając wycenę do wartości godziwej dla podobnej nieruchomości (ewentualnie szacując wartość godziwą budynku X w momencie ukończenia na podstawie oczekiwanych stawek czynszu i rynkowego poziomu wynajmu), która jest ukończona i wynajęta na poziomie zbliżonym do rynkowego, pomniejszając jej wartość godziwą o:

- kwotę kosztów do poniesienia w celu zakończenia realizacji budynku X,

- narzut dewelopera, którym spółka planuje obciążyć nieponiesione jeszcze koszty,

- przygotowanie sprzedaży i szacunkowe koszty niezbędne do jej doprowadzenia.

Kalkulacja wartości sprzedaży netto budynku X wraz z testem na utratę wartości na 31 grudnia 2016 r. będzie wyglądać następująco:

Kalkulacja ta pozwala na stwierdzenie utraty wartości zapasów w kwocie 98 590 000 zł, która powinna zostać odniesiona w ciężar kosztów operacyjnych w rachunku wyników za okres 12 miesięcy zakończonych 31 grudnia 2016 r.

Uwaga! MSR 2 daje możliwość odwrócenia odpisu aktualizującego wartość zapasów. W każdym kolejnym okresie przeprowadza się nowe oszacowanie wartości netto możliwej do uzyskania. Jeżeli nie istnieją już okoliczności, które uprzednio spowodowały odpisanie wartości zapasów poniżej ceny nabycia lub kosztu wytworzenia, lub gdy istnieją wyraźne dowody na wzrost możliwej do uzyskania wartości netto z uwagi na zmianę warunków ekonomicznych, to odpisaną kwotę eliminuje się tak, aby nowa wartość bilansowa równała się cenie nabycia lub kosztowi wytworzenia bądź zaktualizowanej wartości netto możliwej do uzyskania, w zależności od tego, która z tych kwot jest niższa.

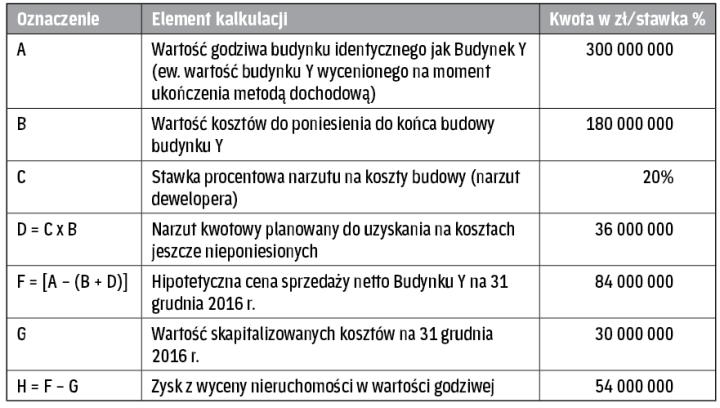

Budynek Y

Budynek Y jest klasyfikowany jako nieruchomość inwestycyjna, więc kwestie związane z testami na utratę wartości są regulowane przez MSR 36 „Utrata wartości aktywów", MSR 40 „Nieruchomości inwestycyjne" oraz MSSF 13 „Wartość godziwa".

W przypadku nieruchomości inwestycyjnych wycenianych w cenie nabycia/koszcie wytworzenia zastosowanie ma MSR 36.

W przypadku nieruchomości inwestycyjnych wycenianych w wartości godziwej zastosowanie mają MSR 40 oraz MSSF 13.

Zakładając, że spółka wybrała w polityce rachunkowości wycenę nieruchomości inwestycyjnej do wartości godziwej, to wycena takiej nieruchomości, będąca równocześnie potwierdzeniem odzyskiwalności skapitalizowanych kosztów, będzie wyglądać następująco:

Jako przychód

Ponieważ wartość godziwa dotychczasowej nieruchomości inwestycyjnej w budowie jest wyższa od wartość skapitalizowanych kosztów na 31 grudnia 2016 r. o kwotę 54 000 000 zł (84 000 000 zł – 30 000 000 zł), nie występują tutaj przesłanki świadczące o utracie wartości aktywów, a w konsekwencji nie ma konieczności dokonania odpisu aktualizującego.

W sprawozdaniu z pozycji finansowej wartość nieruchomości inwestycyjnej zostanie wykazana w wartości godziwej, tj. w kwocie 84 000 000 zł. W tym przypadku spółka rozpozna zysk z tytułu wyceny nieruchomości inwestycyjnej w kwocie 54 000 000 zł, który zostanie ujęty w wyniku finansowym poprzez uznanie pozycji „Wycena nieruchomości inwestycyjnej do wartości godziwej".

Uwaga! Powyższy test będzie miał także zastosowanie do analizy odzyskiwalności poniesionych nakładów w przypadku, gdy nieruchomość inwestycyjna będzie wyceniana w cenie nabycia/koszcie wytworzenia. Fundamentalną różnicą będzie jednak to, że w sprawozdaniu z pozycji finansowej spółka będzie prezentowała nieruchomość inwestycyjną w wartości kosztów budowy (w tym finansowych) i nie będzie jej wyceniała do wartości godziwej. Nie będzie to więc miało wpływu na wynik z wyceny.

Należy jednak zauważyć, że gdyby wartość godziwa nieruchomości na 31 grudnia 2016 r. była niższa niż wartość skapitalizowanych kosztów, to spółka musiałaby ująć tę różnicę w ciężar wyniku w pozycji „Utrata wartości aktywów" w rachunku wyników.

-Różnice w przepisach krajowych

Zgodnie z krajowymi regulacjami o rachunkowości, w przypadku budynków X oraz Y spółka może kapitalizować różnice kursowe ze względu na długotrwały okres przygotowywania obydwu budynków.

Ponadto, różnice dotyczą także pozycji, w jakich ujmowane są poszczególne odpisy z tytułu trwałej wartości zapasów oraz efekty wyceny nieruchomości inwestycyjnych do wartości godziwej.

W przypadku zidentyfikowania konieczności dokonania odpisu z tytułu trwałej wartości zapasów, jego efekt ujmujemy w pozycji kosztów operacyjnych w rachunku zysków i strat. Odwrócenie odpisu następuje w korespondencji z pozostałymi przychodami operacyjnymi.

W przypadku wyceny nieruchomości inwestycyjnych do wartości godziwej, jej efekt odnosimy odpowiednio w pozycję „Pozostałe przychody operacyjne" rachunku zysków i strat, kiedy efekt ten jest dodatni, oraz w „Pozostałe koszty operacyjne" - kiedy jest on ujemny. -