Święto Wniebowzięcia Najświętszej Maryi Panny to dzień, przez który w sierpniu 2012 r. niektórzy zatrudnieni mają do przepracowania 184 godziny, podczas gdy nominalny czas pracy innych wyniesie 176 godzin. Przełożyć się to może na różną wysokość należności pracowniczych.

Każde ze świąt zasadniczo obniża wymiar czasu pracy o osiem godzin. Od tej reguły ustawodawca przewidział jednak dwa wyjątki, w myśl których zmniejszenia ilości roboczogodzin w danym miesiącu nie powodują święta przypadające w:

- niedzielę,

- dniu wolnym wynikającym z rozkładu czasu pracy w przeciętnie pięciodniowym tygodniu pracy (art. 130 § 2 i § 2

1

k.p.).

Czas pracy bez zmian

Powyższe oznacza, że w zależności od tego, na kiedy wyznaczono dni wolne z racji średnio 5-dniowego tygodnia pracy, nominał czasu pracy niektórych pracowników może być niekiedy dłuższy niż pozostałych (nawet w jednej firmie).

Taki stan rzeczy mógł mieć miejsce w sierpniu 2012 r., kiedy to w środę wypadło święto Wniebowzięcia Najświętszej Maryi Panny. Pełnoetatowcy zatrudnieni w podstawowym systemie czasu pracy, dla których 15 sierpnia to dzień roboczy, nominalnie w tym miesiącu muszą wykonywać swe obowiązki służbowe przez 176 godzin.

Gdyby jednak ww. święto było dla podwładnych wolne z tytułu pięciodniowego tygodnia pracy, wówczas do przepracowania w sierpniu br. wypadłyby im 184 godziny.

Przykład

Pan Robert i pan Daniel to dwaj pełnoetatowi pracownicy tej samej firmy z Warszawy, pracujący w podstawowym systemie czasu pracy. Pierwszy z nich z racji przeciętnie 5-dniowego tygodnia pracy wolne ma soboty, zaś drugi – środy. W tych okolicznościach ustalenie nominalnego wymiaru czasu pracy w sierpniu 2012 r. dla pana Roberta powinno przedstawiać się jak niżej:

(40 godz. × 4 pełne tygodnie) + (8 godz. × 3 dni wystające poza pełne tygodnie, tj. 29, 30 i 31 sierpnia) - 8 godz. z tytułu święta 15 sierpnia, które przypada w innym dniu niż niedziela i w innym dniu niż dzień wolny z tytułu przeciętnie 5-dniowego tygodnia pracy = 176 godzin.

W przypadku pana Daniela nominał czasu pracy w sierpniu wyniesie 184 godziny, ponieważ 15 sierpnia wypada w dzień dla niego wolny z racji 5-dniowego tygodnia pracy.

Kłopotliwe święta

Sierpniowe święto może skutkować różną liczbą godzin do wypracowania w danym miesiącu dla poszczególnych zatrudnionych. To z kolei w oczywisty sposób może wywoływać różnice w poziomie niektórych świadczeń pieniężnych wypłacanych pracownikom.

Przy płacy wyrażonej stawkami godzinowymi osoby pracujące dłużej zarobią dzięki temu więcej. Różnice w kwotach należności otrzymywanych przez podwładnych, będące wynikiem wystąpienia święta 15 sierpnia, dotyczyć mogą także m.in. wynagrodzenia za urlop okolicznościowy.

Odmienne rachunki

Przepisy szczególne przewidują pewne kategorie zwolnień od pracy oraz okresy jej niewykonywania, za które zatrudniony zachowuje prawo do wynagrodzenia. Wymienia je w § 16 rozporządzenie ministra pracy i polityki socjalnej z 15 maja 1996 r. w sprawie sposobu usprawiedliwiania nieobecności w pracy oraz udzielania pracownikom zwolnień od pracy (DzU nr 60, poz. 281 ze zm.).

Chodzi tu np. o dwa dni zwolnienia na dziecko przysługujące na mocy art. 188 kodeksu pracy, czas wolny na okoliczność ślubu pracownika, urodzenia dziecka czy oddania krwi.

Aby obliczyć, ile pieniędzy powinno trafić do kieszeni pracownika z tytułu wspomnianych absencji, trzeba zajrzeć do rozporządzenia ministra pracy i polityki socjalnej z 29 maja 1996 r. w sprawie sposobu ustalania wynagrodzenia w okresie niewykonywania pracy oraz wynagrodzenia stanowiącego podstawę obliczania odszkodowań, odpraw, dodatków wyrównawczych do wynagrodzenia oraz innych należności przewidzianych w kodeksie pracy (DzU nr 62, poz. 289 ze zm.).

Zgodnie z § 5 przywołanego rozporządzenia, przy ustalaniu wynagrodzenia za płatny urlop okolicznościowy stosuje się zasady obowiązujące przy ustalaniu wynagrodzenia za urlop wypoczynkowy, z jednym bardzo ważnym zastrzeżeniem. Otóż składniki płacowe ustalane w wysokości przeciętnej oblicza się z miesiąca pojawienia się płatnego okresu nieświadczenia pracy.

Istotny nominał

Wyznaczając kwotę zapłaty za urlop okolicznościowy, w pierwszej kolejności należy skalkulować stawkę wynagrodzenia ze stałych elementów pensji.

Dokonując wyliczeń na tym etapie decydująca jest nominalna liczba godzin do przepracowania w danym miesiącu, ponieważ to właśnie przez nią należy podzielić wartość stałego miesięcznego wynagrodzenia. W dalszej kolejności trzeba ustalić wysokość wynagrodzenia za czas okolicznościowego zwolnienia od pracy ze składników o charakterze zmiennym.

Podsumuwując, w celu obliczenia wynagrodzenia za płatne zwolnienie od pracy należy kolejno:

1) wyznaczyć podstawę wynagrodzenia, uwzględniając w niej stałe i zmienne składniki pensji przysługujące pracownikowi w miesiącu, w którym wystąpił płatny okres niewykonywania pracy

2) obliczyć stawkę godzinową ze stałych elementów pensji, poprzez podzielenie ich kwoty przez nominalny czas pracy z miesiąca pojawienia się nieobecności

3) wyliczyć stawkę godzinową ze zmiennych składników płacy, dzieląc ich sumę wypłaconą w miesiącu, w którym udzielono pracownikowi zwolnienia okolicznościowego, przez liczbę godzin faktycznie przepracowanych w tym miesiącu przez podwładnego

4) zsumować zmienną i stałą stawkę godzinową

5) skalkulować wynagrodzenie za zwolnienie od pracy, mnożąc obliczoną stawkę za godzinę przez liczbę godzin, jakie pracownik przepracowałby w czasie zwolnienia od pracy w ramach normalnego czasu pracy zgodnie z obowiązującym go rozkładem czasu pracy, gdyby w tym czasie nie udzielono mu płatnego zwolnienia okolicznościowego.

Liczy się tylko miesiąc,

w którym wystąpiło zwolnienie okolicznościowe

Zdarza się, że pracownik wynagradzany zmiennymi i stałymi składnikami pensji, w miesiącu, w którym korzystał z podlegającego zapłacie zwolnienia od pracy, miał wypłacone jedynie stałe elementy pensji.

W takiej sytuacji, mimo nieotrzymania przez podwładnego składników o charakterze zmiennym, metodologia wyliczeń kwoty należnej za zwolnienie okolicznościowe nie ulega zmianie.

W konsekwencji świadczenie za nieobecność trzeba ustalić wyłącznie na bazie stałego wynagrodzenia określonego w stawce miesięcznej w wysokości należnej pracownikowi za miesiąc, w którym absencja miała miejsce. Potwierdził to Główny Inspektorat Pracy w stanowisku z 2 lipca 2010 r. (GPP-110-4560-38-1/10/PE/RP).

Pewne składniki

poza kalkulacją

Przy rachowaniu wynagrodzenia za zwolnienia okolicznościowe, podobnie jak przy liczeniu należności za urlop wypoczynkowy, należy pomijać:

- składniki wskazane w § 6 rozporządzenie ministra pracy i polityki socjalnej z 8 stycznia 1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop (DzU z 1997 r. nr 2, poz. 14 ze zm.),

- premie uznaniowe niemające charakteru roszczeniowego (wyrok SN z 20 lipca 2000 r., I PKN 17/00) – chodzi tu np. o premie przyznawane swobodną decyzją pracodawcy,

- wynagrodzenie wypłacone z tytułu zawieranych z macierzystym pracodawcą umów cywilnoprawnych (wyrok SN z 4 marca 2008 r., II PK 183/07),

- należności wypłacane celem zrekompensowania zatrudnionemu poniesionych przez niego wcześniej wydatków, np. ekwiwalentów za pranie i konserwację odzieży roboczej, diet i innych należności przysługujących zatrudnionemu w związku z odbyciem podróży służbowej,

- świadczeń pozapłacowych typu pakiety medyczne finansowane przez zakład pracy, bony z zfśs lub ze środków obrotowych itp.

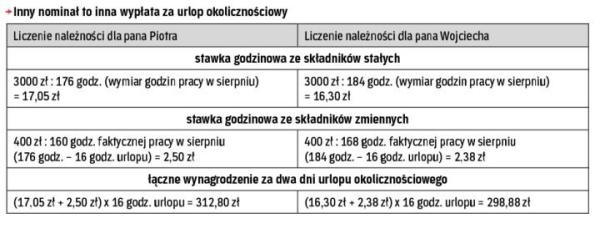

Przykład

Firma z branży budowlanej zatrudnia w podstawowym systemie czasu pracy na pełny etat panów Piotra i Wojciecha. Nominalny czas pracy w sierpniu pierwszego z nich wynosi 176 godzin, a drugiego – 184 godziny.

Obaj co miesiąc otrzymują stałe wynagrodzenie zasadnicze w wysokości 3000 zł brutto oraz zmienne premie regulaminowe, które w sierpniu br. otrzymali w równej wysokości – po 400 zł.

Zarówno pan Piotr, jak i pan Wojciech korzystali w sierpniu z dwóch dni urlopu okolicznościowego w związku ze ślubem. Zważywszy na fakt, że były to ich jedyne nieobecności w tym miesiącu, wyliczenia należnego wynagrodzenia za wspomniany urlop powinny wyglądać następująco:

>Inny nominał to inna wypłata za urlop okolicznościowy