Grupa Nortan jest przedsiębiorstwem zintegrowanym pionowo. Wydobywa, rafinuje i sprzedaje ropę naftową, gaz ziemny i produkty petrochemiczne. Prowadzi działalność w 85 krajach i produkuje dziennie 2,8 mln baryłek ekwiwalentu ropy naftowej. Działalność grupy Nortan obejmuje poszukiwanie ropy naftowej w różnych krajach, jej wydobycie i rafinację, produkcję i sprzedaż produktów petrochemicznych oraz prowadzenie stacji paliw, na których sprzedaje się detalicznie paliwo oraz wyroby cukiernicze i gazety bezpośrednio konsumentom.

Czytaj także: CIT: kiedy koszt ma związek z wytworzeniem wyrobu lub wykonaniem usługi

W skład grupy Nortan wchodzi firma macierzysta oraz ponad 200 spółek zależnych, będących w całości jej własnością. Każda spółka córka należy do jednej z czterech kategorii: poszukiwanie, wydobycie, rafinacja i stacje paliw. Każda z tych kategorii jest kontrolowana przez kierownictwo wyższego szczebla. Cztery zespoły kierownicze wyższego szczebla podlegają centrali Nortana.

Historia FOSSC

W połowie lat 90. firma Nortan zaczęła zlecać na zewnątrz swoje główne funkcje, związane z przechowywaniem dokumentów. Wiązało się to z zestawieniem wszystkich dokumentów otrzymywanych lub tworzonych przez jednostki operacyjne i przekazaniem ich niezależnej firmie, która świadczyła usługi wprowadzania danych i ich przetwarzania. Spółka ta wykorzystała następnie te dokumenty do aktualizacji zapisów Nortana. Logika takiego działania polegała częściowo na ograniczeniu kosztów administracyjnych, ponieważ centralizacja prowadzenia dokumentacji przyczyniła się do zwiększenia wydajności. Na przykład nie było potrzeby prowadzenia oddzielnego działu księgowości w każdej filii, przy czym każdy z nich wymagał nadzoru, szkolenia personelu i powierzchni biurowej. Outsourcing umożliwił także jednostkom operacyjnym pełniejsze skoncentrowanie się na ich podstawowej działalności biznesowej.

Logistyka związana z przenoszeniem ogromnej liczby dokumentów była złożona, a Nortan obawiał się polegać na stronie trzeciej w zakresie prowadzenia ewidencji w tak krytycznych obszarach jak należności i płace. Ponadto, postęp w dziedzinie IT sprawił, że tworzenie własnych centrów usług wspólnych stało się łatwiejsze i bardziej opłacalne dla dużych grup.

Nortan stworzył Centrum Usług Wspólnych ds. Operacji Finansowych (Finance Operations Shared Service Centre, FOSSC) w 2002 r. Technologia była jednym z czynników decydujących o podjęciu takiej decyzji. Jednostki operacyjne mogły skanować dokumenty i przesyłać otrzymane obrazy do FOSSC w celu ich przetworzenia. Pozwoliło to zarówno zmniejszyć koszty transportu, jak i uprościć proces, gwarantujący, że wszystkie dokumenty zostały dostarczone i przetworzone.

Od czasu utworzenia FOSSC nastąpiło odejście od dokumentów papierowych. Większość transakcji sprzedaży i kupna obejmuje obecnie fakturowanie elektroniczne. Kopie wszystkich elektronicznych faktur sprzedaży i zakupu mogą być przekazywane do FOSSC jako pliki elektroniczne. Stacje paliw firmy Nortan także są wyposażone w najnowocześniejsze systemy elektronicznego punktu sprzedaży (EPOS), zamiast tradycyjnych kas. Przekazują one informacje o transakcjach sprzedaży do FOSSC w czasie zbliżonym do rzeczywistego, a cała sprzedaż jest analizowana przez system planowania zasobów przedsiębiorstwa (ERP) FOSSC. Oprócz analizy sprzedaży, system ten śledzi stany magazynowe na każdej stacji i zarządza rozliczeniami z kart kredytowych.

System FOSSC firmy Nortan jest elastyczny. Wykorzystuje oprogramowanie, które pozwala menedżerom wyższego szczebla na składanie złożonych zapytań, z których na większość można szybko i niewielkim kosztem uzyskać odpowiedź w postaci dostosowanego raportu. Oprócz przetwarzania danych, FOSSC zestawia budżety w różnych jednostkach operacyjnych i konsoliduje je w budżet główny. System automatycznie generuje rutynowe raporty do celów kontroli budżetowej, z zaznaczonymi znaczącymi odchyleniami wymagającymi rozważenia. FOSSC przetwarza również wszystkie czynności bankowe związane z zobowiązaniami, płacami i przychodami.

Zarządzanie wszystkimi tymi obszarami organizacji wielonarodowej oznacza, że istnieją bardzo rygorystyczne procesy i terminy, których należy przestrzegać. Każde odstępstwo od tych procesów może spowodować powszechne zakłócenia. FOSSC działa jako centrum kosztów, a cały koszt obciąża firmę macierzystą. Spółka matka zajmuje się następnie rozliczeniami z jednostkami operacyjnymi.

Zadanie

Minęło kilka miesięcy. FOSSC utworzył dział sprawozdawczości finansowej (CFRS) i obsadził go wysoko wykwalifikowanymi księgowymi i personelem pomocniczym. CFRS ukończył wstępny projekt sprawozdania finansowego dla każdej spółki zależnej grupy Nortan i sporządził skonsolidowane sprawozdanie finansowe dla grupy.

Aldo Hirch zaprasza Cię do swojego biura. Wręcza Ci projekt sprawozdania finansowego mówiąc:

„Spójrz na te liczby. Dyrektor finansowa Nortan Exploration Westland, jednej z naszych spółek zależnych, nie zgadza się z danymi przygotowanymi przez księgowych w CFRS i opracowała własne, alternatywne zestawienie. Nie zgadza się też z decyzją podjętą przez CFRS o zaklasyfikowaniu kontraktu, na podstawie którego możemy korzystać z niektórych urządzeń poszukiwawczych, jako umowy leasingu finansowego oraz z decyzją CFRS o utworzeniu dużej rezerwy.

Podobne skargi napłynęły do nas z większości naszych spółek zależnych. Ogólnie rzecz biorąc, kwestionują one te same decyzje księgowe dotyczące aktywów i rezerw.

Obiecałem Amber Lees krótką notatkę, którą mogłaby zabrać do zarządu Nortana. Proszę przygotować na podstawie danych liczbowych spółek zależnych projekt dokumentu, który wyjaśnia, w jaki sposób wybory księgowe dokonane przez CFRS wpływają na ocenę naszych wyników i sytuacji finansowej, a także jaki jest wpływ tych skutków na zrozumienie ze strony naszych akcjonariuszy. Proszę o jasne wytłumaczenie, ponieważ nie chcę ugrzęznąć w danych i obliczeniach.

Chciałbym również, aby w dokumencie omówiono niebezpieczeństwo związane z tym, że zarządy centrów inwestycyjnych, takich jak Nortan Exploration Westland, mogą zniekształcać własne wskaźniki wydajności, jeśli pozostawimy im autonomię w przygotowywaniu rocznych sprawozdań finansowych. Jako odrębną sprawę omówmy też, czy powinniśmy ponownie zezwolić spółkom zależnym na prowadzenie własnej księgowości".

Tomasz Kociuba ACMA, CGMA Planning, Appraisal and Reporting, Shell

Zagadnienie omawiane w artykule składa się z dwóch części. Pierwsza dotyczy pokazania wpływu ujęcia księgowego niektórych transakcji na wyniki spółki w sprawozdaniu przygotowanym przez Nortan Exploration Westland w porównaniu z alternatywnym podejściem zastosowanym przez Centrum Usług Wspólnych ds. Operacji Finansowych (FOSSC), a druga: zalet oraz wad takich rozwiązań.

Analiza wyników

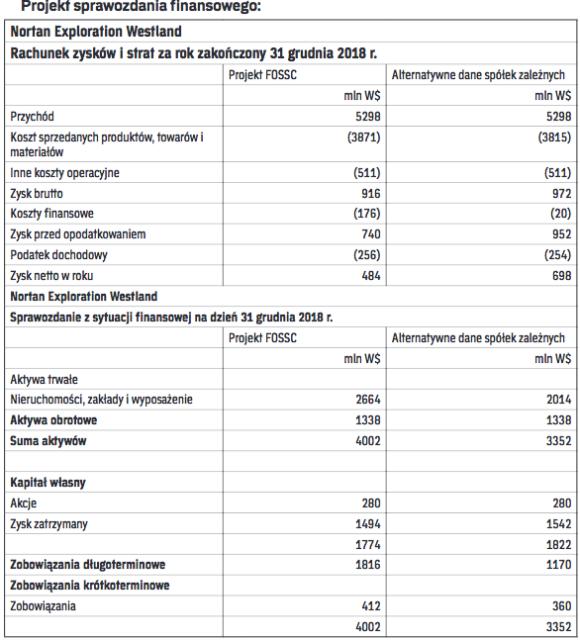

Bazą do analizy są dwa sprawozdania finansowe: przygotowane przez FOSSC oraz przez spółkę córkę Nortan Exploration Westland. Różnice w podejściu księgowym widoczne na wynikach są znaczne i zysk za rok jest W$200m większy, gdy spółka córka przygotowuje je samodzielnie co stanowi więcej niż W$40 proc. wartości wyniku. Koszty sprzedanych produktów, towarów i materiałów są także znacznie niższe i można przypuszczać, że wynika to z niedoszacowania zawiązanych rezerw.

Środki trwałe oraz zobowiązania krótkoterminowe wyglądają na niedoszacowane, najprawdopodobniej ze względu na brak ujęcia leasingu oraz poziom wykazanych rezerw. Zbiorczy wpływ tych dwóch czynników na ROE oraz ROCE pokazuje mniejszą efektywność zarządzania niż prezentuje to sprawozdanie jednostki.

Wskaźniki zadłużenia są także mniej korzystne według FOSSC. Najprawdopodobniej poziom zadłużenia nie będzie mieć wpływu na spółkę, gdyż banki będą brały pod uwagę wypłacalność całej grupy, więc trudno jednoznaczne ocenić czy większe zadłużenie będzie miało wpływ na ocenę efektywności zarządu.

W obu sprawozdaniach wskaźnik płynności bieżącej jest na dobrym poziomie. Pozycja spółki nie jest znacząca w skonsolidowanych sprawozdaniach finansowych, jednak płynność całej grupy jest na niskim poziomie, więc dodanie kolejnych W$52m nie będzie wpływać pozytywnie na jej wyniki.

Zalety i wady

Jeśli spółka córka będzie samodzielnie przygotowywać sprawozdania finansowe, zarząd spółki będzie mieć pokusę, aby pokazać wyniki spółki w jak najlepszym świetle i będzie bardziej skłonny do zajmowania stanowiska pozytywnie wpływającego na wynik finansowy w sytuacjach, gdy występuje pewna dowolność interpretacji. Taka sytuacja stwarza większe ryzyko wystąpienia przeszacowanych wyników oraz wystąpienia praktyk kreatywnej księgowości.

Z drugiej strony, grupa ma jednak dostęp do sprawozdań jednostki i może kwestionować zarówno podejście do materialnych zapisów księgowych, jak i wdrożyć proces kontroli wewnętrznej. Dodatkowo, sprawozdania są badane przez biegłych rewidentów. Jednak FOSSC jest odpowiedzialne za przygotowanie sprawozdania dla całej grupy. Posiada wieloletnie doświadczenie oraz wiedzę ekspercką, która gwarantuje profesjonalne podejście do świadczenia usług finansowych wysokiej jakości.

Sprawozdanie przygotowane przez FOSSC będzie niezależne, obiektywne oraz zgodne ze standardami obowiązującymi w grupie, a przez to bardziej porównywalne z innymi spółkami, co finalnie wpłynie na urealnienie wyników finansowych.

Z punktu widzenia motywacji zarządu spółki, będzie ona większa w sytuacji, gdy zarząd będzie posiadał kontrolę nad większą liczbą czynników wpływających na funkcjonowanie jednostki, w tym decydowanie o ujęciu księgowym operacji gospodarczych, mających wpływ na jej wyniki. Lokalny zespół finansowy powinien także posiadać większą wiedzę biznesową na temat specyfiki tej konkretnej spółki.