Służebność przesyłu należy do ograniczonych praw rzeczowych, obciążających nieruchomość. Polega ona na obciążeniu nieruchomości na rzecz przedsiębiorcy (tzw. przedsiębiorcy przesyłowego), który zamierza wybudować lub którego własność stanowią urządzenia nienależące do części składowych nieruchomości, wchodzące w skład przedsiębiorstwa, służące do doprowadzania lub odprowadzania płynów, pary, gazu oraz energii elektrycznej (np. wodociągów, gazociągów, słupów i linii elektroenergetycznych oraz telekomunikacyjnych, światłowodów, stacji transformatorowych) prawem polegającym na tym, że przedsiębiorca może – za ewentualnym wynagrodzeniem – korzystać w oznaczonym zakresie z cudzej nieruchomości, zgodnie z przeznaczeniem tych urządzeń (art. 3051 w zw. z art. 244 § 1 kodeksu cywilnego; dalej: k.c.).

Czytaj także: Czy służebność przesyłu wywołuje skutki w CIT i PIT

Źródłem służebności przesyłu może być:

- umowa zawarta między właścicielem nieruchomości, a przedsiębiorcą przesyłowym – wówczas oświadczenie właściciela obciążanej nieruchomości, zgodnie z art. 245 § 2 w zw. z art. 3054 k.c., wymaga formy aktu notarialnego lub

- orzeczenie sądowe, zapadające na wniosek strony występującej z roszczeniem o ustanowienie służebności przesyłu (w przypadku odmowy zawarcia tego typu umowy przez właściciela obciążonej nieruchomości lub przedsiębiorcy przesyłowego).

Ustanowienie służebność przesyłu może również nastąpić w drodze wydania przez starostę decyzji administracyjnej lub zasiedzenia przez przedsiębiorcę przesyłowego.

Czytaj także: Zgoda na korzystanie z gruntu to usługa

Ingerencja kosztuje

Wynagrodzenie należne właścicielowi obciążonej nieruchomości z tytułu ustanowienia służebności przesyłu (zasadniczo o charakterze jednorazowym, chociaż dopuszczalna jest forma świadczeń okresowych) pełni rolę zadośćuczynienia za ingerencję w prawo własności tej nieruchomości, przejawiającą się w ograniczeniu swobodnego władania nią przez właściciela. Wysokość wynagrodzenia zależy od okoliczności towarzyszących obciążeniu nieruchomości, które powinny być rozpatrywane w poszczególnych przypadkach odrębnie, indywidualnie.

Przykład

Przy ustanawianiu wynagrodzenia za służebność pod uwagę powinny być brane takie czynniki jak: trwałość i zakres obciążenia, stopień obniżenia wartości użytkowej obciążonej nieruchomości, poziom uciążliwości i niedogodności związany z jej użytkowaniem, straty właściciela z tytułu uszczuplenia jego prawa, ograniczenie potencjalnych zamierzeń inwestycyjnych właściciela oraz poziom rozwoju gospodarczego terenów położonych w sąsiedztwie nieruchomości.

Służebność przesyłu przechodzi na nabywcę przedsiębiorstwa lub urządzeń przesyłowych. Wygasa natomiast najpóźniej wraz z zakończeniem likwidacji przedsiębiorstwa. Wcześniej może wygasnąć wskutek nabycia własności obciążonej nieruchomości przez przedsiębiorcę przesyłowego lub w wyniku zrzeczenia się przez niego prawa służebności przesyłu. Po wygaśnięciu służebności przesyłu, na przedsiębiorcy przesyłowym ciąży obowiązek usunięcia urządzeń, utrudniających korzystanie z nieruchomości. Jeżeli powodowałoby to jednak nadmierne trudności lub koszty, przedsiębiorca jest zobligowany do naprawienia wynikłej stąd szkody.

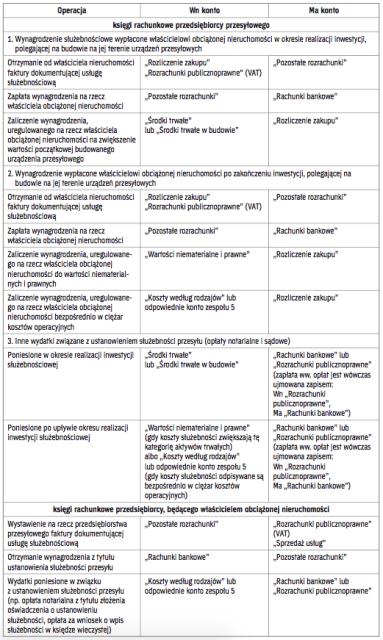

Ujęcie bilansowe

Dla celów bilansowych, wydatki związane z ustanowieniem służebności przesyłu, w formie wynagrodzenia należnego właścicielowi obciążonej nieruchomości oraz opłat notarialnych i sądowych, mogą:

- zwiększyć wartość początkową (koszt wytworzenia) budowanych przez przedsiębiorcę przesyłowego na terenie obciążonej nieruchomości urządzeń przesyłowych, jeżeli – zgodnie z art. 28 ust. 8 ustawy o rachunkowości – zostały poniesione w okresie budowy tych urządzeń, do dnia ich przyjęcia do używania; w takim przypadku, nakłady na ustanowienie służebności będą zaliczane do kosztów za pośrednictwem odpisów amortyzacyjnych od przyjętego do używania środka trwałego, służącego działalności przesyłowej,

- zostać zakwalifikowane przez przedsiębiorcę przesyłowego do wartości niematerialnych i prawnych, jeżeli zostały poniesione po przyjęciu urządzeń przesyłowych do używania oraz pod warunkiem spełnienia – określonych w art. 3 ust. 1 pkt 14 ustawy o rachunkowości – przesłanek, pozwalających uznać je za tego rodzaju aktywa trwałe, tj. stanowią nabyte prawa majątkowe nadające się do gospodarczego wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do używania na potrzeby ich nabywcy; w takiej sytuacji, nakłady na ustanowienie służebności będą zaliczane do kosztów za pośrednictwem odpisów amortyzacyjnych dokonywanych od przyjętej do używania wartości niematerialnej i prawnej,

- zostać odpisane bezpośrednio w ciężar kosztów operacyjnych, jeżeli zostały poniesione po przyjęciu urządzeń przesyłowych do używania oraz nie spełniają nałożonych na wartości niematerialne i prawne przesłanek lub spełniają te przesłanki, ale wartość początkowa tak powstałego prawa majątkowego nie przekracza przyjętej przez przedsiębiorcę kwoty granicznej, np. 10 tys. zł – tj. kwoty, od której dokonywanie odpisów amortyzacyjnych dla celów podatkowych jest fakultatywne (art. 22d ust. 1 ustawy o PIT; art. 16d ust. 1 ustawy o CIT). ?