W powtarzających się schematach działania spółki dokonywały zbycia kluczowych składników majątku (np. zabudowanych nieruchomości komercyjnych), bezpośrednio po czym cały dochód ze sprzedaży przekazywały jako darowiznę do spółki powiązanej. Transakcji towarzyszyły dodatkowe operacje polegające na wymianie udziałów, utworzeniu podatkowej grupy kapitałowej (PGK) i zbyciu udziałów otrzymanych z tej wymiany skutkujące rozwiązaniem nowoutworzonej PGK. W rezultacie tych operacji, dokonanych w krótkich odstępach czasu, dochody zrealizowane na sprzedaży wskazanego majątku nie zostały opodatkowane CIT. Przeanalizowane przez Ministerstwo Finansów transakcje, zrealizowane z wykorzystaniem tej optymalizacji, obejmowały majątek o wartości wielu miliardów złotych w skali kraju.

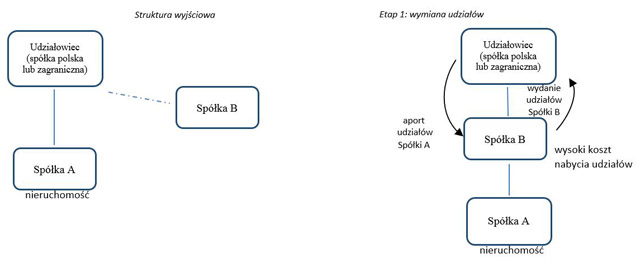

W sytuacji wyjściowej spółka A, której udziałowcem jest spółka holdingowa (podmiot polski lub zagraniczny), zamierza dokonać zbycia składników majątku (np. centrum handlowe), z którego dochód ze sprzedaży podlegałby opodatkowaniu 19% CIT. W typowych sytuacjach wytworzenie składników majątkowych spółki A (wybudowanie centrum handlowego) było finansowane częściowo z kredytu bankowego.

Pierwszy etap przygotowawczy obejmował zmianę struktury udziałowej poprzez wprowadzenie do niej spółki B w drodze wymiany udziałów: Spółka B otrzymała od spółki holdingowej (Udziałowca) udziały w spółce A (aport udziałów), w zamian za co spółka B podniosła swój kapitał i wydała do podmiotu zagranicznego swoje udziały, których wartość odpowiada wartości majątku spółki A (którego głównym składnikiem jest np. centrum handlowe).

Zgodnie z przepisami wymiana udziałów jest neutralna podatkowo, co oznacza brak opodatkowania Spółki B do momentu zbycia udziałów spółki A. W przypadku takiego zbycia Spółka B będzie miała prawo zaliczyć do kosztów podatkowych wartość własnych udziałów wydanych na rzecz spółki holdingowej (gdyż jest to „cena" nabycia udziałów w Spółce A). W rezultacie tego kroku Spółka B ujmowała w księgach podatkowych koszt wymiany udziałów (ustalony w oparciu o wartość majątku Spółki A), które będzie mogła rozpoznać w przypadku zbycia udziałów spółki A w przyszłości.

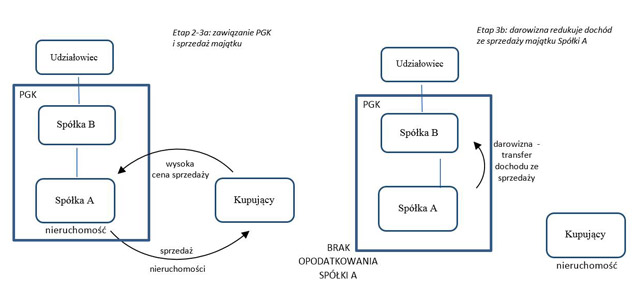

Drugi etap obejmował utworzenie PGK przez Spółkę A oraz Spółkę B jako spółkę dominującą (po wymianie udziałów). Przepisy o PGK pozwalają spółkom na wspólne rozliczane podatku CIT oraz przewidują pewne uproszczenia dokumentacyjne; nie wiążą się z nimi jednak żadne szczególne zwolnienia podatkowe. Zgodnie z przepisami spółki zawiązują PGK na nie mniej niż 3 lata; dla istnienia PGK muszą w niej uczestniczyć minimum dwie spółki.

Trzeci etap obejmował (a) sprzedaż majątku Spółki A na rzecz innego podmiotu (Kupujący) połączony z (b) zobowiązaniem do dokonania darowizny na rzecz spółki B środków uzyskanych przez Spółkę A ze sprzedaży. Darowizna pomniejszała dochód ze sprzedaży dokonanej przez Spółkę A, w związku z czym spółka ta nie była efektywnie opodatkowana z tego tytułu. W rezultacie sprzedaży majątku oraz darowizny Spółka A wyzbywała się całego majątku i stawała się „spółką pustą". Poprzez darowiznę nastąpił więc transfer dochodu ze Spółki A do Spółki B.

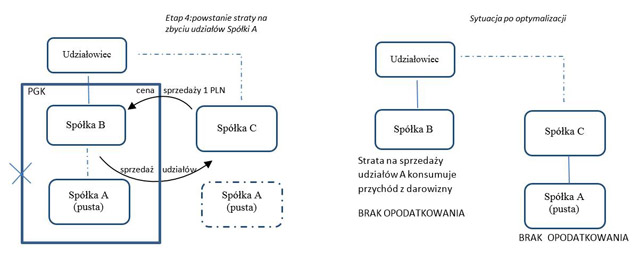

Etap czwarty polegał na zbyciu przez Spółkę B udziałów w spółce A do innego podmiotu (Spółka C – najczęściej spółka z grupy Udziałowca). Jako że na ten moment Spółka A była spółką pustą, jej wartość była niewielka (lub nawet bliska zeru). Spółka B dokonywała więc sprzedaży udziałów w Spółce A za bardzo niską cenę (np. 1 PLN). Biorąc pod uwagę wysoki koszt nabycia udziałów w Spółce A w przeszłości (wynikające z wymiany udziałów na etapie pierwszym, gdy Spółka A dysponowała znacznym majątkiem), Spółka B realizowała dużą stratę na zbyciu udziałów Spółki A, która konsumowała przychód Spółki B wynikający z darowizny otrzymanej od Spółki A. W efekcie Spółka B, mimo otrzymania darowizny (której źródłem było zbycie majątku przez Spółkę A), nie podlegała opodatkowaniu; opodatkowaniu nie podlegała także Spółka A.

Powyżej opisane etapy były realizowane na przestrzeni kilku miesięcy; przykładowo od momentu powołania PGK do jej rozwiązania (wskutek zbycia udziałów Spółki A na etapie 4) mogło upłynąć 3 miesiące. Poszczególne czynności opisane w ramach tych etapów (np. sprzedaż nieruchomości, darowizna, zbycie udziałów Spółki A) mogły być dokonywane nawet w odstępie kilku dni.

W wielu analizowanych przypadkach gdy Udziałowiec (spółka holdingowa) była podmiotem zagranicznym, środki finansowe uzyskane przez Spółkę B z darowizny były następnie przekazywane do Udziałowca z wykorzystaniem zwolnienia podatkowego przewidzianego dla udziałów w zyskach osób prawnych.

W omawianym schemacie optymalizacyjnym występuje szereg okoliczności wskazujących na sztuczność tej operacji i jej podporządkowanie celowi, jakim jest osiągnięcie nienależnej korzyści podatkowej w postaci uniknięcia opodatkowania dochodu uzyskanego ze sprzedaży składników majątku przez Spółkę A, który był następnie przekazany do Spółki B w drodze darowizny:

Komentarz do pkt 1-3: wprowadzenie podmiotu pośredniczącego

W omawianym schemacie, w okresie bezpośrednio poprzedzającym sprzedaż majątku przez Spółkę A, do struktury udziałowej zostały wprowadzone Spółka B (etap 1) oraz Spółka C (etap 4 – nabycie udziałów pustej Spółki A). Spółka B oraz Spółka C mogły być spółkami już wcześniej powiązanymi kapitałowo ze Spółką A oraz Udziałowcem; mogły też być Spółkami nabytymi dla celów transakcji (np. od firmy doradczej, doradzającej przy tej optymalizacji).

Dokonanie wymiany udziałów w okresie poprzedzającym planowane zbycie majątku przez spółkę A wiąże się bowiem z szeregiem utrudnień i kosztów dla stron tej transakcji. Można tu wskazać:

Rozsądnie działający podmiot gospodarczy nie dokonałby takiej restrukturyzacji, gdyby nie istniały istotne korzyści ekonomiczne, przeważające powyższe utrudnienia i koszty. W analizowanych przypadkach trudno wskazać jakąkolwiek korzyść z takiej wymiany udziałów inną niż pomniejszenia dochodu Spółki B o koszty zbycia udziałów na etapie 4, gdy Spółka B zbyła udziały w Spółce A za bardzo niską cenę (np. 1 PLN – co wiązało się z faktem że po dokonaniu darowizny Spółka A była już „spółką pustą").

Może to prowadzić do wniosku, że wprowadzenie podmiotu pośredniczącego (Spółki B) oraz Spółki C jako nabywcy udziałów w „spółce pustej" nie było powodowane racjonalnymi przyczynami ekonomicznymi, a miało na celu wyłączenie osiągnięcie nieuzasadnionych korzyści podatkowych, związanych z wykreowaniem kosztu podatkowego i jego realizacją poprzez zbycie udziałów.

Komentarz do pkt 4-5: darowizna w PGK

Spółka A dokonała sprzedaży swoich podstawowych składników majątkowych i bezpośrednio po sprzedaży dokonała darowizny środków uzyskanych z tej sprzedaży, wskutek czego stała się spółką pustą.

Oznacza to, że spółka A wyzbyła się efektywnie całego swojego majątku na rzecz innej spółki, za co nie otrzymała żadnego świadczenia ekwiwalentnego. W normalnych warunkach obrotu zarządy spółek kapitałowych nie podejmują takich decyzji, gdyż mogłyby one doprowadzić do poszkodowania spółki. Jest to więc rażący przypadek dokonywania transakcji w innych celach niż ekonomiczne.

W niektórych sytuacjach występowały jeszcze dodatkowe elementy dotyczące umowy darowizny, wskazujące na sztuczność tej transakcji. Umowy darowizny i sprzedaży nie tylko zawierano w tym samym okresie, ale umowa darowizny mogła być formalnie powiązana z umową sprzedaży (darowizna była przyrzeczona pod warunkiem dojścia do skutku sprzedaży nieruchomości). Czasami darowizna obejmowała nie same środki pieniężne uzyskane ze sprzedaży, ale wierzytelność z tytułu zapłaty ceny wobec Kupującego (darowizna wierzytelności wobec Kupującego). Taka darowizna nie wymagała nawet przelewu środków pieniężnych pomiędzy spółkami A i B. Już w momencie sprzedaży swego majątku Spółka A była więc z prawnego punktu widzenia pozbawiona jakichkolwiek realnych wpływów z tego tytułu, gdyż swą wierzytelność uprzednio darowała do Spółki B.

Komentarz do pkt 6: nadużycie przepisów o PGK

W ramach czynności poprzedzających sprzedaż majątku, spółki A i B zawierały umowę dotyczącą powołania PGK. Zgodnie z przepisami podatkowymi spółki może zawiązać PGK przez zawarcie umowy cywilnoprawnej w formie aktu notarialnego na nie mniej niż 3 lata; dla istnienia PGK muszą w niej uczestniczyć minimum dwie spółki. Przepisy o PGK pozwalają spółkom na wspólne rozliczane podatku CIT oraz przewidują pewne uproszczenia dokumentacyjne; nie wiążą się z nimi jednak żadne szczególne zwolnienia podatkowe.

Po realizacji sprzedaży przez Spółkę A oraz dokonaniu darowizny na rzecz Spółki B następowało rozwiązanie PGK (co miało miejsce zaledwie miesięcy po jej zawiązaniu na etapie 2). Podstawowy cel powołania PGK, jakim jest wspólne rozliczanie spółek w podatku dochodowym przez okres 3 lat nie był więc zrealizowany.

Należy wskazać, że powołanie PGK wiąże się z dopełnieniem określonych formalności. Analiza poszczególnych przypadków optymalizacji wskazuje, że w konkretnych sytuacjach u Spółek A i B mogły się pojawiać dodatkowe utrudnienia lub negatywne konsekwencje związane z ustanowieniem PGK:

Powyższe utrudnienia lub obciążenia (w szczególności brak możliwości rozliczania strat, który w konkretnych przypadkach mógł być bardzo dotkliwy) nie rekompensowały korzyści wynikających z powołania PKG związanych z uproszczeniami rozliczeń podatkowych, zwłaszcza uwzględniając fakt, że PKG były rozwiązywane po krótkim, kilkumiesięcznym okresie działania.

Daje to podstawy do wniosku, że w analizowanych przypadkach doszło do nadużycia przepisów o PGK poprzez powołanie grupy dla realizacji konkretnej operacji gospodarczej tj. sprzedaży majątku przez Spółkę A połączoną z darowizną na rzecz Spółki B (przerzucenia dochodu pomiędzy Spółkami A i B w ramach PGK w celu uniknięcia opodatkowania).

Ministerstwo Finansów ostrzega, że powyżej opisane transakcje mogą podlegać ocenie z punktu widzenia przepisów o klauzuli przeciwko unikaniu opodatkowania (art. 119a Ordynacji podatkowej). Sekwencja operacji, przeprowadzonych w krótkim okresie czasu (np. kilku miesięcy) oraz ich okoliczności mogą wskazywać, że były one dokonane przede wszystkim w celu osiągnięcia korzyści podatkowej, sprzecznej z przedmiotem i celem ustawy podatkowej, a sposób działania uczestniczących w niej podmiotów był sztuczny.

W każdym indywidualnym przypadku ocena będzie należała do organów kontrolnych, które mogą dokonywać ustaleń z wykorzystaniem wszelkich dostępnych środków dowodowych. W przypadku stwierdzenia, że transakcje były dokonywane w sposób sztuczny, uzasadniający użycie klauzuli przeciwko unikaniu opodatkowania, organy kontrolne określą przewidziane w prawie podatkowym konsekwencje polegające na pozbawieniu nienależnie uzyskanej korzyści podatkowej.

Niezależnie od powyższego, poszczególne operacje zrealizowane w ramach tego schematu optymalizacyjnego mogą być – w zależności od okoliczności konkretnego przypadku – przedmiotem zastosowania innych przepisów prawa podatkowego, które pozwalają na kwestionowanie skutków podatkowych transakcji nie mających rzeczywistego charakteru, których celem było wyłącznie osiągnięcie nienależnych korzyści podatkowych.

Okoliczności zawarcia umowy cywilnoprawnej dotyczącej powołania PGK mogą być oceniane w świetle art. 199a Ordynacji podatkowej, który pozwala na ustalenie rzeczywistej treści czynności prawnej uwzględniając m.in. zamiar stron i jej cel, a nie tylko dosłowne brzmienie postanowień umowy. W przypadku stwierdzenia w oparciu o materiał dowodowy, że od początku zamiar stron nie był zgodny z ustawowym wymogiem zawiązania PGK na okres co najmniej 3 lat, może to wywoływać konsekwencje odnośnie skuteczności decyzji o rejestracji PGK i wystąpienia innych skutków podatkowych związanych z jej istnieniem (np. w zakresie przekazania darowizny).

W odniesieniu do wypłat dokonywanych na rzecz zagranicznego Udziałowca po zakończeniu optymalizacji może w grę wchodzić zastosowanie tzw. szczególnej klauzuli przeciwko unikaniu opodatkowania, pozwalającej na wyłączenie zwolnienia podatkowego dla wypłat przychodów z udziału w zyskach osób prawnych, które następowały jako skutek operacji dokonywanych bez uzasadnionych przyczyn ekonomicznych (art. 22c updop).

Dodatkowo należy wskazać, że wypłaty te miały swoje źródło w sprzedaży nieruchomości położonej w Polsce. Na gruncie postanowień dwustronnych umów o unikaniu podwójnego opodatkowania oraz przepisów prawa krajowego zyski ze zbycia majątku nieruchomego powinny być opodatkowane w Polsce. W przypadku zakwestionowania skutków podatkowych czynności dokonanych pomiędzy Spółkami A, B i C mogą zachodzić podstawy do uznania, że wypłaty dokonane na rzecz zagranicznego Udziałowca były zyskami z przeniesienia własności nieruchomości położonej w Polsce, podlegające tu opodatkowaniu.

Z analizy interpretacji indywidualnych uzyskiwanych przez spółki w ramach poszczególnych schematów optymalizacyjnych wynika że w wielu przypadkach interpretacje były wydawane w oparciu o identyczne wnioski, tj. wnioski, w których opis stanu faktycznego oraz sformułowane pytania podatników były identyczne. W wielu przypadkach interpretacje były też wnioskowane przez spółki w organizacji lub spółki nie prowadzące jeszcze żadnej działalności, które dopiero po uzyskaniu interpretacji były „dostarczane" przedsiębiorcy, który zdecydował się na wdrożenie optymalizacji (ten sposób działania został opisany w Ostrzeżeniu nr 002/17 z 22 maja 2017 r.).

Należy podkreślić, że transakcje przekształceń majątkowych przedsiębiorstw lub zbycia kluczowych składników majątku są co do zasady unikalne; nie ma bowiem dwóch dużych przedsiębiorstw które działałyby w ten sam sposób i z wykorzystaniem tych samych składników majątku. Sytuacja, w której wnioski o interpretacje indywidualne, dotyczące takich unikalnych transakcji (obejmujące np. kombinację sprzedaży nieruchomości i darowizny w ramach PGK lub sprzedaż przedsiębiorstwa, o której mowa w Ostrzeżeniu nr 002/17), są identyczne jak kilkanaście/kilkadziesiąt innych wniosków, dotyczących innych przedsiębiorców z innych branż, musi prowokować pytania odnośnie przyczyn takich anomalii oraz ich skutków dla podatników. Ten sposób działania przy uzyskaniu interpretacji budzi bowiem wątpliwości, czy opis sytuacji (stan faktyczny lub zdarzenie przyszłe) przedstawiony w tego rodzaju „hurtowo produkowanych" wnioskach należycie oddawał rzeczywisty przebieg konkretnej transakcji u określonego przedsiębiorcy. Interpretacje indywidualne – jak nawet sama nazwa wskazuje – miały bowiem w założeniu określać konsekwencje podatkowe dla konkretnej transakcji realizowanej przez danego przedsiębiorcę, jeżeli stosowanie prawa podatkowego budziło jego wątpliwości.

Zgodnie z przepisami, wniosek o interpretację indywidualną powinien przedstawiać dokładny opis stanu faktycznego i interpretacja jest wiążąca dla organów skarbowych tylko wtedy, jeżeli opis ten był zgodny z rzeczywistością. Z tego względu Ministerstwo Finansów zwraca uwagę przedsiębiorców, którzy w ostatnich latach dokonywali optymalizacji podatkowych z wykorzystaniem interpretacji indywidualnych lub też nabywali spółki wyposażone w interpretacje pod konkretną optymalizację (z wykorzystaniem PGK lub inną, w szczególności opisaną w Ostrzeżeniu nr 002/2017), by dokonali przeglądu uzyskanych interpretacji. Jeżeli bowiem te interpretacje zostały wydane w oparciu o wnioski, które zostały przygotowywane hurtowo do wykorzystania w różnych optymalizacjach, to stan faktyczny w nich przedstawiony mógł nie odpowiadać rzeczywistemu przebiegowi konkretnej transakcji, skutkiem czego interpretacje indywidualne mogą nie mieć mocy wiążącej. W takich przypadkach zalecane jest skorygowanie rozliczeń podatkowych wraz z uiszczeniem zaległości podatkowej przed wszczęciem postępowania kontrolnego, co pozwali na uchronienie się przed negatywnymi konsekwencjami związanymi z zakwestionowaniem nienależnych korzyści podatkowych.

Powyższe uwagi nie dotyczą transakcji, które są typowe lub powtarzalne albo też sytuacji, w której strony jednej transakcji składają jednobrzmiące wnioski o interpretację – co uzasadnia, że w obrocie prawnym w naturalny sposób występują interpretacje indywidualne wydane na podstawie zbliżonych treściowo wniosków.