Od pewnego czasu ZUS kwestionuje zawierane umowy o dzieło, twierdząc, że są to umowy-zlecenia, i nakazuje firmom zapłacić od przychodów z tych kontraktów składki na ubezpieczenia społeczne i zdrowotne. Te kontrole wywołały spore zamieszanie. Pojawił się bowiem problem rozliczenia podatku PIT i kosztów uzyskania przychodu w związku z opłaceniem przez zleceniodawcę składek ubezpieczeniowych za wykonawcę zlecenia.

Przykład

W 2013 r. osoby fizyczne wykonywały pracę w hotelu na umowę o dzieło. Kontrola ZUS wykazała, że umowy te powinny być umowami-zleceniami, które należy oskładkować. Wobec tego hotel, jako płatnik, w całości zapłacił za ubezpieczonych składki na ubezpieczenie społeczne i zdrowotne. Czy u byłych zleceniobiorców powstanie przychód do opodatkowania z tytułu opłacenia przez płatnika za nich składek ubezpieczeniowych, np. w przypadku wypłaty wynagrodzenia z umowy o dzieło w wysokości 700 zł?

Rozliczenie 700 zł pensji w zależności od rodzaju umowy

Istnieją dwie teorie związane z ustalaniem kwoty brutto wynagrodzenia w sytuacji „zamiany" wynagrodzenia z dzieła na wynagrodzenie ze zlecenia ze składkami ZUS.

Pogląd I

Kwota netto to też brutto

Pierwsza teoria mówi, że skoro strony ustaliły w umowie o dzieło kwotę brutto w wysokości np. 700 zł, to takie ustalenie wiąże organy co do wysokości kwoty brutto (mimo pozorności umowy). Zatem organ ustala, że wypłacone 700 zł brutto zawiera kwotę składek na ubezpieczenia społeczne i zdrowotne finansowanych przez ubezpieczonego.

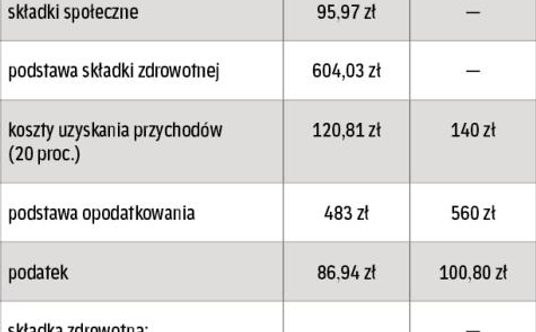

Słabą stroną tej teorii jest to, że z tytułu dzieła wypłacono 599 zł netto, a z oskładkowanego zlecenia od kwoty brutto trzeba byłoby wypłacić 509,67 zł >patrz tabelka. Nie powinno być tak, że wskutek kontroli ZUS występuje rozdźwięk między kwotą brutto po kontroli a faktycznie wypłaconą kwotą netto. Prowadzi to bowiem do wniosku, że wskutek takiej dowolności można by wypłacić np. 300 zł brutto ze składkami ZUS, a „na rękę" wypłacić netto 10 000 zł.

Skutkiem tej tezy jest również przyjęcie, że skoro w kwocie 700 zł brutto są składki, to zleceniobiorca powinien je zwrócić zleceniodawcy, by ten mógł je wpłacić do ZUS. Jednak z mocy przepisów ustawy o systemie ubezpieczeń społecznych (dalej: ustawa o sus) to płatnik składek ma obowiązek wpłacić do ZUS należne składki. Zatem w przypadku, gdy zleceniobiorca nie zwróci składek, które kontrola ZUS ustaliła jako zawarte w wynagrodzeniu o dzieło „przekwalifikowanym" w wynagrodzenie ze zlecenia, to płatnik musi kwotę tych składek wpłacić do ZUS z własnych środków. Wartość wpłaty stanowi wówczas nieodpłatne świadczenie na rzecz zleceniobiorcy, które podlega opodatkowaniu i wykazaniu w PIT-8C (a więc w taki sposób, aby zleceniobiorca zapłacił podatek od kwoty tych składek, bo płatnik nie może ich pobrać).

Rozliczenie ubruttowionej płacy

Zdaniem fiskusa

Według art. 9 ust. 1 ustawy o podatku dochodowym od osób fizycznych opodatkowaniu podlegają wszystkie dochody uzyskane przez podatnika, które nie podlegają zwolnieniu z podatku. Zdaniem organów skarbowych, jeśli zleceniodawca ureguluje za zleceniobiorcę zobowiązanie wobec ZUS z tytułu zaległych składek, to u tego drugiego powstanie przychód do opodatkowania z tytułu nieodpłatnych świadczeń. Nawet jeżeli ze zleceniobiorcą nie wiąże już płatnika umowa-zlecenie, to zapłacone przez niego składki są przychodem dla byłego wykonawcy i jako nieodpłatne świadczenie stanowią przychody z innych źródeł. Wobec tego płatnik powinien takim byłym zleceniobiorcom wystawić informację PIT-8C, wykazując w niej wysokość zapłaconych składek na ubezpieczenia społeczne i zdrowotne, a zleceniobiorca na podstawie tej informacji powinien rozliczyć w zeznaniu rocznym przychód z tytułu składek zapłaconych przez płatnika. Taki pogląd zawiera interpretacja Izby Skarbowej w Katowicach z 4 lutego 2015 r. (IBPBII/1/415-921/14/MK).

Niewłaściwy PIT

Kolejną słabą stroną opisanej teorii jest to, że nie można wykazać składek na ubezpieczenia społeczne podlegających odliczeniu od dochodu zleceniobiorcy, bo w PIT-8C nie ma takiej pozycji, a przecież w konsekwencji zleceniobiorca zapłacił te składki ze swojego dochodu. W tej teorii odpowiedzialność za właściwe obliczenie składek i podatku ciążącą na płatniku przerzucono bezpodstawnie na zleceniobiorcę, pomijając skutki wiążące się z pozornością ustaleń umownych, w tym pozornością kwoty brutto.

Ponadto ta teoria nie rozwiązuje problemu rozliczenia składek zdrowotnych w dochodach zleceniobiorcy, bo w końcu i te składki zostały w efekcie kontroli ZUS rozliczone w jego dochodach.

Wydaje się, że poprawniejsze byłoby wykazanie kwoty składek ZUS nie w PIT-8C, ale w PIT-11 w czterech pozycjach:

1) wykazanie kwoty składek ZUS finansowanych przez ubezpieczonego (zapłaconych przez płatnika) w wierszu: Działalność wykonywana osobiście w kolumnach: Przychód i Dochód bez wykazywania kosztów i zaliczki na podatek,

2) wykazanie kwoty składek ZUS opłaconych za ubezpieczonego w wierszu Inne źródła w kolumnach Przychód i Dochód bez wykazywania Dochodu zwolnionego i zaliczki,

3) wykazanie kwoty składek ZUS, które powinien sfinansować ubezpieczony, w wierszu Składki na ubezpieczenia społeczne, o których mowa w przepisach ustawy, podlegające odliczeniu od dochodu,

4) wykazanie kwoty składek zdrowotnych w wierszu Składki na ubezpieczenie zdrowotne, o których mowa w przepisach ustawy, podlegające odliczeniu od podatku.

Mimo że w PIT-11 wykażemy składki ubezpieczeniowe w dwóch pozycjach źródeł przychodu jednocześnie, nie oznacza to, że zleceniobiorca osiągnął przychód z nieodpłatnego świadczenia dwukrotnie. W tej sytuacji takie rozliczenie spowoduje, że zleceniobiorca zapłaci jedynie podatek od nieodpłatnego świadczenia w postaci zapłaconych przez płatnika składek ZUS finansowanych przez ubezpieczonego i rozliczy w zeznaniu rocznym składki na ubezpieczenia społeczne i zdrowotne.

Pogląd II

Ubruttowienie netto

Druga teoria mówi, że skoro ustalenie kwoty brutto w umowie o dzieło było wadliwe (pozorne), gdyż faktycznie zawarto umowę-zlecenie ze składkami ZUS, to należy ustalić kwotę brutto zawierającą składki ZUS tak, aby kwota netto ze zlecenia (po odjęciu składek ZUS i zdrowotnej oraz zaliczki na podatek) była taka sama jak kwota netto z umowy o dzieło (a więc kwota faktycznie otrzymana przez wykonawcę dzieła/zleceniobiorcę). W tej teorii wysokość kwoty brutto ustala się w oparciu o jedyny znany i nie wadliwy (nie pozorny) element – kwotę netto, którą faktycznie wypłacono.

Jeżeli zatem z tytułu umowy o dzieło wypłacono 599 zł netto (od 700 zł brutto), to należy kwotę netto z dzieła tak ubruttowić, aby po uwzględnieniu składek otrzymać również kwotę 599 zł netto ze zlecenia (będzie to 822,68 zł brutto) >patrz tabelka.

Ta teoria wyklucza uznanie składek finansowanych przez ubezpieczonego za przychód z nieodpłatnych świadczeń, bo płatnik dolicza te składki do kwoty już wcześniej wypłaconej ubezpieczonemu/podatnikowi z tytułu pozornej umowy o dzieło. W ten sposób poprawia swój błąd niewłaściwego ustalenia rodzaju stosunku prawnego (nie dzieło, ale zlecenie z ZUS) i niewłaściwego rozliczenia należności składkowo-podatkowych (naliczenie składek ZUS i ustalenie właściwej kwoty zaliczki na podatek i składek zdrowotnych).

Podstawą tej teorii jest fakt, że wynagrodzenie ubezpieczonego/podatnika oraz składki i zaliczki na podatek od niego zawsze są środkami pochodzącymi z majątku płatnika. Zatem żeby ubezpieczony/podatnik miał opłacone składki, to płatnik musi je mu dać (doliczyć do kwoty netto). A skoro nie dał, bo wadliwie ustalił rodzaj stosunku prawnego, to musi sam to naprawić i te środki dopłacić.

Nie ma tu mowy o nieodpłatnym świadczeniu tym bardziej, że kwoty składek i zaliczki na podatek nie stanowią dochodu podlegającego opodatkowaniu. Łatwo to zrozumieć, gdy przyjmiemy, że suma wynagrodzenia z dzieła, zaliczki na podatek oraz wyrównania tych kwot do wysokości kwot wynagrodzenia, składek i zaliczki na podatek należnych z tytułu umowy-zlecenia ze składkami musi się równać kwocie wynagrodzenia ze zlecenia, gdyby płatnik wypłacił je prawidłowo jako przysługujące ze zlecenia.

Gdyby uznać składki za ubezpieczonego sfinansowane przez płatnika za nieodpłatne świadczenie, to fiskus otrzymałby więcej zaliczki na podatek niż z ww. równania (podwójne opodatkowanie przychodu lub opodatkowanie przychodu zwolnionego od podatku).

Ta teoria nie ma słabości istniejących w pierwszej. Opiera się ona na istniejącym w ustawie o PIT i ordynacji podatkowej oraz w ustawie o sus obowiązku właściwego obliczenia składek i podatku przez płatnika, a co za tym idzie – nie przerzuca odpowiedzialności za to na ubezpieczonego/podatnika.

Zawsze odpowiada płatnik

Odpowiedzialność płatnika polega m.in. na tym, że to on (a nie ubezpieczony/podatnik) jest zobowiązany do zapłaty zaległości składkowo-podatkowych. Tego obowiązku płatnik nie może skutecznie przerzucić na ubezpieczonego/podatnika. Niewykonanie przez płatnika swojego obowiązku w ustawowym terminie powoduje bowiem, że składki normalnie finansowane przez ubezpieczonego płaci płatnik.

W uchwale z 5 grudnia 2013 r. (III PZP 6/13) Sąd Najwyższy wskazał wprawdzie, że płatnik składek może żądać od ubezpieczonego zwrotu składek za niego zapłaconych, jednak warto się zastanowić, czy taka sytuacja w ogóle może wystąpić lub czy roszczenie płatnika przeciwko ubezpieczonemu z tytułu bezpodstawnego wzbogacenia jest możliwe. Bezsprzeczne jest, że jeśli płatnik ze swojej winy nie naliczy składek, to przechodzi na niego obowiązek uregulowania tych składek. Wobec tego, wpłacając zaległość, spełnia on obowiązek swój, a nie ubezpieczonego. Nie można zatem mówić o spełnieniu obowiązku za ubezpieczonego, co najwyżej o nieodpłatnym świadczeniu na jego rzecz, a i to jest wątpliwe.

W przypadku niewywiązania się z tego obowiązku istnieje wiele sankcji przewidzianych w ustawie, które można nałożyć jedynie na płatnika składek oraz płatnika podatku (a nie na ubezpieczonego/podatnika). Jedną z nich jest wydanie decyzji przez organ skarbowy o odpowiedzialności podatkowej płatnika na podstawie art. 30 § 3 ordynacji podatkowej. Jednocześnie płatnik podatku za niewykonanie swojego obowiązku ponosi odpowiedzialność karnoskarbową z art. 77 kodeksu karnego skarbowego. Za nieterminowe opłacanie składek ZUS oraz podatków nalicza się także odsetki za zwłokę na podstawie art. 56 ordynacji. Ponadto w razie nieopłacenia składek lub opłacenia ich w zaniżonej wysokości ZUS może wymierzyć płatnikowi składek dodatkową opłatę do wysokości 100 proc. nieopłaconych składek na podstawie art. 24 ust. 1a ustawy o sus.

Poza tym istnieje poważna wątpliwość, czy sposób, w jaki organ kontroli dokonuje ustalenia kwoty brutto przy „zamianie umowy o dzieło w oskładkowaną umowę-zlecenie", jest prawidłowy. Sąd Najwyższy nie analizował tych wątpliwości w ww. uchwale.

Wskazana uwaga organów

Opisany problem w rozliczeniach podatkowo-składkowych w skutek zamiany przez ZUS dzieła na zlecenie powinien skłaniać do dyskusji i zainteresować zarówno organy skarbowe, jak i organy kontroli ZUS. Obie te instytucje są bowiem ze sobą ściśle powiązane i powinny bezkolizyjnie względem siebie oraz ubezpieczonych/podatników interpretować przepisy prawa. Wskazany byłby zatem wspólny dla nich sposób postępowania w zakresie ustalenia kwoty brutto wynagrodzenia.

Składki niekoniecznie kosztem

Zdaniem niektórych ekspertów zapłacone za ubezpieczonego/podatnika składki ZUS i zaliczki na podatek stanowią w całości koszt uzyskania przychodu u płatnika w miesiącu, w którym zapłacił on zaległe składki/podatek (bo są to elementy wynagrodzenia brutto i narzutów publiczno-prawnych). Na zaliczenie do kosztów uzyskania przychodów u płatnika zapłaconych przez niego składek ZUS w przypadku uchybienia terminu ich wpłaty zezwala art. 23 ust. 1 pkt 55 a ustawy o PIT. Przepis określa, że zapłacone składki na ubezpieczenia społeczne ze środków płatnika (zleceniodawcy) są kosztem uzyskania przychodu w dacie ich zapłaty, a więc mimo zapłacenia ich po terminie. Natomiast składki finansowane ze środków zleceniobiorcy są elementem jego wynagrodzenia brutto, więc są kosztem podatkowym płatnika w momencie wypłaty lub postawienia mu należności z tytułu umowy zlecenia do dyspozycji. Podobnie zaliczka na podatek jest elementem wynagrodzenia brutto, a wynagrodzenie – kosztem uzyskania przychodu na podstawie art. 23 pkt 55 ustawy o PIT (z przepisu wynika jednak, że kosztem jest tylko wynagrodzenie wypłacone albo postawione do dyspozycji).

Urzędy skarbowe nie zawsze jednak uznają u płatnika za koszt uzyskania przychodów zapłatę zaległych składek ZUS w części, którą powinien sfinansować zleceniobiorca. W interpretacji z 27 stycznia 2014 r. dyrektor Izby Skarbowej w Łodzi (IPTPB1/415-667/13-4/MD) uznał, że składki na ubezpieczenie społeczne, które w części finansują ubezpieczeni, oraz składki na ubezpieczenie zdrowotne, które finansują ubezpieczeni, zapłacone przez zleceniodawcę za zleceniobiorcę „nie spełniają przesłanek zaliczenia ich do kategorii kosztów uzyskania przychodów, określonych w art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych. Nie zostały bowiem poniesione w celu uzyskania przychodów ani w celu zachowania albo zabezpieczenia źródła przychodów (...).

Również orzecznictwo sądów jest przeciwne zaliczeniu do kosztów uzyskania przychodów u płatnika zapłaty zaległych składek ustalonych w wyniku kontroli ZUS. Jak wskazał Wojewódzki Sąd Administracyjny w Kielcach w wyroku z 24 kwietnia 2014 r. (I SA/Ke 129/14) „uiszczenie (...) składek było konsekwencją błędnej kwalifikacji świadczeń na rzecz pracowników, a nie celowym działaniem nakierowanym na osiąganie przez pracowników przychodów". Wynika z tego, że przedsiębiorcy (płatnicy) powinni przemyśleć księgowanie w koszty podatkowe zapłatę zaległych składek za zleceniobiorcę.

Stanowisko to stoi w rażącej sprzeczności z poglądem organów podatkowych i sądów o istnieniu nieodpłatnego świadczenia z tytułu opłacenia przez płatnika za ubezpieczonego składek ZUS finansowanych przez ubezpieczonego. Innymi słowy, jeżeli istnieje nieodpłatne świadczenie, to musi ono stanowić koszt u płatnika.