Kontrahent zalega naszej spółce z zapłatą za usługę ponad dziesięć miesięcy. Ze względu na przeterminowanie należności oraz bezskuteczne wysłanie wezwania do zapłaty chcemy na koniec roku obrotowego dokonać odpisu aktualizującego jej wartość. Jak powinno wyglądać jego ujęcie w księgach rachunkowych? Jaka jest ewidencja księgowa w sytuacji, gdy dłużnik spłaci swoje zobowiązanie? – pyta czytelnik.

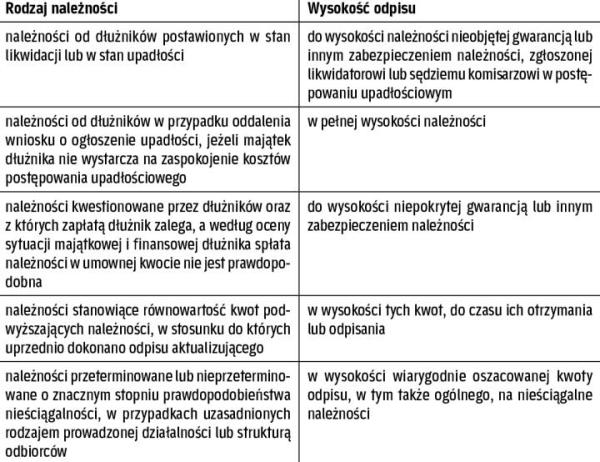

Każda jednostka jest zobowiązana wycenić na koniec roku obrotowego składniki swojego majątku, do których należą m.in. należności. Zgodnie z art. 28 ust. 1 pkt 7 ustawy o rachunkowości (dalej: uor) należności wycenia się w kwocie wymaganej zapłaty z zachowaniem zasady ostrożności, tzn. pomniejszonej o ewentualne odpisy aktualizujące ich wartość. W art. 35b ust. 1 uor wymienione są rodzaje wierzytelności oraz sytuacje, w których należy uwzględnić odpis aktualizujący >> patrz tabela.

W trakcie roku obrotowego, a przede wszystkim na jego koniec w związku ze sporządzeniem sprawozdania finansowego, każda jednostka powinna przeanalizować wszelkie zaległe płatności od kontrahentów pod kątem wymienionych okoliczności, w których należy uwzględnić odpisy aktualizujące.

Szczegółowe zasady ujmowania odpisów aktualizujących w danej jednostce powinny być określone w przyjętej polityce rachunkowości

W przyjętej w firmie polityce rachunkowości powinny być określone podstawy tworzenia odpisów w postaci np. określenia przedziałów czasowych dotyczących zaległości w płatnościach, dla których będą tworzone odpisy według odpowiedniego wskaźnika (np. procentowego).

Odpisy aktualizujące należności ujmowane są w księgach rachunkowych jako pozostałe koszty operacyjne lub koszty finansowe, w zależności od rodzaju należności, której dotyczą.

KROK 1

Utworzony odpis aktualizujący wartość należności ujmuje się w księgach zapisem:

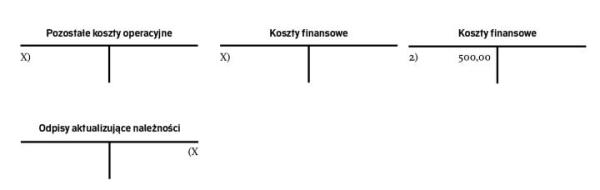

Wn „Pozostałe koszty operacyjne" (w części dotyczącej kwoty głównej należności) lub „Koszty finansowe" (w części dotyczącej odsetek karnych)

Ma „Odpisy aktualizujące należności"

KROK 2

Gdy ustaną przyczyny, dla których odpis aktualizujący został utworzony, jego równowartość (w całości lub części) podlega rozwiązaniu i jest ujmowana w księgach odpowiednio w pozostałych przychodach operacyjnych lub przychodach finansowych.

Rozwiązanie odpisu aktualizującego księguje się w następujący sposób:

Wn „Odpisy aktualizujące należności"

Ma „Pozostałe przychody operacyjne" lub „Przychody finansowe"

KROK 3

Gdy należność objęta wcześniej odpisem aktualizującym zostanie umorzona, ulegnie przedawnieniu lub zostanie uznana za nieściągalną, nastąpi wykorzystanie odpisu.

Wykorzystanie odpisu aktualizującego należności ujmuje się zapisem:

Wn „Odpisy aktualizujące należności"

Ma „Rozrachunki z odbiorcami"

Przykład

Spółka posiada należność od kontrahenta X w wysokości 20 000 zł przeterminowaną o dziesięć miesięcy. Zgodnie z obowiązującą w spółce polityką rachunkowości należności przeterminowane w przedziale od 180 do 360 dni powinny być objęte odpisem aktualizującym w wysokości 50 proc. Spółka naliczyła kontrahentowi X również karne odsetki w wysokości 500 zł.

Ewidencja księgowa:

1. Utworzenie odpisu aktualizującego wartość należności:

Wn „Pozostałe koszty operacyjne" 10 000 zł

Ma „Odpisy aktualizujące należności" 10 000 zł

2. Utworzenie odpisu aktualizującego wartość karnych odsetek:

Wn „Koszty finansowe" 500 zł

Ma „Odpisy aktualizujące należności" 500 zł

Autorka jest biegłym rewidentem, Grupa ECA

{kind=link}