Zgodnie z art. 200 kodeksu spółek handlowych (k.s.h.), spółka z o.o. nie może – co do zasady – obejmować, nabywać, ani przyjmować w zastaw własnych udziałów (także części udziału oraz ułamkowej części udziału). Zakaz ten dotyczy również obejmowania, nabywania lub przyjmowania w zastaw udziałów przez spółkę zależną. Wyjątkiem jest nabycie w drodze egzekucji na zaspokojenie roszczeń spółki, których nie można zaspokoić z innego majątku wspólnika oraz nabycie w celu umorzenia udziałów (tj. ich prawnego unicestwienia). Umorzenie udziałów może być konsekwencją wystąpienia wspólnika (wspólników) ze spółki lub wypłaty na ich rzecz, gdy spółka poniosła stratę bądź wystąpiły trudności ze sprzedażą przez wspólników posiadanych przez nich udziałów na rzecz innych podmiotów (pozostałych wspólników lub osób trzecich). Ponadto, jeżeli udziały nabyte w drodze egzekucji nie zostaną zbyte w ciągu roku od dnia nabycia, powinny być umorzone według przepisów dotyczących obniżenia kapitału zakładowego, chyba że w spółce został utworzony, w celu umorzenia udziałów, specjalny kapitał rezerwowy.

Czytaj także:

Jak księgować operacje związane z firmowymi samochodami

Dobrowolne lub przymusowe

Udział może być umorzony jedynie po wpisie spółki z o.o. do KRS (rejestr przedsiębiorców) i tylko gdy umowa spółki na to pozwala. Udział może być umorzony za zgodą wspólnika, w drodze nabycia udziału przez spółkę (umorzenie dobrowolne) lub bez zgody wspólnika (umorzenie przymusowe). Przesłanki i tryb przymusowego umorzenia określa umowa spółki. Umorzenie udziału wymaga uchwały zgromadzenia wspólników, która powinna określać w szczególności podstawę prawną umorzenia i wysokość wynagrodzenia, przysługującego wspólnikowi za umorzony udział. Wynagrodzenie to – w przypadku umorzenia przymusowego – nie może być niższe od wartości przypadających na udział aktywów netto (tj. aktywów pomniejszonych o zobowiązania, odpowiadających wartościowo kapitałowi własnemu), wykazanych w sprawozdaniu finansowym za ostatni rok obrotowy, pomniejszonych o kwotę przeznaczoną do podziału między wspólników. Uchwała dotycząca umorzenia przymusowego powinna zawierać również uzasadnienie. Za zgodą wspólnika umorzenie udziału może nastąpić bez wynagrodzenia. Umowa spółki może także stanowić, że udział ulega umorzeniu w razie ziszczenia się określonego zdarzenia bez powzięcia uchwały zgromadzenia wspólników (do tego typu umorzenia, określanego mianem umorzenia warunkowego, stosuje się przepisy o umorzeniu przymusowym). W przypadku ziszczenia się określonego w umowie spółki zdarzenia, zarząd powinien powziąć niezwłocznie uchwałę o obniżeniu kapitału zakładowego (uchwała taka powinna być umieszczona w protokole, sporządzonym przez notariusza), chyba że umorzenie udziału następuje z czystego zysku, czyli kwoty przeznaczonej – zgodnie z art. 192 k.s.h. – do podziału między wspólników. Wówczas nie wymaga ono obniżenia kapitału zakładowego oraz – będącej jego efektem – zmiany umowy spółki. Dochodzi tu do redukcji liczby udziałów w spółce, przy równoczesnym zachowaniu wartości kapitału zakładowego na dotychczasowym, niezmienionym poziomie. Innymi słowy, suma wartości nominalnej pozostałych w spółce – po umorzeniu – udziałów jest niższa od wartości jej kapitału zakładowego. Powstała w wyniku ww. operacji sytuacja braku równowagi matematycznej między wielkością nominalną udziałów, a wartością kapitału zakładowego jest jednak prawnie dopuszczalna i nie wymaga od spółki odpowiedniego podwyższania wartości udziałów, dostosowującego ją do poziomu kapitału zakładowego. Wspólnicy mogą jednak fakultatywnie skorzystać z takiej opcji, w drodze powzięcia uchwały o zmianie umowy spółki.

Zgłoszenie do sądu

Uchwała o obniżeniu kapitału zakładowego powinna określać wysokość, o jaką kapitał zakładowy ma być obniżony oraz sposób obniżenia (art. 263 § 1 k.s.h.). O uchwalonym obniżeniu kapitału zakładowego zarząd powinien niezwłocznie ogłosić, wzywając wierzycieli spółki do wniesienia sprzeciwu w terminie trzech miesięcy, licząc od dnia ogłoszenia, jeżeli nie zgadzają się na obniżenie. Wierzyciele, którzy w tym terminie zgłosili sprzeciw, powinni być przez spółkę zaspokojeni lub zabezpieczeni (wierzycieli, którzy sprzeciwu nie zgłosili, uważa się za zgadzających się na obniżenie kapitału zakładowego). Obniżenie kapitału zakładowego zarząd zgłasza do sądu rejestrowego, dołączając do zgłoszenia:

- uchwałę zgromadzenia wspólników o obniżeniu kapitału zakładowego (w przypadku umorzenia dobrowolnego lub przymusowego) lub oświadczenie wszystkich członków zarządu, w formie aktu notarialnego, o spełnieniu wszystkich warunków obniżenia kapitału zakładowego przewidzianych w ustawie, umowie spółki oraz w uchwale o obniżeniu kapitału zakładowego (w sytuacji umorzenia warunkowego),

- dowody należytego wezwania wierzycieli,

- oświadczenie wszystkich członków zarządu stwierdzające, że wierzyciele, którzy zgłosili sprzeciw w określonym terminie zostali zaspokojeni lub zabezpieczeni.

W sytuacji umorzenia udziałów powiązanego z obniżeniem kapitału zakładowego, umorzenie to następuje z chwilą obniżenia kapitału zakładowego (tj. w momencie rejestracji tego obniżenia w KRS przez sąd rejestrowy).

Uwaga! Obniżony kapitał zakładowy nie może spaść poniżej wymaganego dla spółek z o.o. poziomu, wynoszącego 5 tys. zł.

Umorzenie udziałów sfinansowane czystym zyskiem ma miejsce w dacie powzięcia przez zwyczajne zgromadzenie wspólników uchwały o podziale wyniku finansowego netto.

Wpis w księdze udziałów

Umorzenie części lub wszystkich udziałów danego wspólnika spółki powoduje konieczność umieszczenia przez zarząd stosownej wzmianki o tym fakcie w księdze udziałów, do której – zgodnie z art. 188 § 1 k.s.h. – należy wpisywać wszelkie zmiany dotyczące wspólników i przysługujących im udziałów. Po każdym wpisaniu do księgi udziałów zmiany, na zarządzie spółki ciąży obowiązek złożenia sądowi rejestrowemu podpisanej przez wszystkich członków zarządu nowej listy wspólników, z wymienieniem liczby i wartości nominalnej udziałów każdego z nich.

Ponadto, w razie zmiany – wskutek umorzenia udziałów – grona wspólników posiadających samodzielnie lub łącznie z innymi co najmniej 10 proc. kapitału zakładowego oraz liczby posiadanych przez tych wspólników udziałów i łącznej ich wysokości (art. 38 pkt 8 lit. c ustawy o KRS), zaistnieje obowiązek dokonania stosownego wpisu (o zmianach) w rejestrze przedsiębiorców KRS.

Poprzez kapitał zapasowy

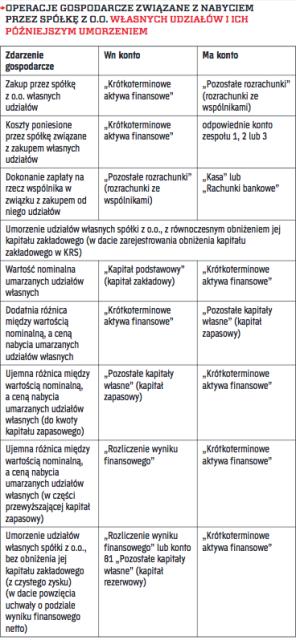

W razie umorzenia udziałów własnych spółki z o.o. wymagającego obniżenia kapitału zakładowego, dodatnią różnicę między ich wartością nominalną, a ceną nabycia należy odnieść na kapitał zapasowy. Ujemną różnicę należy natomiast ująć jako zmniejszenie kapitału zapasowego, natomiast pozostałą część ujemnej różnicy, przewyższającą kapitał zapasowy – wykazać jako stratę z lat ubiegłych i opisać w informacji dodatkowej w sprawozdaniu finansowym za rok, w którym nastąpiło obniżenie kapitału zakładowego. W przypadku umorzenia udziałów własnych nabytych w drodze egzekucji, bez obniżenia kapitału zakładowego, wartość udziałów własnych według ceny nabycia ujmowana jest jako zmniejszenie kapitału rezerwowego, utworzonego w celu ich umorzenia (art. 36a ust. 2 i 3 ustawy o rachunkowości).

Udziały własne umieszcza się w bilansie spółki z o.o. w odrębnej pozycji aktywów: „Udziały własne". Wycenia się je na dzień bilansowy według ceny nabycia, czyli ceny zakupu, obejmującej kwotę należną sprzedającemu, powiększoną o koszty bezpośrednio związane z tym zakupem (art. 28 ust. 1 pkt 9a i ust. 2 ustawy o rachunkowości).

Z kolei, wspólnicy sprzedający swoje udziały spółce z o.o. w celu ich umorzenia (za wynagrodzeniem lub bez wynagrodzenia) powinni zaksięgować tę operację:

1.

Wyksięgowanie udziałów w wartości nominalnej z ewidencji bilansowej (w dacie sprzedaży udziałów na rzecz spółki)

Wn „Koszty finansowe" (przy czym koszty te nie stanowią kosztów podatkowych w razie sprzedaży na rzecz spółki udziałów bez wynagrodzenia)

Ma „Długoterminowe aktywa finansowe" (udziały)

2.

Należna zapłata za zbyte na rzecz spółki udziały (w przypadku sprzedaży udziałów za wynagrodzeniem)

Wn „Pozostałe rozrachunki" (rozrachunki ze spółką)

Ma „Przychody finansowe"

oraz równolegle (otrzymanie zapłaty)

Wn „Kasa" lub „Rachunki bankowe"

Ma „Pozostałe rozrachunki" (rozrachunki ze spółką)

Uwaga! Sprzedaż udziałów (w przypadku ich późniejszego umorzenia w trybie dobrowolności) powinna być dokonana w formie pisemnej, z podpisami notarialnie poświadczonymi. W przypadku spółki z o.o., której umowa została zawarta przy wykorzystaniu wzorca umowy, zbycie przez wspólnika udziałów jest możliwe również przy wykorzystaniu wzorca udostępnionego w systemie teleinformatycznym. Wówczas, oświadczenia zbywcy (wspólnik) i nabywcy (spółka) opatruje się kwalifikowanym podpisem elektronicznym lub podpisem potwierdzonym profilem zaufanym ePUAP (art. 180 k.s.h.).

Korzystanie z systemu internetowego

Jeżeli zmiana wspólników następuje na podstawie umowy zawartej przy wykorzystaniu wzorca umowy, udostępnionego w systemie teleinformatycznym lub jest skutkiem uchwały podjętej przy wykorzystaniu wzorca uchwały, udostępnionego w systemie teleinformatycznym, wówczas lista wspólników powinna zostać również sporządzona w takim samym trybie (przy użyciu wzorca, udostępnionego w systemie teleinformatycznym) i opatrzona kwalifikowanym podpisem elektronicznym (względnie podpisem potwierdzonym profilem zaufanym ePUAP).