- Nasza firma (spółka z o.o.) ma wierzytelności, których nie da się ściągnąć, bo kontrahent już nie prowadzi działalności i trudno go „namierzyć". Chcemy jak najszybciej rozliczyć te wierzytelności, ale nie w drodze sądowej, tylko wewnętrznie, tzn. poprzez sporządzenie protokołu. Co dokładnie taki protokół powinien zawierać? – pyta czytelniczka.

Zgodnie z art. 16 ust. 1 pkt 25 lit. a ustawy o CIT, nie uważa się za koszty uzyskania przychodów wierzytelności odpisanych jako nieściągalne, z wyjątkiem m.in. wierzytelności, które uprzednio zostały zarachowane jako przychody należne i których nieściągalność została udokumentowana w sposób określony przez ustawodawcę.

Postanowienie organu lub protokół przedsiębiorcy

Aby wierzytelność nieściągalna mogła zostać uznana za koszt uzyskania przychodu, należy dopełnić obowiązków podanych przez ustawodawcę, a mianowicie odpowiednio udokumentować nieściągalność należności.

Za wierzytelności odpisane jako nieściągalne uważa się bowiem te wierzytelności, których nieściągalność została udokumentowana (art. 16 ust. 2 ustawy o CIT):

1. postanowieniem o nieściągalności, które jest uznane przez wierzyciela za odpowiadające stanowi faktycznemu, wydanym przez właściwy organ postępowania egzekucyjnego, albo

2. postanowieniem sądu o:

a) oddaleniu wniosku o ogłoszenie upadłości, gdy majątek niewypłacalnego dłużnika nie wystarcza na zaspokojenie kosztów postępowania lub wystarcza jedynie na zaspokojenie tych kosztów, lub

b) umorzeniu postępowania upadłościowego, jeżeli zachodzi okoliczność wymieniona w lit. a, lub

c) zakończeniu postępowania upadłościowego, albo

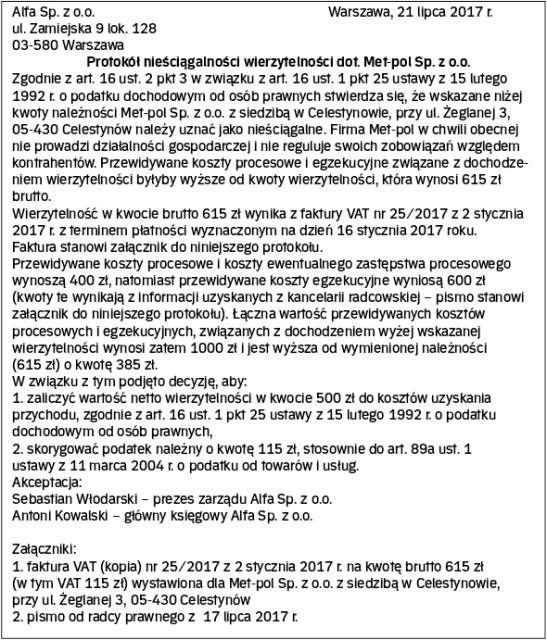

3. protokołem sporządzonym przez podatnika, w którym stwierdzi on, że przewidywane koszty procesowe i egzekucyjne związane z dochodzeniem wierzytelności byłyby równe albo wyższe od jej kwoty.

Wierzytelność ta musi być przy tym uznana za przychód należny i jej nieściągalność musi być uprawdopodobniona (wyrok WSA we Wrocławiu z 9 sierpnia 2013 r., I SA/Wr 1004/13).

Wymagane przesłanki

Wierzytelności określone jako nieściągalne muszą być wcześniej zarachowane jako przychody należne, muszą być także odpowiednio udokumentowane i nie mogą to być wierzytelności przedawnione (art. 16 ust. 1 pkt 20 ustawy o CIT).

Spełnienie powyżej wskazanych przesłanek jest istotne z punktu widzenia kosztów uzyskania przychodów i wysokości podatku dochodowego od osób prawnych. Udokumentowanie nieściągalności wierzytelności w inny sposób, niż wskazał ustawodawca w art. 16 ust. 2 ustawy o CIT, lub brak jakiegokolwiek udokumentowania nie wywiera bowiem skutków prawnych w postaci uznania za koszt uzyskania przychodu wartości takiej nieściągalnej wierzytelności (wyrok NSA z 8 maja 2013 r., II FSK 1904/11).

Katalog wskazanych wyżej dokumentów (m.in. protokół nieściągalności), warunkuje uznanie wierzytelności za nieściągalną dla celów podatku dochodowego. Jest to katalog zamknięty, a więc inny dokument, który nie jest wymieniony wyżej, nie jest podstawą do wprowadzenia należności nieściągalnej do kosztów uzyskania przychodu.

Przykład

Nie można zakwalifikować do kosztów uzyskania przychodów wierzytelności, która nie została uprzednio zaliczona do przychodów należnych, nawet jeśli została udokumentowana w sposób przewidziany w ustawie. Podobnie jest w przypadku wierzytelności, która została uprzednio zaliczona jako przychody należne, ale jej nieściągalność nie została udokumentowana w określony sposób.

Dokument z zagranicy też się liczy

Obecnie w szeroko prowadzonej działalności gospodarczej nie tylko w kraju, ale i za granicą również można napotkać sytuacje, kiedy to zagraniczny kontrahent nie uiści polskiemu podmiotowi kwoty wynikającej z wystawionej faktury. Jeśli więc nieściągalność wierzytelności od zagranicznego podmiotu zostanie udokumentowana postanowieniem zagranicznego organu egzekucyjnego o umorzeniu postępowania egzekucyjnego z uwagi na brak majątku, a polski podmiot uzna to postanowienie jako odpowiadające stanowi faktycznemu, to wartość nieściągalnej należności można uznać za nieściągalną dla celów podatku dochodowego.

W przypadku wierzytelności posiadanych wobec zagranicznego kontrahenta, w celu zaliczenia ich do kosztów uzyskania przychodów na podstawie art. 16 ust. 1 pkt 25 ustawy o CIT podatnik dla celów dowodowych powinien dysponować oryginalnym dokumentem wydanym przez właściwy zagraniczny organ egzekucyjny, który to dokument powinien być przetłumaczony na język polski.

Wierzytelność taka będzie mogła zostać zaliczona do kosztów uzyskania przychodów, jeżeli:

- z treści postanowienia o zakończeniu postępowania egzekucyjnego jednoznacznie wynika, że podstawą nieściągalności wierzytelności był brak majątku dłużnika,

- postanowienie będzie prawomocne,

- wartość wierzytelności została uprzednio zaliczona do przychodów należnych na podstawie art. 12 ust. 3 ustawy o CIT,

- polski podatnik – spółka uzna postanowienie o nieściągalności wydane przez zagraniczny organ egzekucyjny za zgodne ze stanem faktycznym.

(interpretacja Izby Skarbowej w Bydgoszczy z 22 stycznia 2016 r., ITPB3/4510-576/15/PS).

Kwotowe zestawienie

Ustawodawca nie określił, jakie obligatoryjne elementy powinien zawierać protokół sporządzony przez podatnika. W przepisie posłużono się tylko sformułowaniem, że protokół powinien stwierdzać, iż przewidywane koszty procesowe i egzekucyjne związane z dochodzeniem wierzytelności byłyby równe albo wyższe od kwoty tej wierzytelności.

Elementem treści protokołu jest wiarygodne kwotowe zestawienie spodziewanych kosztów sądowych i egzekucyjnych z sumą dochodzonej wierzytelności (wyrok NSA z 18 października 2012 r., II FSK 416/11).

podstawa prawna: art. 16 ust. 1 pkt 25 lit. a oraz ust. 2 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn. DzU z 2016 r. poz. 1888 ze zm.)