Do prowadzenia Centralnego Rejestru Pełnomocnictw Ogólnych (CRPO) upoważniony został Naczelnik Urzędu Skarbowego w Wieluniu, a dostęp do niego mają organy podatkowe oraz organy kontroli skarbowej. Wprowadzona zmiana dotycząca pełnomocnictw ogólnych ma służyć usprawnieniu przebiegu postępowań podatkowych, a także uczynić prostszym reprezentowanie mocodawców przez pełnomocnika.

Szeroki zakres umocowania

Artykuł 138a ordynacji podatkowej (dalej: o.p.) stanowi, że strona może w sprawach podatkowych działać przez pełnomocnika, chyba że charakter czynności wymaga jej osobistego działania. Pełnomocnictwo ogólne upoważnia do działania w imieniu reprezentowanego podmiotu we wszystkich sprawach podatkowych oraz w innych sprawach należących do właściwości organów podatkowych lub organów kontroli skarbowej. Pełnomocnik ogólny może być ustanowiony w momencie, gdy nie toczy się żadna procedura podatkowa albo w toku tej procedury. Co również istotne, pełnomocnictwo ogólne nie podlega opłacie skarbowej.

E-zgłoszenie

Ustawodawca dopuszcza zgłoszenie pełnomocnictwa ogólnego (a także informacji o jego zmianie, odwołaniu lub wypowiedzeniu) co do zasady wyłącznie w formie dokumentu elektronicznego, za pośrednictwem Portalu Podatkowego http://portalpodatkowy.mf.gov.pl. Nie jest to procedura skomplikowana. Wymaga w pierwszej kolejności rejestracji profilu na Portalu Podatkowym i uzyskania dostępu do konta osoby fizycznej lub innego podmiotu. Uzyskanie dostępu do konta podmiotu niebędącego osobą fizyczną wymaga złożenia w formie pisemnej do organu administracji podatkowej, przez osobę umocowaną do działania w imieniu podmiotu, wniosku o udostępnienie konta podmiotu.

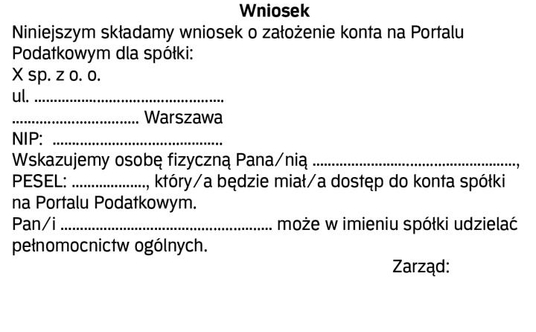

W skrócie cała procedura wygląda następująco (na przykładzie spółki z o.o.):

1. rejestracja profilu na Portalu Podatkowym oraz uzyskanie dostępu do swojego konta na Portalu Podatkowym,

2. wysłanie podpisanego przez zarząd reprezentowanej spółki wniosku (>patrz wzór wniosku) do urzędu skarbowego właściwego ze względu na siedzibę spółki,

Wzór – wniosek o założenie konta na Portalu Podatkowym

3. po zarejestrowaniu przez urząd skarbowy wniosku zarządu, na własnym koncie na Portalu Podatkowym zyskuje się dostęp do konta wskazanej spółki. Od tego momentu można udzielać w jej imieniu pełnomocnictw.

Krok po kroku

Po zalogowaniu do profilu na Portalu Podatkowym użytkownik (mocodawca) ma możliwość złożenia pełnomocnictwa ogólnego (PPO-1), wypełniając krok po kroku formularz elektroniczny, wybierając uprzednio opcję „Chcę dodać pełnomocnictwo ogólne". W momencie przedłożenia zgłoszenia pełnomocnictwa ogólnego w Portalu Podatkowym użytkownik otrzyma powiadomienie wysyłane w wiadomości e-mail na swoją skrzynkę mailową o treści: „Pomyślnie przedłożono zgłoszenie pełnomocnictwa ogólnego PPO-1." Co istotne, przedłożenie zgłoszenia nie jest równoznaczne z dokonaniem wpisu w Centralnym Rejestrze Pełnomocnictw Ogólnych. Ustanowienie pełnomocnictwa ogólnego wywiera natomiast skutek od dnia wpływu pełnomocnictwa do CRPO. Gdy przedłożone pełnomocnictwo ogólne zostanie przetworzone przez Administrację Podatkową, użytkownik otrzyma następującą wiadomość e-mail: „Zgłoszone pełnomocnictwo ogólne zostało przetworzone przez Administrację Podatkową i dokonano wpisu w Centralnym Rejestrze Pełnomocnictw Ogólnych." Analogicznie procedura wygląda w przypadku zmiany, odwołania czy wypowiedzenia pełnomocnictwa (OPO-1).

Wyjątek od zasady zgłaszania pełnomocnictwa ogólnego przez mocodawcę uczyniono w stosunku do adwokatów, radców prawnych oraz doradców podatkowych, którzy mogą sami zgłosić udzielone im pełnomocnictwo ogólne.

Za pośrednictwem CEIDG

Ordynacja podatkowa przewiduje również, że przedsiębiorca indywidualny może zgłosić pełnomocnictwo ogólne (w formie elektronicznej) za pośrednictwem Centralnej Ewidencji i Informacji o Działalności Gospodarczej, skąd zostanie ono przekazane do CRPO (art. 138d § 7 o.p.). W praktyce nie jest to jednak jeszcze możliwe, ponieważ nie zostało przyjęte rozporządzenie wykonawcze. Z projektu rozporządzenia ministra finansów w sprawie szczegółowego sposobu zgłaszania pełnomocnictw ogólnych za pośrednictwem CEIDG oraz ich przekazywania do CRPO wynika, że w celu składania pełnomocnictw ogólnych, na stronie internetowej CEiIDG udostępniony zostanie adres interfejsu portalu podatkowego. Projekt rozporządzenia jest na etapie konsultacji publicznych.

Wydruki

Organ podatkowy będzie – w razie potrzeby, np. do celów procesowych, przekazania sprawy do wojewódzkiego sądu administracyjnego – sporządzał wydruk pełnomocnictwa ogólnego (zawiadomienia o zmianie zakresu, odwołaniu lub wypowiedzeniu pełnomocnictwa) i dołączał do akt sprawy. Pracownik organu podatkowego, który zrobi wydruk, potwierdzi w formie adnotacji zgodność wydruku z dokumentem elektronicznym.

Portal Podatkowy

Centralny Rejestr Pełnomocnictw Ogólnych został zaprojektowany jako nowa funkcjonalność Portalu Podatkowego. Po założeniu konta na Portalu Podatkowym podatnik i płatnik uzyskują przez internet dostęp do swoich danych będących się w posiadaniu administracji podatkowej. Chodzi przede wszystkim o dane ewidencyjne i adresowe, złożone deklaracje, prowadzone sprawy czy stan rozliczeń i płatności. Przez swoje konto użytkownik może składać drogą elektroniczną nie tylko deklaracje podatkowe, ale także pisma skierowane do organów podatkowych w sprawach dotyczących podatku od czynności cywilnoprawnych (PCC), podatku od spadków i darowizn oraz karty podatkowej. Równocześnie pisma od organów podatkowych mogą być doręczane bezpośrednio na konto na Portalu Podatkowym, jeśli tylko podatnik lub płatnik wystąpi o doręczanie pism tą drogą.

Podstawa prawna: art. 138a-138o ustawy z 29 sierpnia 1997 r. – Ordynacja podatkowa (tekst jedn. DzU z 2015 r., poz. 613 ze zm.)

Zdaniem autorki

Benita Soczewka-Piwowarczyk, Associate Partner i Manager zespołu księgowości finansowej w Rödl & Partner w Warszawie

Postępowanie podatkowe będzie prostsze

Możliwość ustanowienia pełnomocnika ogólnego należy ocenić pozytywnie, gdyż znosi uciążliwość związaną z dotychczasowym obowiązkiem przedkładania pełnomocnictwa lub urzędowo poświadczonego odpisu pełnomocnictwa do akt każdej sprawy podatkowej. Nie tylko ograniczy to biurokrację w organach podatkowych, ale też uprości reprezentowanie strony przez pełnomocnika. Można się spodziewać, że będzie to instrument szeroko wykorzystywany, gdyż jego wprowadzenie podyktowane zostało upowszechniającą się tendencją do powierzania przez podatników maksymalnie szerokiego zakresu ich reprezentacji w sprawach podatkowych innym osobom, włączając w to wszystkie typy procedur podatkowych. Należy przy tym pamiętać, że pełnomocnictwa dołączone do akt sprawy przed 1 stycznia 2016 r., a także ich urzędowo poświadczone odpisy oraz uwierzytelnione odpisy, uznaje się za pełnomocnictwa szczególne w rozumieniu nowego art. 138e o.p. Pełnomocnictwo szczególne upoważnia do działania we wskazanej sprawie podatkowej lub innej wskazanej sprawie należącej do właściwości organu podatkowego lub organu kontroli skarbowej.