Każdemu pracownikowi należy zapewnić przeciętnie pięciodniowy tydzień pracy w okresie rozliczeniowym.

Oznacza to, że zatrudniony może pracować więcej niż pięć dni w tygodniu, jednak ogólny bilans jego obecności (uzyskany przez podzielenie liczby dni przepracowanych w okresie rozliczeniowym przez liczbę tygodni tego okresu) nie może być wyższy niż przeciętnie pięć dni w tygodniu.

Zatem w pierwszych tygodniach okresu rozliczeniowego pracownik może wykonywać obowiązki np. po sześć dni w każdym z nich, ale wtedy ostatni tydzień musi mieć wolny od pracy.

Płaca nie wystarczy

Często się zdarza, że firma za pracę w szóstym dniu tygodnia wypłaca zatrudnionym pensję wraz ze 100-proc. dodatkiem z tytułu pracy w godzinach nadliczbowych, uważając to za pełną rekompensatę.

Niestety same należności, bez oddania dnia wolnego do końca okresu rozliczeniowego, powodują naruszenie zasady pięciodniowego tygodnia pracy, co jest wykroczeniem przeciwko prawom pracownika.

Takie naruszenie jest usprawiedliwione tylko, gdy:

- nie było możliwości oddania dnia wolnego, ponieważ przypadł on na koniec okresu rozliczeniowego,

- pracodawca nie mógł uzgodnić z pracownikiem terminu odbioru dnia wolnego.

Przykład

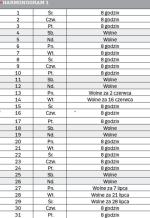

Pan Marian jest zatrudniony w trzymiesięcznym okresie rozliczeniowym czasu pracy. Pracuje po 8 godzin na dobę od poniedziałku do piątku. W czerwcu wykonywał pracę dodatkowo w dwie soboty po 8 godzin (2 i 16 czerwca), a w lipcu dodatkowo przez trzy soboty po 8 godzin (7, 21 i 28 lipca).

Pracodawca zaplanował rekompensatę tych dni dniami wolnymi w sierpniu w następujący sposób - patrz harmonogram 1. Jednak pan Marian wypowiedział łączącą go z tym pracodawcą umowę o pracę z zachowaniem dwutygodniowego okresu wypowiedzenia, który upłynął w sobotę 18 sierpnia 2012 r.

Zatem szef zdążył zrekompensować mu jedynie dwie pracujące soboty z poprzednich miesięcy. Za trzy pozostałe (24 godziny) musi wypłacić wynagrodzenie wraz ze 100-proc. dodatkiem z tytułu przekroczenia przeciętnej tygodniowej normy czasu pracy. Pracodawca nie może w żadnym przypadku przyjąć, że wolna sobota (np. 4, 11 czy 18 sierpnia) jest taką rekompensatą. W tych dniach pracownik nie miał wykonywać pracy i zaplanowano mu wolne te dni dla zagwarantowania przeciętnie pięciodniowego tygodnia pracy.

W tym przypadku pracodawcy, który wypłacił pracownikowi wynagrodzenie wraz z dodatkiem z tytułu przekroczenia przeciętnej tygodniowej normy czasu pracy, nie można postawić zarzutu popełnienia wykroczenia związanego z niezapewnieniem przeciętnie pięciodniowego tygodnia pracy.

Chcę, ale nie mogę

Co do zasady nie można zaplanować pracownikowi wolnego za pracę w dniu wolnym wynikającym z przeciętnie pięciodniowego tygodnia pracy w innym okresie rozliczeniowym. Koniec tego okresu powoduje, że pracodawca może zrekompensować tę pracę wyłącznie w formie pieniężnej. Nie zmienia to jednak faktu, że pracownik naruszył zasadę przeciętnie pięciodniowego tygodnia pracy i jego pracodawcy, mimo rekompensaty pieniężnej, może być takie wykroczenie przypisane.

Wyjątkami są oczywiście przypadki, kiedy w związku ze szczególnymi potrzebami pracodawcy praca w tzw. szóstym dniu tygodnia wystąpiła w ostatnim dniu okresu rozliczeniowego. W takiej sytuacji zatrudnionemu należy wypłacić wynagrodzenie za godziny nadliczbowe. Gdy go nie dostanie, a pracodawca zaplanował mu wolny dzień w ramach rekompensaty w kolejnym okresie rozliczeniowym, naraża się na zarzut popełnienia wykroczenia zaniechania wypłaty pensji za pracę nadliczbową.

Przykład

Pani Maria wykonuje pracę sprzątaczki od poniedziałku do piątku w podstawowym systemie czasu pracy w miesięcznym okresie rozliczeniowym. W związku z pracami remontowymi w firmie przełożony zlecił jej dodatkowe prace porządkowe w sobotę 30 czerwca 2012 r.

Zaplanowano, że za pracę w tym dniu pani Maria odbierze dzień wolny w kolejnym okresie rozliczeniowym, tj. 2 lipca 2012 r. Pracownica otrzymała pełne miesięczne wynagrodzenie za pracę. Rekompensata przypadła wprawdzie w innym okresie rozliczeniowym, ale mimo jej wadliwości należy ją uznać za wystarczającą.

Z takiego szczególnego przypadku nie można jednak czynić reguły. Jeśli bowiem pracodawca ma możliwość udzielenia dnia wolnego w tym samym okresie rozliczeniowym, a odłoży to na kolejny, to niewątpliwie popełnia wykroczenie z art. 281 pkt 5 kodeksu pracy.

Przekroczenia dobowe

Pracę w dobowych godzinach nadliczbowych można również zrekompensować pracownikowi, udzielając mu w zamian czasu wolnego. Należy jednak pamiętać, że zwalnia to pracodawcę jedynie z obowiązku wypłaty podwładnemu 50-proc. lub 100-proc. dodatku. Normalne wynagrodzenie nadal mu przysługuje.

Czas wolny może zostać udzielony na wniosek pracownika lub bez jego podania. Gdy to zatrudniony wnosi o wolne za pracę nadliczbową, pracodawca może go udzielić w tym samym wymiarze godzin co przepracowane przez pracownika godziny nadliczbowe (nie jest to jednak jego obowiązek). Wolne z tego tytułu może być pracownikowi udzielone w tym samym, jak również w innym okresie rozliczeniowym.

Jeśli to pracodawca sam decyduje bez wniosku pracownika na udzielenie mu w zamian za pracę w godzinach nadliczbowych czasu wolnego, musi udzielić mu wolnego w wymiarze o połowę wyższym niż liczba przepracowanych godzin nadliczbowych (za 1 godzinę nadliczbową 1,5 godziny wolnego). Ponadto musi to uczynić do końca tego samego okresu rozliczeniowego, w którym wystąpiły nadgodziny.

Udzielenie pracownikowi czasu wolnego w wymiarze 1,5 godziny wolnego za 1 godzinę nadliczbową nie może spowodować obniżenia wynagrodzenia za pełny miesięczny wymiar czasu pracy.

Przykład

Pan Paweł jest zatrudniony w równoważnym systemie czasu pracy w jednomiesięcznym okresie rozliczeniowym. Wykonywał pracę w soboty 2, 16 i 23 czerwca, które były dla niego dniami wolnymi od pracy. W zamian pracodawca zaplanował dni wolne dopiero w kolejnym okresie rozliczeniowym w sposób wskazany w - harmonogramie 2, tj. 16, 17 i 18 lipca 2012 r. Takie postępowanie nie zasługuje na ochronę. Stanowi wykroczenie, gdyż już w czerwcu była możliwość oddania panu Pawłowi dni wolnych za pracę w soboty.

Inaczej ustawodawca uregulował możliwość rekompensaty pracownikowi godzin nadliczbowych wynikających z przekroczenia dobowej normy czasu pracy. Co do zasady prawodawca zakłada konieczność wypłaty zatrudnionemu pensji wraz z odpowiednim (50- lub 100-proc.) dodatkiem za każdą godzinę takiej pracy. Rekompensata pieniężna w całości zaspokaja roszczenia pracownicze z tytułu pracy nadliczbowej.

Czerwiec 2012 r

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

12

8

W

12

4

4

W

12

W

W

12

12

4

4

4

8

W

12

12

12

4

4

8

W

4

12

12

4

4

W

Lipiec 2012 r.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

W

12

12

12

12

12

W

W

4

4

4

4

4

W

W

W

W

W

8

8

W

W

12

12

12

4

4

W

W

4

8

Przykład

Pracownik miał do przepracowania w lipcu 2012 r. 176 godzin. W miesiącu tym osoba ta wykonywała pracę przez 10 godzin nadliczbowych, za co pracodawca udzielił jej z własnej inicjatywy czasu wolnego w wymiarze 15 godzin.

Pracownik ten zatem przepracował w lipcu 2012 r. jedynie 171 godzin (176 godzin + 10 godzin nadliczbowych - 15 godzin wolnego).

Mimo to pracownik zachowa prawo do wynagrodzenia za dodatkowe 5 godzin czasu wolnego udzielonego jako rekompensata pracy nadliczbowej.

Przypadek mieszany

Może się również zdarzyć, że pracownik będzie wykonywał pracę w godzinach nadliczbowych wynikających z przekroczenia normy dobowej oraz średniotygodniowej w tym samym dniu.

Występuje to w przypadku, gdy pracodawca polecił osobie zatrudnionej w podstawowym systemie czasu pracy wykonywać pracę w dniu wolnym od pracy w wymiarze godzin będących przekroczeniem normy dobowej (np. przez 10 godzin).

Pierwsze 8 z tych godzin są nadliczbówkami średniotygodniowymi wynikającymi z naruszenia zasady przeciętnie pięciodniowego tygodnia pracy. Dwie ostatnie zaś wynikają z przekroczenia normy dobowej.

W takim przypadku pracodawca musi zrekompensować zarówno pierwsze, jak i drugie godziny, z tym że pierwsze 8 poprzez udzielenie innego dnia wolnego od pracy, a 2 ostatnie w formie pieniężnej lub czasem wolnym na wniosek lub bez wniosku pracownika.

{kind=link}

{kind=link}