Zgodnie z art. 31 ust. 3 i 4 uor, wartość początkowa i dotychczas dokonane od środków trwałych odpisy amortyzacyjne (umorzeniowe) mogą ulegać aktualizacji wyceny, ale tylko na podstawie odrębnych przepisów. Chodzi o odpowiednie rozporządzenie ministra finansów w tym zakresie. Ostatni raz taka aktualizacja miała miejsce w 1995 r. Bez wydania rozporządzenia wartości środków trwałych nie można przeszacować na plus, nawet jeśli ich wartość rynkowa jest znacznie wyższa od wartości księgowej. Możliwość stosowania modelu opartego na wartości przeszacowanej dopuszczają natomiast międzynarodowe standardy rachunkowości.

Ustalona w wyniku aktualizacji wyceny wartość księgowa netto środka trwałego nie powinna być wyższa od jego wartości godziwej, której odpisanie w przewidywanym okresie jego dalszego używania jest ekonomicznie uzasadnione. Wartość godziwa jest rozumiana jako kwota, za jaką dany składnik aktywów mógłby zostać wymieniony na warunkach transakcji rynkowej pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami.

Zgodnie z art. 10 ust. 3 uor, w sprawach nieuregulowanych przepisami ustawy, przyjmując zasady (politykę) rachunkowości, jednostki mogą stosować krajowe standardy rachunkowości. W przypadku braku odpowiedniego standardu krajowego, podmioty mogą stosować MSR.

Regulacje z MSR

Sprawozdania finansowe emitentów papierów wartościowych dopuszczonych, emitentów zamierzających ubiegać się lub ubiegających się o ich dopuszczenie do obrotu na jednym z rynków regulowanych krajów Europejskiego Obszaru Gospodarczego mogą być sporządzane zgodnie z MSR. W takim samym trybie mogą być sporządzane sprawozdania finansowe jednostek wchodzących w skład grupy kapitałowej, w której jednostka dominująca sporządza skonsolidowane sprawozdanie finansowe zgodnie z MSR. Decyzję w sprawie sporządzania sprawozdań finansowych zgodnie z MSR przez ww. jednostki podejmuje organ zatwierdzający (art. 45 ust. 1a–1c uor). Sprawozdania finansowe oddziałów przedsiębiorcy zagranicznego mogą być sporządzane zgodnie z MSR, jeżeli przedsiębiorca ten sporządza sprawozdanie finansowe zgodnie z MSR (art. 45 ust. 1e uor).

Według pkt 29 MSR 16 „Rzeczowe aktywa trwałe", jednostka wybiera zasady (polityki) rachunkowości dotyczącej sposobu wyceny rzeczowych aktywów trwałych, opartego albo na cenie ich nabycia lub koszcie wytworzenia, albo na ich wartości przeszacowanej. Wybraną zasadę stosuje się wobec całej grupy rzeczowych aktywów trwałych.

Model bazujący na wartości przeszacowanej rzeczowych aktywów trwałych zakłada, że po początkowym ujęciu pozycji rzeczowych aktywów trwałych jako składnika aktywów, której wartość godziwą można wiarygodnie ustalić, pozycję taką wykazuje się w wartości przeszacowanej, stanowiącej jej wartość godziwą na dzień przeszacowania, pomniejszonej o kwotę późniejszego umorzenia i późniejszych odpisów aktualizujących z tytułu utraty wartości narastająco. Wartość godziwą gruntów oraz budynków ustala się zazwyczaj na podstawie wyceny opartej na transakcjach rynkowych, dokonywanej zwyczajowo przez profesjonalnych rzeczoznawców. Wartość godziwą maszyn i urządzeń stanowi zazwyczaj ich wartość rynkowa ustalona na podstawie wyceny rzeczoznawców.

Przeszacowania powinny być przeprowadzane na tyle regularnie, aby wartość bilansowa nie różniła się w sposób istotny od wartości, która zostałaby ustalona przy zastosowaniu wartości godziwej na dzień bilansowy. Częstotliwość przeszacowań zależy od zmian wartości godziwej przeszacowywanych pozycji rzeczowych aktywów trwałych. Jeżeli wartość godziwa przeszacowywanego składnika aktywów różni się w sposób istotny od jego wartości bilansowej, wymagane jest przeprowadzenie kolejnego przeszacowania. Niektóre pozycje rzeczowych aktywów trwałych mogą podlegać znaczącym i nieregularnym zmianom wartości godziwej, co stwarza konieczność corocznego ich przeszacowywania. Tak częste przeszacowania nie są konieczne w przypadku pozycji rzeczowych aktywów trwałych, których wartość godziwa ulega mało znaczącym zmianom. Zamiast przeszacowywania dokonywanego co roku, wystarczające może być przeszacowanie co trzy lub co pięć lat.

Jeżeli pozycja rzeczowych aktywów trwałych jest przeszacowywana, wartość bilansowa tego składnika aktywów jest korygowana do wartości przeszacowanej. Na dzień przeszacowania składnik aktywów powinien być traktowany w jeden z poniżej opisanych sposobów:

- wartość bilansowa brutto jest korygowana w sposób spójny z przeszacowaniem wartości bilansowej składnika aktywów (przykładowo wartość bilansowa brutto może zostać przeliczona przez odniesienie do obserwowalnych danych rynkowych lub może zostać przeliczona proporcjonalnie do zmiany wartości bilansowej). Umorzenie na dzień przeszacowania jest korygowane w celu wyrównania różnicy między wartością bilansową brutto, a wartością bilansową składnika aktywów po uwzględnieniu zakumulowanych odpisów aktualizujących z tytułu utraty wartości,

- umorzenie jest odliczane od wartości bilansowej brutto składnika aktywów.

Kwota korekty umorzenia tworzy część zwiększenia lub zmniejszenia wartości bilansowej. Jeżeli wartość bilansowa składnika aktywów wzrosła wskutek aktualizacji wyceny, zwiększenie zalicza się bezpośrednio do kapitału własnego jako nadwyżkę z aktualizacji wyceny. Nadwyżkę tę jednak ujmuje się w ciężar rachunku zysków i strat do wysokości spadku wartości z tytułu przeszacowania tego samego składnika aktywów, który został uprzednio ujęty w ciężar rachunku zysków i strat. Jeżeli natomiast wartość bilansowa składnika aktywów zmniejszyła się wskutek przeszacowania, zmniejszenie ujmuje się jako koszt danego okresu. Zmniejszenie wynikające z aktualizacji wyceny bezpośrednio rozlicza się z odnośną nadwyżką z aktualizacji wyceny w zakresie, w jakim zmniejszenie nie przewyższa kwoty figurującej jako nadwyżka z aktualizacji wyceny dotyczącej tego samego składnika aktywów.

Nadwyżkę z aktualizacji wyceny zaliczoną do kapitału własnego można przenieść bezpośrednio do zysków zatrzymanych w momencie usunięcia odpowiadającego jej składnika aktywów z bilansu. W takim przypadku wymagane jest przeniesienie całości nadwyżki w momencie wycofania z użycia lub zbycie składnika aktywów. Jednak część nadwyżki można przenieść w trakcie używania składnika aktywów przez jednostkę gospodarczą. W takim przypadku kwota przeniesionej nadwyżki stanowi różnicę między amortyzacją opartą na przeszacowanej wartości bilansowej składnika aktywów, a amortyzacją opartą na pierwotnej cenie nabycia (koszcie wytworzenia) składnika aktywów. Przeniesienia z pozycji „nadwyżka z przeszacowania" na pozycję „zyski zatrzymane" nie dokonuje się poprzez rachunek zysków i strat.

Organ zatwierdzający podmiotów będących emitentami papierów wartościowych dopuszczonych, emitentami zamierzającymi ubiegać się lub ubiegającymi się o ich dopuszczenie do obrotu na jednym z rynków regulowanych krajów Europejskiego Obszaru Gospodarczego, a także organ zatwierdzający jednostek wchodzących w skład grupy kapitałowej, w której jednostka dominująca sporządza skonsolidowane sprawozdanie finansowe zgodnie z MSR, może – zgodnie z art. 45 ust. 1d uor – podjąć decyzję w sprawie zaprzestania stosowania MSR, w przypadku ustania okoliczności, o których mowa w art. 45 ust. 1a i 1b uor.

W razie zmian zasad (polityki) rachunkowości, spowodowanych zaprzestaniem stosowania MSR, skutki finansowe przejścia na zasady (politykę) rachunkowości określone w uor odnosi się na kapitał własny i wykazuje jako zysk (strata) z lat ubiegłych, a jeżeli skutki przeszacowania aktywów dokonanego zgodnie z MSR rozliczono z kapitałem z aktualizacji wyceny – jako zmianę stanu tego kapitału (art. 8 ust. 3 uor).

Zbieżne ujęcie skutków według ustawy i MSR

Powstała wskutek aktualizacji wyceny różnica wartości netto środków trwałych (której nie można przeznaczyć do podziału) odnoszona jest na kapitał z aktualizacji wyceny (Wn „Środki trwałe"; Ma „Kapitał z aktualizacji wyceny" oraz wzrost wartości dotychczasowego umorzenia aktualizowanych środków trwałych: Wn „Kapitał z aktualizacji wyceny"; Ma „Odpisy umorzeniowe środków trwałych").

Kapitał z aktualizacji wyceny podlega zmniejszeniu o różnicę z aktualizacji wyceny uprzednio zaktualizowanych zbywanych lub zlikwidowanych środków trwałych. Różnica ta wpływa na kapitał zapasowy:

Wn „Kapitał z aktualizacji wyceny";

Ma „Kapitał zapasowy".

Odniesione na kapitał z aktualizacji wyceny różnice z uprzedniego przeszacowania środków trwałych zmniejszają odpisy z tytułu trwałej utraty wartości tych środków wskutek zmiany technologii produkcji, przeznaczenia do likwidacji lub wycofania z używania:

Wn „Kapitał z aktualizacji wyceny";

Ma „Odpisy z tytułu trwałej utraty wartości środków trwałych".

Ewentualną nadwyżką tego odpisu nad różnicami z aktualizacji wyceny obciąża się pozostałe koszty operacyjne:

Wn „Pozostałe koszty operacyjne";

Ma „Odpisy z tytułu trwałej utraty wartości środków trwałych" (art. 32 ust. 5 ustawy o rachunkowości).

Udziały, akcje, obligacje

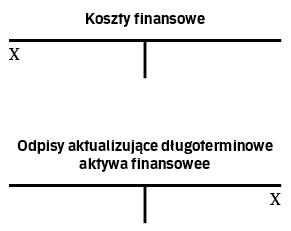

W myśl art. 35 ust. 4-6 uor, skutki przeszacowania długoterminowych aktywów finansowych powodujące wzrost ich wartości do poziomu cen rynkowych, zwiększają kapitał z aktualizacji wyceny (Wn „Odpisy aktualizujące długoterminowe aktywa finansowe"; Ma „Kapitał z aktualizacji wyceny"). Obniżenie wartości długoterminowych aktywów finansowych uprzednio przeszacowanych do wysokości kwoty, o którą podwyższono z tego tytułu kapitał z aktualizacji wyceny, jeżeli kwota różnicy z przeszacowania nie była do dnia wyceny rozliczona, zmniejsza ten kapitał. W pozostałych przypadkach (tj. w przypadku kwoty przekraczającej uprzednią aktualizację), skutki obniżenia wartości długoterminowych aktywów finansowych zalicza się do kosztów finansowych:

Wn „Kapitał z aktualizacji wyceny";

Wn „Koszty finansowe";

Ma „Odpisy aktualizujące długoterminowe aktywa finansowe".

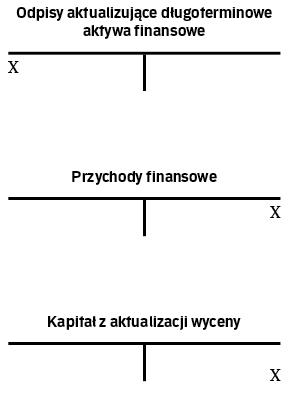

Wzrost wartości długoterminowych aktywów finansowych bezpośrednio wiążący się z wcześniejszym obniżeniem ich wartości, obciążającym koszty finansowe, ujmuje się do wysokości tych kosztów jako przychody finansowe, natomiast powyżej ich wysokości – jako kapitał z aktualizacji wyceny:

Wn „Odpisy aktualizujące długoterminowe aktywa finansowe";

Ma „Przychody finansowe";

Ma „Kapitał z aktualizacji wyceny".

Jeżeli wartość zbytych długoterminowych aktywów finansowych była uprzednio przeszacowana (wyceniana) w cenie (wartości) rynkowej lub w cenie nabycia – w zależności od tego, która z nich była niższa – wówczas nadwyżkę z tytułu przeszacowania ustala się i rozlicza z kapitałem z aktualizacji wyceny:

Wn/Ma „Odpisy aktualizujące długoterminowe aktywa finansowe";

Wn/Ma „Kapitał z aktualizacji wyceny".

Jeżeli przekwalifikowane do inwestycji krótkoterminowych długoterminowe aktywa finansowe były uprzednio przeszacowane, a skutki przeszacowania ujęte są w kapitale z aktualizacji wyceny, to nierozliczoną na dzień przekwalifikowania nadwyżkę z tytułu przeszacowania długoterminowych aktywów finansowych należy zaliczyć do przychodów lub kosztów finansowych:

Wn „Odpisy aktualizujące długoterminowe aktywa finansowe";

Ma „Przychody finansowe"

lub

Wn „Koszty finansowe";

Ma „Odpisy aktualizujące długoterminowe aktywa finansowe".

Przy braku kontynuacji działalności

Wartość kapitału z aktualizacji wyceny determinuje również różnica powstała w wyniku wyceny aktywów oraz utworzenia rezerwy na przewidywane dodatkowe koszty i straty spowodowane zaniechaniem lub utratą zdolności do kontynuowania działalności (art. 29 ust. 2a uor):

Wn „Kapitał z aktualizacji wyceny"

Ma „Rezerwy"