- Otworzyłem niewielki sklep z artykułami papierniczymi i biurowymi. Jestem podatnikiem VAT czynnym. Podatek dochodowy rozliczam na zasadach ogólnych (skala podatkowa) prowadząc podatkową księgę przychodów i rozchodów metodą kasową. Sprzedaż towarów jest udokumentowana głównie paragonami fiskalnymi, gdyż odbiorcami są przede wszystkim osoby fizyczne nieprowadzące działalności gospodarczej. Nie otrzymuję zaliczek, a klienci płacą w gotówce lub za pośrednictwem kart płatniczych. Okazjonalnie moje towary, głównie materiały biurowe, będą nabywać firmy i wtedy ich sprzedaż będzie udokumentowana tylko fakturą. Jak w podatkowej księdze przychodów i rozchodów ująć sprzedaż towarów? – pyta czytelnik.

Za przychód z pozarolniczej działalności gospodarczej uważa się kwoty należne, choćby nie zostały faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont. U podatników dokonujących sprzedaży towarów i usług opodatkowanych podatkiem od towarów i usług za przychód z tej sprzedaży uważa się przychód pomniejszony o należny podatek od towarów i usług (zob. art. 14 ust. 1 w zw. z art. 10 ust. 1 pkt 3 ustawy o PIT). Przychody ze sprzedaży artykułów papierniczych i materiałów biurowych w prowadzonym przez czytelnika sklepie będą dla niego przychodami z pozarolniczej działalności gospodarczej w kwocie netto, tj. bez należnego VAT.

Uwaga! Za datę powstania przychodu z pozarolniczej działalności gospodarczej, uważa się, stosownie do zasady określonej w art. 14 ust. 1c ustawy o PIT, dzień wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi, albo częściowego wykonania usługi, nie później niż dzień:

1) wystawienia faktury albo

2) uregulowania należności.

Przykład

17 lipca 2017 r. podatnik sprzedał firmie X materiały biurowe za 24,60 zł w tym VAT: 4,60 zł. Sprzedaż udokumentowana została fakturą z 17 lipca 2017 r. nr 1/07/2017. Zapłatę otrzymał gotówką w dniu sprzedaży. 17 lipca 2017 r. z tytułu tej sprzedaży u podatnika powstał przychód z pozarolniczej działalności gospodarczej w wysokości 20 zł.

Co wynika z rozporządzenia

Z przedstawionego stanu faktycznego wynika, że czytelnik prowadzi podatkową księgę przychodów i rozchodów metodą kasową. Szczegółowe zasady prowadzenia tej księgi regulują przepisy rozporządzenia ministra finansów z 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (tekst jedn. DzU z 2017 r., poz. 728; dalej: rozporządzenie).

Stosownie do § 12 ust. 3 pkt 1 rozporządzenia, podstawą zapisów w księdze są dowody księgowe, którymi są faktury, faktury VAT RR, rachunki oraz dokumenty celne, zwane dalej „fakturami", wystawione zgodnie z odrębnymi przepisami.

Z kolei, w myśl § 20 ust. 1 rozporządzenia, podatnicy, którzy ewidencjonują obrót przy zastosowaniu kas rejestrujących, dokonują zapisów w księdze na podstawie danych wynikających z raportów dobowych, z zastrzeżeniem § 20 ust. 2 rozporządzenia, skorygowanych o kwoty mające wpływ na wysokość przychodu.

W przypadku sprzedaży na rzecz firm, podstawą ujęcia przychodu w prowadzonej przez czytelnika podatkowej księdze przychodów i rozchodów będą zatem wystawione faktury, natomiast w przypadku sprzedaży na rzecz osób fizycznych – raporty dobowe, skorygowane o kwoty mające wpływ na wysokość przychodu.

Sprzedawane artykuły papiernicze i materiały biurowe są w działalności czytelnika towarami handlowymi. Jako towary handlowe należy kwalifikować wyroby przeznaczone do sprzedaży w stanie nieprzerobionym. Towarami handlowymi są również produkty uboczne uzyskiwane przy prowadzeniu działów specjalnych produkcji rolnej (zob. § 3 pkt 1 lit. a rozporządzenia).

Samodzielnie czy z pomocą biura

W razie prowadzenia księgi przez biuro rachunkowe, zapisy są dokonywane w porządku chronologicznym na podstawie dowodów, o których mowa w § 12–16 rozporządzenia, oraz sum miesięcznych przychodów wynikających z ewidencji, o której mowa w § 8 ust. 1 pkt 2 rozporządzenia, lub danych wynikających z zestawienia, o którym mowa w § 20 ust. 2 rozporządzenia, przekazywanych przez podatnika zgodnie z postanowieniami umowy, w czasie zapewniającym prawidłowe i terminowe rozliczenia z budżetem, lecz nie później niż do 20 dnia każdego miesiąca za miesiąc poprzedni (zob. § 30 ust. 1 rozporządzenia). Zasadę tę stosuje się odpowiednio do podatników prowadzących przedsiębiorstwa wielozakładowe (zob. § 30 ust. 2 i 3 rozporządzenia). Z przedstawionego stanu faktycznego nie wynika, jednak aby czytelnik takie prowadził.

Gdy czytelnik samodzielnie będzie prowadził podatkową księgę przychodów i rozchodów, to zapisów dotyczących przychodów ze sprzedaży przedmiotowych towarów handlowych (artykułów papierniczych i materiałów biurowych) powinien dokonywać:

- w przypadku sprzedaży na rzecz firm udokumentowanych fakturami – na podstawie wystawionych faktur jeden raz dziennie po zakończeniu dnia, nie później niż przed rozpoczęciem działalności w dniu następnym,

- w przypadku sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej – na podstawie danych wynikających z raportów miesięcznych skorygowanych o kwoty mające wpływ na wysokość przychodu, nie później niż do dnia 20 każdego miesiąca za miesiąc poprzedni.

W kolumnie 7

Jak wynika z objaśnień do podatkowej księgi przychodów i rozchodów, kolumna 7 jest przeznaczona do wpisywania przychodów ze sprzedaży wyrobów (towarów handlowych) i sprzedaży usług.

Przykład

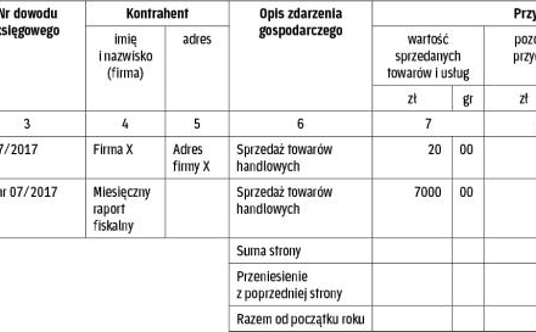

Załóżmy, że w lipcu 2017 r. jedyną sprzedażą na rzecz firm była wskazana w poprzednim przykładzie sprzedaż z 17 lipca 2017 r. firmie X na kwotę 24,60 zł, w tym VAT: 4,60 udokumentowana fakturą z nr 1/07/2017 wystawioną tego samego dnia. Sprzedaż artykułów papierniczych i materiałów biurowych na rzecz osób fizycznych nieprowadzących działalności gospodarczej była ewidencjonowana na kasie fiskalnej i dokumentowana paragonami fiskalnymi. 2 sierpnia 2017 r. podatnik sporządzi miesięczny raport fiskalny za lipiec (RM nr 07/2017) z posiadanej kasy rejestrującej, z którego wynika łączna wartość sprzedaży 8610 zł, w tym VAT: 1610 zł. Sprzedawane artykuły papiernicze i materiały biurowe stanowią dla podatnika towary handlowe i powinny być ujmowane w kolumnie 7 (wartość sprzedanych towarów i usług) podatkowej księgi przychodów i rozchodów.

Pod datą 17 lipca 2017 r. powinna zostać ujęta faktura nr 1/07/2017 w kwocie netto 20 zł, a 31 lipca 2017 r. łączna wartość sprzedaży wynikająca z miesięcznego raportu fiskalnego za lipiec 2017 r., w kwocie netto, tj. 7000 zł. Zakładam, że dane wynikające z miesięcznego raportu fiskalnego nie musiały zostać skorygowane o kwoty mające wpływ na wysokość przychodu.

Autor jest doradcą podatkowym

Jaki dokument wpisać do księgi

Zapisy w księdze dotyczące przychodów ze sprzedaży wyrobów, towarów handlowych i usług są dokonywane na podstawie wystawionych faktur, a w przypadku sprzedaży nieudokumentowanej fakturami - na podstawie wystawionego na koniec dnia dowodu wewnętrznego, w którym w jednej kwocie wykazana jest wartość tych przychodów za dany dzień, jeżeli nie jest prowadzona ewidencja sprzedaży lub ewidencja przy zastosowaniu kas rejestrujących (§ 19 ust. 1 rozporządzenia). Zapisów tych dokonuje się jeden raz dziennie po zakończeniu dnia, nie później niż przed rozpoczęciem działalności w dniu następnym, z zastrzeżeniem § 20 ust. 2 i 3 oraz § 30 rozporządzenia (zob. § 19 ust. 2 rozporządzenia). Jeżeli w danym dniu podatnik wystawia wiele faktur, to zapisów w księdze można dokonywać jedną sumą wynikającą z dziennego zestawienia tych faktur, zwanego dalej „zestawieniem sprzedaży". Zestawienie sprzedaży powinno zawierać co najmniej następujące dane: datę i kolejny numer zestawienia, numery od-do faktur objętych zestawieniem, sumę zbiorczą tych faktur oraz podpis podatnika lub osoby, która sporządziła zestawienie (zob. § 19 ust. 3 i 4 rozporządzenia).

Podatnicy, którzy ewidencjonują obrót przy zastosowaniu kas rejestrujących, mogą dokonywać zapisów w księdze na koniec każdego miesiąca, w terminie określonym w § 30 ust. 1 rozporządzenia (tj. nie później niż do 20 dnia każdego miesiąca za miesiąc poprzedni), na podstawie danych wynikających z raportów miesięcznych skorygowanych o kwoty mające wpływ na wysokość przychodu; zob. § 20 ust. 2 rozporządzenia). Podatnicy, którzy ewidencjonują obrót przy zastosowaniu kas rejestrujących, nie wpisują do księgi kwot wynikających z faktur dokumentujących sprzedaż uprzednio zarejestrowaną przy zastosowaniu kas rejestrujących, natomiast są obowiązani do połączenia w sposób trwały zwróconych oryginałów paragonów fiskalnych z kopiami wystawionych faktur (zob. § 20 ust. 4 rozporządzenia). Dane wynikające z raportów dobowych lub raportów miesięcznych koryguje się na podstawie odrębnych ewidencji. Korekty, które nie podlegają ujęciu w odrębnych ewidencjach, podatnik opisuje na odwrocie raportu dobowego lub miesięcznego (zob. § 20 ust. 5 rozporządzenia).