- Firma X sp. z o.o rozpoczęła sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej. W związku z przekroczeniem limitu zwolnienia była zobowiązana do zakupu kasy rejestrującej. Przepisy przewidują w takim przypadku możliwość skorzystania z ulgi. Kiedy możliwe jest jej zastosowanie i jakie zapisy ująć w księgach rachunkowych spółki? – pyta czytelnik.

Kasa fiskalna stanowi co do zasady środek trwały. Zgodnie z art. 3 ust. 1 pkt 15 ustawy o rachunkowości za środki trwałe uważa się rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Kasa fiskalna mieści się w tej kwalifikacji. Gdyby jej wartość wynosiła co najmniej 3500 zł, konieczne byłoby rozliczanie odpisów amortyzacyjnych w czasie.

Zapisy w polityce rachunkowości

Cena kas rejestrujących często nie przekracza 2000 zł. W takim przypadku należy się odnieść do zapisów polityki rachunkowości firmy, z których powinno wynikać, czy dany składnik majątku jest w firmie zaliczany do środków trwałych czy nie. Przy zastosowaniu uproszczenia niskocenne składniki są ujmowane w ciężar kosztów zużycia materiałów w miesiącu oddania ich do używania.

Przykład

Firma X sp. z o.o nabyła kasę fiskalną o wartości 1500 zł netto (kwota VAT 23 proc. wynosi 345 zł). Z polityki rachunkowości wynika, że składniki majątku o takiej wartości spółka zalicza do środków trwałych amortyzowanych jednorazowo. Jednostka prowadzi ewidencję kosztów w układzie rodzajowym, nie stosuje konta „Rozliczenie zakupu".

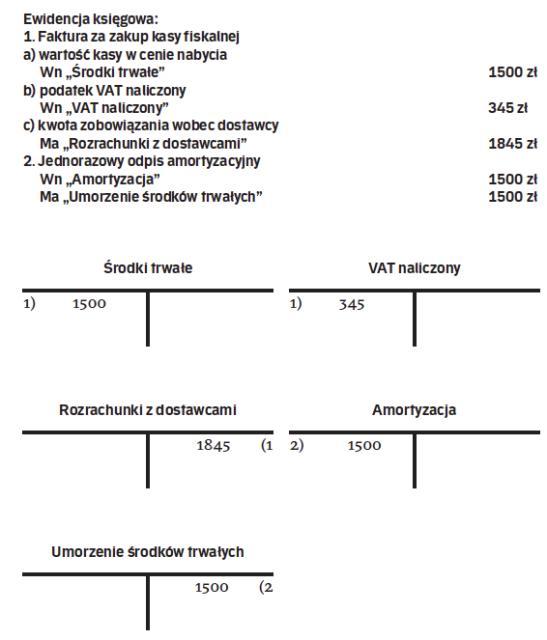

Ewidencja księgowa:

1. Faktura za zakup kasy fiskalnej

a) wartość kasy w cenie nabycia

Wn „Środki trwałe" 1500 zł

b) podatek VAT naliczony

Wn „VAT naliczony" 345 zł

c) kwota zobowiązania wobec dostawcy

Ma „Rozrachunki z dostawcami" 1845 zł

2. Jednorazowy odpis amortyzacyjny

Wn „Amortyzacja" 1500 zł

Ma „Umorzenie środków trwałych" 1500 zł

Podatnicy, którzy rozpoczną ewidencjonowanie sprzedaży na kasie w obowiązujących terminach, mogą odliczyć od podatku kwotę wydatkowaną na zakup każdej z kas rejestrujących zgłoszonych na dzień rozpoczęcia (powstania obowiązku) ewidencjonowania w wysokości 90 proc. jej ceny zakupu (bez podatku), jednak nie więcej niż 700 zł (art. 111 ust. 4 ustawy o VAT). Aby otrzymać zwrot ulgi, konieczne jest m.in. złożenie do urzędu skarbowego zgłoszenia o liczbie kas i miejscu ich przechowywania (przed terminem rozpoczęcia ewidencjonowania) i posiadanie dowodu zapłaty całej należności za kasę rejestrującą.

Odliczenie ulgi może być uwzględnione w deklaracji VAT-7 (lub VAT-7K) za okres rozliczeniowy, w którym rozpoczęto ewidencjonowanie sprzedaży na kasie lub w kolejnych okresach. Jeżeli zatem firma X sp. z o.o., o której jest mowa w przykładzie, kupiła kasę 31 sierpnia, ale rozpocznie ujmowanie na niej sprzedaży dopiero we wrześniu, to rozliczając VAT miesięcznie, będzie mogła wykazać ulgę najwcześniej w deklaracji za wrzesień.

Uwaga! Odliczenie jednorazowe kwoty ulgi przysługuje pod warunkiem, że w danym okresie rozliczeniowym występuje nadwyżka podatku należnego (od sprzedaży) nad naliczonym (od zakupów) i wynosi ona co najmniej wartość kwoty ulgi. Gdy kwota nadwyżki jest zbyt niska, jednostka może odliczyć ulgę do wysokości nadwyżki, a w kolejnym okresie pozostałą część. W obydwu przypadkach kwotę ulgi ujmuje się w poz. 49 deklaracji VAT.

Jeżeli spółka w deklaracji VAT wykazuje nadwyżkę podatku naliczonego nad należnym, to nie może odliczyć ulgi. Ma natomiast prawo ubiegać się o zwrot kwoty z tytułu ulgi na rachunek bankowy. Za jeden okres rozliczeniowy podatnik może odliczyć nie więcej niż:

- 25 proc. kwoty ulgi (maksymalnie 175 zł) – przy miesięcznym rozliczaniu VAT,

- 50 proc. ulgi (maksymalnie 350 zł) – jeżeli VAT jest rozliczany w okresach kwartalnych. Kwotę wydatkowaną na zakup kasy przysługującą do zwrotu wykazuje się w polu 52 deklaracji VAT.

Tylko bilansowy

Odliczona ulga stanowi pozostały przychód operacyjny jednostki, z tym że nie jest on zaliczany do przychodów podatkowych. Samo ewidencjonowanie na kontach uzależnione jest od przyjętego w polityce rachunkowości sposobu postępowania z niskocennymi środkami trwałymi. Gdy są zaliczane w ciężar kosztów zużycia materiałów lub zamortyzowane jednorazowo przed skorzystaniem z ulgi, księgowanie ujmuje się bezpośrednio na koncie „Pozostałe przychody operacyjne".

Przykład

Firma X sp. z o.o. ma prawo do skorzystania z ulgi na zakup kasy fiskalnej w pełnej wartości, czyli 700 zł. W rozliczeniu za wrzesiń wartość VAT do zapłaty bez ujęcia ulgi wynosi 3100 zł, stąd możliwe jest odliczenie ulgi w pełnej wysokości. Jednostka ujęła kasę fiskalną w środkach trwałych z zastosowaniem jednorazowej amortyzacji w miesiącu przyjęcia do używania.

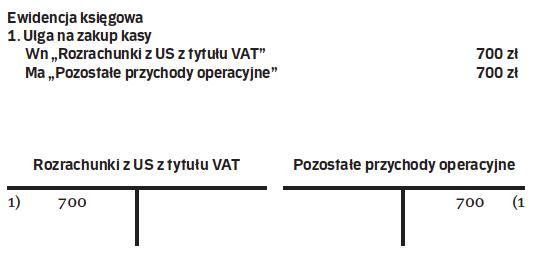

Ewidencja księgowa

1. Ulga na zakup kasy

Wn „Rozrachunki z US z tytułu VAT" 700 zł

Ma „Pozostałe przychody operacyjne" 700 zł

Gdy trzeba oddać

Należy mieć również na uwadze, że może wystąpić konieczność zwrotu do urzędu skarbowego otrzymanej kwoty ulgi. Zgodnie z art. 111. ust. 6 ustawy o VAT podatnicy są obowiązani do zwrotu odliczonych lub zwróconych im kwot wydatkowanych na zakup kas rejestrujących, gdy w okresie trzech lat od dnia rozpoczęcia ewidencjonowania zaprzestaną ich używania lub nie wykonują w obowiązującym terminie zgłoszenia kasy do obowiązkowego przeglądu technicznego przez właściwy serwis. Zwrot ulgi jest konieczny również w przypadku naruszenia warunków określonych w rozporządzeniu, związanych z odliczeniem tych kwot (na temat obowiązku zwrotu wykorzystanej ulgi na zakup kasy fiskalnej piszemy w artykule na str. >H6 dzisiejszego wydania Eksperta Księgowego).

Przykład

Firma X sp. z o.o zmieniła swoją ofertę handlową, co sprawiło, że zaprzestała używania kasy fiskalnej po sześciu miesiącach od dnia rozpoczęcia ewidencjonowania sprzedaży za jej pomocą sprzedaży. W związku z tym jest zobowiązana zwrócić odliczoną ulgę i wykazać zwrot w deklaracji VAT.

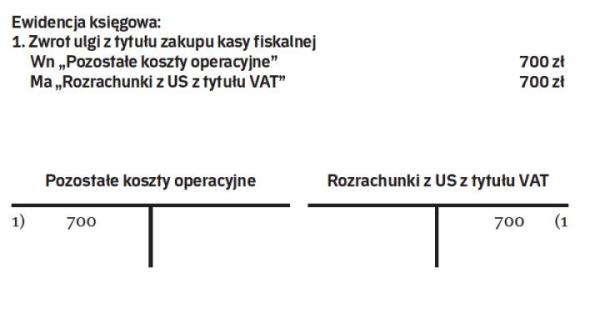

Ewidencja księgowa:

1. Zwrot ulgi z tytułu zakupu kasy fiskalnej

Wn „Pozostałe koszty operacyjne" 700 zł

Ma „Rozrachunki z US z tytułu VAT" 700 zł

Autorka jest specjalistką ds. księgowości w firma.pl