- Spółka przewiduje, że wkrótce przekroczy limit zobowiązujący do stosowania kasy fiskalnej. Jak kwalifikować jej zakup, jeśli przewidujemy, że cena netto kasy to ok. 3500 zł? Czy wymaga amortyzacji? Jak w księgach rachunkowych ująć skorzystanie z ulgi, przewidzianej przez przepisy VAT?

– pyta czytelnik.

Kasa fiskalna może być środkiem trwałym. Klasyfikacja zakupu tego urządzenia będzie zależała, między innymi, od zapisów w polityce rachunkowości spółki. Jeśli będzie w nich ustalony kwotowy próg wartości, poniżej której zakupy są jednorazowo zaliczane do kosztów (poprzez jednorazowy odpis amortyzacyjny lub bezpośrednio jako zużycie materiałów), a cena nabycia kasy fiskalnej będzie wyższa, to – przy spełnieniu pozostałych warunków – kasa fiskalna może być amortyzowana.

Te pozostałe warunki to:

- przewidywany okres użytkowania dłuższy niż rok,

- kompletność,

- zdatność do użytku,

- przeznaczenie do wykorzystania w działalności spółki.

Należy pamiętać, że przyjęcie progu kwalifikującego zakup do środków trwałych dla potrzeb rachunkowości nie musi być tożsame z tą wartością, określoną w przepisach o podatku dochodowym (3500 zł).

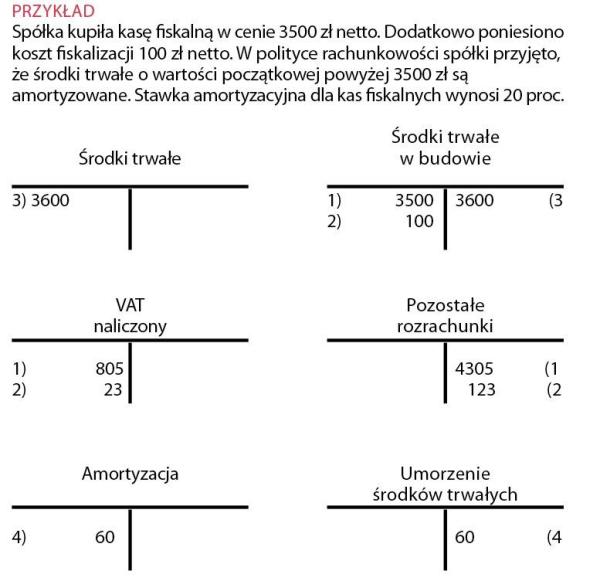

W przypadku kasy fiskalnej czynnością warunkującą jej zdatność do użytku jest fiskalizacja. Dopiero przeprowadzenie „jednokrotnej i niepowtarzalnej czynności inicjującej pracę modułu fiskalnego kasy wraz z pamięcią fiskalną kasy, zakończonej wydrukiem pierwszego dobowego raportu fiskalnego" powoduje, że kasa będzie mogła pełnić swoją funkcję. Jednocześnie koszt fiskalizacji będzie składnikiem ceny nabycia kasy.

Nie ma przeszkód, aby kasę fiskalną amortyzować jednorazowo. Taką możliwość przewiduje art. 32 ust. 6 ustawy o rachunkowości (dalej uor): dla środków trwałych o niskiej jednostkowej wartości początkowej można ustalać odpisy amortyzacyjne lub umorzeniowe w sposób uproszczony, przez dokonywanie zbiorczych odpisów dla grup środków zbliżonych rodzajem i przeznaczeniem lub jednorazowo odpisując wartość tego rodzaju środków trwałych.

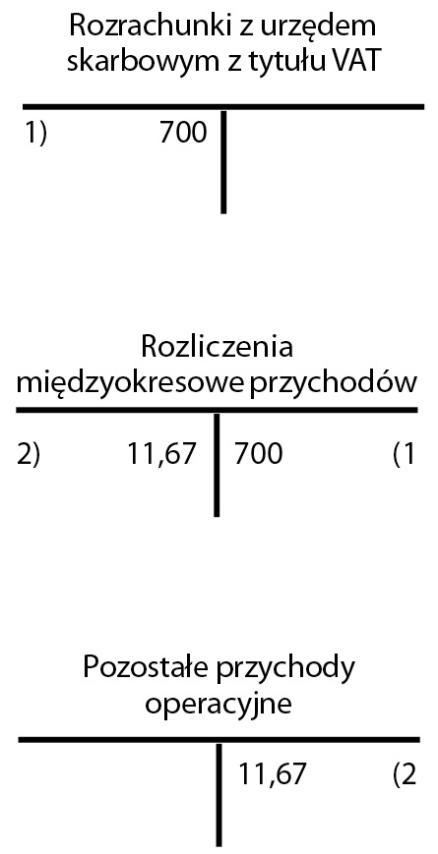

Jeżeli kasa fiskalna została zaliczona do środków trwałych to istotny jest też sposób rozliczenia ulgi, którą przepisy o VAT przewidują w związku z zakupem kasy. Zgodnie z art. 41 ust. 2 uor należy ją rozliczać poprzez rozliczenia międzyokresowe przychodów. Kwoty otrzymane na sfinansowanie nabycia środków trwałych, zaliczone do rozliczeń międzyokresowych przychodów, stopniowo zwiększają pozostałe przychody operacyjne, równolegle do odpisów amortyzacyjnych.

Przypomnijmy, że obecnie art. 111 ust. 4 ustawy o VAT daje możliwość odliczenia od podatku należnego kwoty wydatkowanej na zakup każdej z kas, zgłoszonych na dzień rozpoczęcia ewidencjonowania, w wysokości 90 proc. ceny zakupu netto, nie więcej niż 700 zł.

Załóżmy, że spółka spełniła warunki uprawniające do skorzystania z ulgi. Będzie mogła odliczyć od podatku należnego 700 zł. Ewidencja w księgach (na podstawie danych z przykładu) powinna przebiegać następująco:

1) Zaewidencjonowanie ulgi na zakup kasy

2) Miesięczne rozliczenie ulgi, proporcjonalnie do odpisów amortyzacyjnych (700 / 3600) x 60 = 11,67