Wynik finansowy netto to kluczowy wskaźnik oceny działalności przedsiębiorstwa. Obejmuje on wynik działalności operacyjnej (w tym z tytułu pozostałych przychodów i kosztów operacyjnych), wynik operacji finansowych oraz obowiązkowe obciążenia wyniku finansowego z tytułu podatku dochodowego i innych płatności, zmniejszających zysk/zwiększających stratę (art. 42 ust. 1 ustawy o rachunkowości). Może on być:

- dodatni – mówimy wówczas o zysku netto; saldo kredytowe konta „Wynik finansowy", lub

- ujemny – będziemy wówczas mieli do czynienia ze stratą netto; saldo debetowe konta „Wynik finansowy".

Czytaj także: Jak ująć w księgach podział zysku

Segmenty raportu

Wynik działalności operacyjnej stanowi różnicę między przychodami netto ze sprzedaży produktów, towarów i materiałów (z uwzględnieniem dotacji, opustów, rabatów i innych zwiększeń lub zmniejszeń), bez VAT, oraz pozostałymi przychodami operacyjnymi, a wartością sprzedanych produktów (towarów i materiałów), wycenionych w kosztach wytworzenia lub cenach nabycia (zakupu), powiększoną o całość poniesionych od początku roku obrotowego kosztów ogólnych zarządu, sprzedaży produktów (towarów i materiałów) oraz pozostałych kosztów operacyjnych.

Wynik operacji finansowych to różnica między przychodami finansowymi (w szczególności z tytułu dywidend/udziałów w zyskach, odsetek, zysków ze zbycia oraz aktualizacji wartości inwestycji innych, niż inwestycje w nieruchomości oraz wartości niematerialne i prawne, nadwyżki dodatnich różnic kursowych nad ujemnymi), a kosztami finansowymi (w szczególności z tytułu odsetek, strat ze zbycia oraz aktualizacji wartości inwestycji innych, niż inwestycje w nieruchomości oraz wartości niematerialne i prawne, nadwyżki ujemnych różnic kursowych nad dodatnimi, z wyjątkiem odsetek, prowizji oraz dodatnich i ujemnych różnic kursowych, wpływających na cenę nabycia/koszt wytworzenia towarów/produktów w okresie ich przygotowania do sprzedaży/wytworzenia).

Dwa warianty

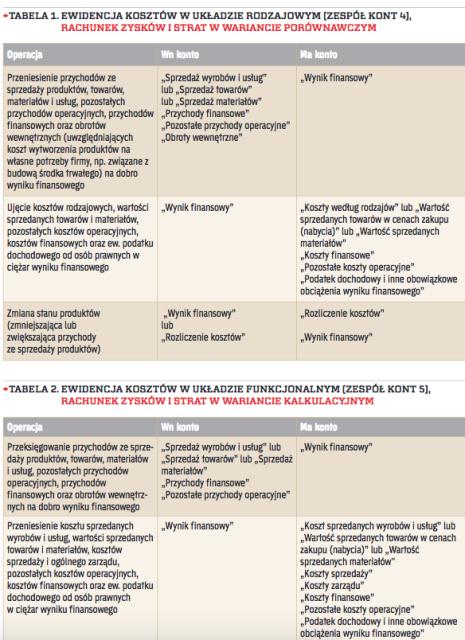

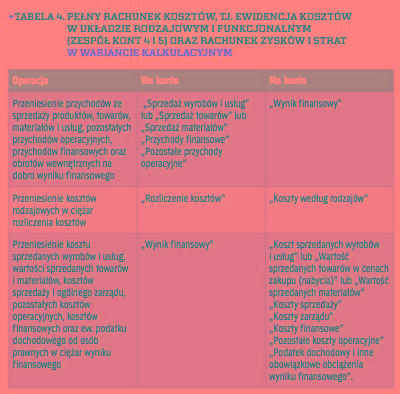

Według prawa bilansowego, sposób ustalania – na koniec roku obrotowego – wyniku finansowego netto podmiotu jest zależny od metody ewidencji kosztów (w układzie rodzajowym lub/i w układzie funkcjonalnym, którym to układom odpowiadają zespoły kont: 4 lub/i 5) oraz wariantu sporządzanego przez niego rachunku zysku i strat (wariant kalkulacyjny lub porównawczy). Oba te warianty różnią się jedynie częścią operacyjną, obejmującą działalność podstawową (statutową) jednostki:

- w wariancie kalkulacyjnym, przychody netto ze sprzedaży produktów, towarów i materiałów pomniejszane są o koszty wytworzenia sprzedanych produktów, wartość sprzedanych towarów i materiałów oraz koszty sprzedaży i ogólnego zarządu;

- w wariancie porównawczym natomiast przychody netto ze sprzedaży produktów, towarów i materiałów, powiększone o koszt wytworzenia produktów na własne potrzeby oraz skorygowane – „in plus" lub „in minus" – o zmianę stanu wyrobów, uwzględniającą zmianę stanu na koniec roku w relacji do stanu na początek roku: produktów, półproduktów, produkcji niezakończonej (w toku), odchyleń od cen ewidencyjnych produktów i rozliczeń międzyokresowych kosztów, pomniejszane są o koszty działalności operacyjnej, obejmujące: amortyzację, zużycie materiałów i energii, usługi obce, podatki i opłaty, wynagrodzenia, ubezpieczenia społeczne i inne świadczenia, pozostałe koszty rodzajowe, a także o wartość sprzedanych towarów i materiałów.

Pozostałe obszary działalności przedsiębiorstwa, obejmujące pozostałą działalność operacyjną, działalność finansową oraz podatek dochodowy i inne obowiązkowe płatności, zawierają identyczną treść (dane) w obu wariantach rachunku zysków i strat. Niezależnie jednak od wersji sporządzanego rachunku wyników, należy w nim wykazać odrębnie przychody, koszty, zyski i straty oraz obowiązkowe obciążenia wyniku finansowego za bieżący i poprzedni rok obrotowy (art. 47 ust. 1 ustawy o rachunkowości).

Uwaga! Sposób prowadzenia ewidencji kosztów oraz sporządzania rachunku zysku i strat powinien zostać opisany przez firmę w przyjętych przez nią zasadach (polityce) rachunkowości (art. 4 ust. 1 w zw. z art. 10 ust. 1 ustawy o rachunkowości).

Na co pozwala układ kosztów

W przypadku ujmowania przez przedsiębiorcę kosztów wyłącznie w układzie rodzajowym (konta zespołu 4), rachunek wyników powinien być sporządzony w wersji porównawczej. W razie ujmowania kosztów jedynie w układzie funkcjonalnym (konta zespołu 5), rachunek wyników powinien być sporządzany w wariancie kalkulacyjnym. Jeżeli natomiast podmiot ewidencjonuje koszty zarówno w układzie rodzajowym, jak i funkcjonalnym (konta zespołów 4 i 5), wtedy przysługuje mu prawo wyboru sposobu sporządzania rachunku zysku i strat. W praktyce, na zastosowanie ewidencji kosztów wyłącznie w układzie rodzajowym mogą sobie pozwolić jedynie małe przedsiębiorstwa, o nieskomplikowanej, prostej strukturze organizacyjnej, niewymagającej kontroli kosztów według miejsc ich powstawania, prowadzące jednorodną działalność produkcyjną, usługową lub handlową na niewielką skalę (wytwarzające/handlujące/świadczące jeden rodzaj produktów/towarów/usług). Ewidencję kosztów wyłącznie w układzie funkcjonalnym mogą prowadzić zarówno podmioty o zdywersyfikowanej działalności gospodarczej (prowadzące jednocześnie np. działalność wytwórczą i handlową, czy produkcyjną i usługową), jak i jednostki prowadzące jeden typ działalności, ale wymagający – z uwagi na złożoną strukturę organizacyjną – kontroli kosztów według miejsc ich powstawania lub też działalność tę cechuje różnorodność wytwarzanych produktów/świadczonych usług. Będą to więc firmy charakteryzujące się np. różnymi fazami i technikami produkcji, szerokim asortymentem oferowanych wyrobów/usług bądź koniecznością grupowania kosztów według projektów, zleceń lub badań w ramach działalności projektowej, działalności budowlano-montażowej, prac badawczo-rozwojowych. Z kolei, równoległe zastosowanie ewidencji kosztów w dwóch układach (rodzajowym i funkcjonalnym) zalecane jest w dużych firmach, w przypadku których zarówno rozmiar, jak i charakter prowadzonej działalności wymaga przyjęcia takiego rozwiązania.

Operacje gospodarcze związane z określaniem wyniku finansowego netto jednostki, w zależności od wykorzystywanej przez nią metody ewidencji kosztów oraz sporządzanego wariantu rachunku wyników, wymagają ujęcia w księgach rachunkowych prezentujemy w tabelach.

W księgach następnego roku

Rozliczenie wyniku finansowego netto za dany (ubiegły) rok obrotowy księguje się w dacie zatwierdzenia sprawozdania finansowego za ten rok przez organ zatwierdzający, zapisem:

- Wn/Ma „Wynik finansowy"

- Ma/Wn „Rozliczenie wyniku finansowego".

Natomiast w dacie podjęcia uchwały o sposobie podziału zysku wynikającego z zatwierdzonego sprawozdania finansowego, w księgach ujmuje się tę operację:

- Wn „Rozliczenie wyniku finansowego"

- Ma „Rozrachunki z pracownikami" (nagrody dla pracowników) lub/i „Pozostałe rozrachunki" (dywidendy dla wspólników/akcjonariuszy) lub/i „Kapitał podstawowy" (kapitał właścicieli) lub/i „Pozostałe kapitały własne" (kapitał zapasowy, kapitał rezerwowy) lub/i „Rozliczenie wyniku finansowego" (strata za poprzedni rok obrotowy) lub/i „Fundusze specjalne" (ZFŚS)

Jeśli uchwała dotyczy pokrycia straty, to zapisy w księgach są następujące:

- Wn „Pozostałe rozrachunki" (gotówka wspólników) lub/i „Kapitał podstawowy" (kapitał zakładowy) lub/i „Pozostałe kapitały własne" (kapitał zapasowy, kapitał rezerwowy) lub/i „Rozliczenie wyniku finansowego" (niepodzielony zysk z lat poprzednich lub zyski lat następnych)

- Ma „Rozliczenie wyniku finansowego" ?