Jak już podkreślano na łamach niniejszej gazety, rachunkowość to system ewidencji gospodarczej, w którym jednostki gospodarcze muszą kierować się określonymi regułami, nazywanymi zasadami rachunkowości. Jedną z nich jest zasada ostrożności. Zgodnie z art. 7 ust. 1 ustawy o rachunkowości (dalej: uor) jednostki gospodarcze powinny wyceniać poszczególne składniki aktywów i pasywów stosując rzeczywiście poniesione na ich nabycie (wytworzenie) ceny (koszty), z zachowaniem zasady ostrożności. Jej realizacja oznacza, że należy w tym celu w wyniku finansowym, bez względu na jego wysokość, uwzględnić:

- zmniejszenia wartości użytkowej lub handlowej składników aktywów, w tym również dokonywane w postaci odpisów amortyzacyjnych lub umorzeniowych;

- wyłącznie niewątpliwe pozostałe przychody operacyjne i zyski nadzwyczajne;

- wszystkie poniesione pozostałe koszty operacyjne i straty nadzwyczajne;

- rezerwy na znane jednostce ryzyko, grożące straty oraz skutki innych zdarzeń.

Wymienione powyżej zdarzenia należy uwzględnić również wtedy, gdy zostaną one ujawnione między dniem bilansowym a dniem, w którym rzeczywiście następuje zamknięcie ksiąg rachunkowych.

W przytoczonych powyżej przykładowych kategoriach, które może obejmować zasada ostrożności, w pierwszej kolejności wymienione są aktywa. Zawarta w art. 3 ust. 1 pkt 12 uor ogólna definicja aktywów mówi, że są to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych. Prawo bilansowe dzieli aktywa na trwałe oraz obrotowe >patrz ramka.

Co z przyszłymi korzyściami

Znacząca część jednostek gospodarczych wykazuje w swoim bilansie taką kategorię aktywów jak należności z tytułu dostaw i usług, i na tym przykładzie zostanie omówiona zasad ostrożności. Przystępując do sporządzenia sprawozdania finansowego dana jednostka gospodarcza powinna przeanalizować, czy na dzień bilansowy zostały one wycenione z zachowaniem zasady ostrożności – jeśli nie dokonywała tego na bieżąco w ciągu roku obrotowego. W praktyce chodzi o to, aby ustalić, czy dany składnik aktywów zapewni danej jednostce gospodarczej takie korzyści ekonomiczne jak zakładano w momencie wprowadzania go do ksiąg rachunkowych.

Jeżeli jednostka gospodarcza jest na dzień bilansowy pewna, że korzyści ekonomiczne nie zostaną w całości lub części wygenerowane, to powinno to znaleźć odzwierciedlenie w księgach rachunkowych.

Przykład

Za przeterminowane lub bliskie terminu przydatności towary handlowe nie uzyska się tej samej ceny co za towar pełnowartościowy.

Maszyna produkcyjna, która w wyniku zmiany technologii produkcji przestała być wykorzystywana na taką skalę jak przy poprzednim procesie produkcyjnym, nie wpływa na generowanie takich przychodów, jak przy pełnym jej wykorzystaniu.

Trudno również oczekiwać, że kontrahent, który od dłuższego czasu zalega ze spłatą swoich zobowiązań, nagle ureguluje je w całości.

Zagrożenie spłaty

Zgodnie z art. 28 pkt 1 ust 7 uor należności wycenia się w kwocie wymaganej zapłaty, z zachowaniem zasady ostrożności. Ostrożna wycena polega na objęciu ich częściowym lub całkowitym odpisem aktualizującym, gdy jednostka nie spodziewa się zapłaty całkowitej kwoty należności albo prawdopodobieństwo zapłaty w ogóle jest niskie. Artykuł 35b ust. 1 uor wskazuje, że wartość należności aktualizuje się uwzględniając stopień prawdopodobieństwa ich zapłaty poprzez dokonanie odpisu aktualizującego, w odniesieniu do:

- należności od dłużników postawionych w stan likwidacji lub w stan upadłości oraz w stosunku do których zostało otwarte postępowanie restrukturyzacyjne lub został złożony wniosek o zatwierdzenie układu w postępowaniu o zatwierdzenie układu – do wysokości należności nieobjętej gwarancją lub innym zabezpieczeniem należności, zgłoszonej likwidatorowi lub sędziemu-komisarzowi w postępowaniu upadłościowym lub umieszczonej w spisie wierzytelności w postępowaniu restrukturyzacyjnym;

- należności od dłużników w przypadku oddalenia wniosku o ogłoszenie upadłości, jeżeli majątek dłużnika nie wystarcza lub jedynie wystarcza na zaspokojenie kosztów postępowania upadłościowego – w pełnej wysokości należności;

- należności kwestionowanych przez dłużników oraz z których zapłatą dłużnik zalega, a według oceny sytuacji;

majątkowej i finansowej dłużnika spłata należności w umownej kwocie nie jest prawdopodobna – do wysokości niepokrytej gwarancją lub innym zabezpieczeniem należności;

- należności stanowiących równowartość kwot podwyższających należności, w stosunku do których uprzednio dokonano odpisu aktualizującego – w wysokości tych kwot, do czasu ich otrzymania lub odpisania;

- należności przeterminowanych lub nieprzeterminowanych o znacznym stopniu prawdopodobieństwa nieściągalności, w przypadkach uzasadnionych rodzajem prowadzonej działalności lub strukturą odbiorców – w wysokości wiarygodnie oszacowanej kwoty odpisu, w tym także ogólnego, na nieściągalne należności.

Odpisy aktualizujące wartość należności z tytułu dostaw i usług zalicza się do pozostałych kosztów operacyjnych.

Rozrachunki do sprawdzenia

Podstawą analizy należności jest raport wiekowania należności, który prezentuje wszystkie należności z tytułu dostaw i usług według terminu zapłaty. Systemy finansowo-księgowe posiadają zwykle odpowiedni moduł albo narzędzie służące do wygenerowania raportu wiekowania należności w odpowiednich przedziałach czasu. Pracownik służb księgowo-finansowych ustala dzień, na który ma być przygotowany stan oraz przedziały czasowe przeterminowanych należności, według których ma być przygotowane zestawienie. Jest ono również w podziale na odbiorców. Poprawnie sporządzony raport wiekowania należności z tytułu dostaw i usług powinien zatem dać możliwość uzyskania informacji o nazwie kontrahenta, wartości netto faktury lub faktur i terminie płatności.

Jeśli chodzi o przedziały czasowe, to praktyka pokazuje, że najczęściej przyjmuje się następujące okresy przeterminowania spłaty:

- do 30 dni – należności uznaje się za bieżące;

- 31–60 dni;

- 61–90 dni;

- 91–180 dni;

- 181–360 dni;

- powyżej 360 dni.

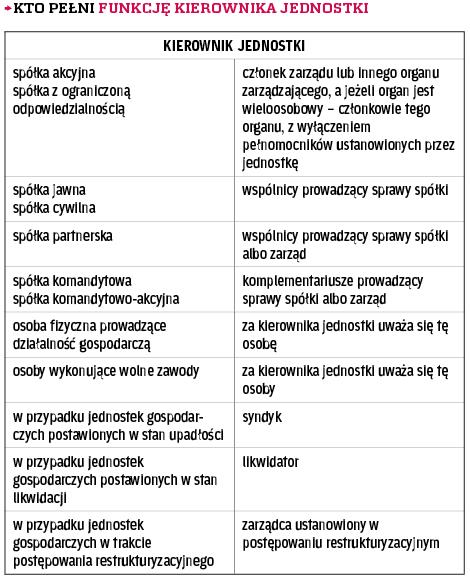

Lista przedziałów wiekowania jest przykładowa, a szczegółowe zasady tworzenia odpisów aktualizujących wartość należności z tytułu dostaw i usług powinny być opisane w polityce (zasadach) rachunkowości. Ustalenie, jakie należności i w jakiej wysokości będą podlegać odpisom aktualizującym ich wartość leży w gestii danej jednostki gospodarczej, która powinna przy ich tworzeniu wziąć pod uwagę między innymi specyfikę wykonywanej działalności. Z art. 4 ust. 5 uor wynika, że to kierownik jednostki (>patrz tabela) ponosi co do zasady odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości.

Ujęcie w księgach

Kierownik jednostki nie decyduje zwykle samodzielnie o tym, jakie przedziały wiekowania oraz wysokość odpisów aktualizujących będą właściwe dla danej jednostki gospodarczej – powinien wziąć pod uwagę informacje otrzymane z działu handlowego, działu sprzedaży, od służb księgowo-finansowych czy innych pracowników, którzy zajmują się monitorowaniem należności z tytułu dostaw i usług. Sporządzenie i właściwa analiza raportu wiekowania należności z tytułu dostaw i usług umożliwia rzetelną wycenę w bilansie oraz stanowi punkt wyjścia do ujęcia w księgach rachunkowych jednostki odpisów aktualizujących.

Odpisy aktualizujące wartość należności z tytułu dostaw i usług księgowane są na koncie zespołu 2 „Odpisy aktualizujące wartość należności". Pozostałe konta, na których mogą być ujmowane operacje związane z należnościami z ty- tułu dostaw i usług to:

- „Rozrachunki z odbiorcami";

- „Rachunek bieżący";

- „Pozostałe przychody operacyjne";

- „Pozostałe koszty operacyjne".

Odpis aktualizujący wartość należności z tytułu dostaw i usług nie jest prezentowany w bilansie osobno, ale koryguje kwotę należności z tytułu dostaw i usług. Warto podkreślić, że uor daje możliwość tworzenia również tak zwanego odpisu ogólnego, który dotyczy danej grupy dłużników, a nie jednego kontrahenta. Odpis ogólny oblicza się na podstawie danych statystycznych, które dana jednostka zbiera podczas swoich obserwacji i doświadczeń, jako procent odpisu ogólnego.

Przykład

ABC sp. z o.o. otrzymała informację, że jeden z jej dłużników, od którego wartość należności (niezabezpieczonych) wyniosła 10 000 zł, został postawiony w stan upadłości. Jednostka oceniła prawdopodobieństwo zapłaty należności zgodnie z polityką (zasadami) rachunkowości. Ustalono, że prawdopodobieństwo braku zapłaty wynosi 70 proc. i utworzono odpis aktualizujący wartość tej należności (10 000 zł x 70 proc. = 7000 zł), który ujęto w księgach rachunkowych ABC sp. z o.o.

Ujęcie odpisu w księgach ABC sp. z o.o. mogło wyglądać następująco:

- Ma „Odpisy aktualizujące wartość należności" (w analityce na dłużnika postawionego w stan likwidacji) – 7000 zł;

- Wn „Pozostałe koszty operacyjne" – 7000 zł;

Wartość należności od dłużnika postawionego w stan upadłości prezentowana w bilansie to 3000 zł (10 000 –7000).

Przykład

Analiza należności z tytułu dostaw i usług wykazała, że 10 proc. klientów ABC sp. z o.o., którzy kupują wytwarzane przez nią produkty w systemie ratalnym, nie reguluje swoich zobowiązań. Polityka (zasady) rachunkowości ABC Sp. z o.o. szczegółowo reguluje tworzenie odpisów aktualizujących wartość należności z tytułu dostaw i usług, dopuszcza również tworzenie odpisów ogólnych. Na dzień 31 grudnia 2017 roku wartość należności od klientów, którzy zakupili towar na raty, wyniosła 200 000 zł. ABC sp. z o.o. ujęła więc na ten dzień odpis ogólny w kwocie 20 000 zł w swoich księgach rachunkowych. ?

podstawa prawna: ustawa z 29 września 1994 r. o rachunkowości (tekst jedn. DzU z 2017 r., poz. 2342 ze zm.)

Decyduje okres wykorzystania w firmie

Z dyspozycji art. 3 ust. 1 pkt 18 uor przez aktywa obrotowe rozumie się tę część aktywów jednostki, które w przypadku:

- aktywów rzeczowych – są przeznaczone do zbycia lub zużycia w ciągu 12 miesięcy od dnia bilansowego (lub w ciągu normalnego cyklu operacyjnego właściwego dla danej działalności, jeżeli trwa on dłużej niż 12 miesięcy);

- aktywów finansowych - są płatne i wymagalne lub przeznaczone do zbycia w ciągu 12 miesięcy od dnia bilansowego lub od daty ich założenia, wystawienia lub nabycia, albo stanowią aktywa pieniężne;

- należności krótkoterminowych – obejmują ogół należności z tytułu dostaw i usług oraz całość lub część należności z innych tytułów niezaliczonych do aktywów finansowych, które stają się wymagalne w ciągu 12 miesięcy od dnia bilansowego;

- rozliczeń międzyokresowych – trwają nie dłużej niż 12 miesięcy od dnia bilansowego.

Z kolei ust. 13 tego samego artykułu określa aktywa trwałe jako te aktywa, które nie są zaliczane do wymienionych powyżej aktywów obrotowych.

Zdaniem autorki

Magdalena Kraszewska-Szuba

Prawo bilansowe opisuje pewne ogólne zasady i podaje ramowe wytyczne, na podstawie których dana jednostka gospodarcza powinna stworzyć i spisać politykę (zasady) rachunkowości i na jej podstawie prowadzić księgi rachunkowe oraz sporządzać sprawozdania finansowe. To właśnie polityka rachunkowości jednostki powinna dokładnie określać m.in. sposób tworzenia odpisów aktualizujących wartość aktywów, które prezentowane są w bilansie – tak, aby rzetelnie i jasno prezentować sytuację majątkowo- -finansową danej jednostki gospodarczej oraz wynik finansowy. ?