W trakcie inwentaryzacji środków trwałych okazało się, że jeden z nich nie został wpisany do ewidencji. To istotna pomyłka, bo jest to składnik majątku o znacznej wartości. W jaki sposób ująć to zdarzenie w księgach rachunkowych? Czy są istotne różnice w tym zakresie pomiędzy krajowymi regulacjami a MSR? – pyta czytelniczka.

Braki środków trwałych w ewidencji mogą być spowodowane przez różne przyczyny. Pomyłka, błąd w dekretacji, brak kompletu dokumentów lub złe oznakowanie mogą dotyczyć nie tylko niewielkich urządzeń, ale także środków trwałych o znacznej wartości. Identyfikacja pozycji inwentaryzacyjnych i ich powiązanie z pozycjami w księgach rachunkowych bywa trudne i komplikuje wyjaśnienie różnic inwentaryzacyjnych.

Odpowiadając na zadane przez czytelniczkę pytanie, należy na samym wstępie podkreślić, że zagadnienie inwentaryzacji i sposoby rozliczania różnic inwentaryzacyjnych nie zostały uregulowane przez MSR. Jednostka jest więc zobowiązana do stosowania przepisów zawartych w ustawie o rachunkowości.

Czym jest inwentaryzacja

Inwentaryzacja to ogół czynności mających na celu ustalenie rzeczywistego stanu aktywów i pasywów danej jednostki gospodarczej na określony dzień, porównanie tego stanu ze stanem księgowym oraz ustalenie i wyjaśnienie różnic inwentaryzacyjnych wynikających z tego porównania. Obejmuje ona następujące etapy:

1. Ustalenie stanu faktycznego aktywów i pasywów z wykorzystaniem jednej z następujących metod:

- spis z natury,

- uzyskanie pisemnego potwierdzenia sald,

- porównanie danych z ksiąg rachunkowych z odpowiednimi dokumentami.

2. Porównanie ustalonego stanu faktycznego z danymi wynikającymi z ksiąg rachunkowych oraz ustalenie ewentualnych różnic.

3. Ustalenie przyczyn, które spowodowały różnice inwentaryzacyjne z uwzględnieniem odpowiedzialności osób, którym mienie zostało powierzone.

4. Podjęcie przez kierownika jednostki decyzji dotyczącej rozliczenia różnic inwentaryzacyjnych.

Wybór metody

Generalnie, inwentaryzację środków trwałych przeprowadza się drogą spisu z natury. Jednak w przypadku, gdy przeprowadzenie takiego spisu z uzasadnionych przyczyn nie jest możliwe, można zastosować porównanie danych ksiąg rachunkowych z odpowiednimi dokumentami i weryfikację wartości tych składników majątku. Dotyczy to – zgodnie z art. 26 ust. 1 pkt 3 ustawy o rachunkowości – tych środków trwałych, do których dostęp jest znacznie utrudniony, gruntów oraz praw zakwalifikowanych do nieruchomości.

Terminy i częstotliwość

Z reguły ustawa o rachunkowości nakłada na podatników obowiązek przeprowadzania inwentaryzacji składników majątku, w tym środków trwałych, na ostatni dzień każdego roku obrotowego. W przypadku nieruchomości zaliczonych do środków trwałych, inwestycji, a także znajdujących się na terenie strzeżonym innych środków trwałych oraz maszyn i urządzeń wchodzących w skład środków trwałych w budowie, termin i częstotliwość inwentaryzacji uważa się za dotrzymane, jeśli zgodnie z art. 26 ust. 3 ustawy o rachunkowości, inwentaryzację przeprowadzono raz w ciągu czterech lat.

Ustawodawca nie określił dnia (miesiąca), na który takie składniki majątku powininny zostać spisane. Dozwolone jest, aby odpowiedni spis został sporządzony na dowolny dzień roku obrotowego. Z zastrzeżeniem jednak, że inwentaryzacja tego typu majątku musi być przeprowadzona nie rzadziej niż raz w ciągu czterech lat. Ponadto, ustawodawca chcąc zapobiec komplikacjom w przypadku jednostek posiadających dużą ilość środków trwałych, nie nakłada na nie obowiązku inwentaryzowania wszystkich środków trwałych na ten sam dzień. Zatem umożliwia przeprowadzenie tzw. inwentaryzacji ciągłej – polegającej na sukcesywnym ustalaniu rzeczywistego stanu poszczególnych składników aktywów objętych inwentaryzacją, w taki sposób, aby w wyznaczonym okresie (w omawianym przypadku w ciągu czterech lat) zostały zinwentaryzowane wszystkie składniki majątku w danej jednostce lub placówce.

Ujęcie w księgach

Jeśli w trakcie inwentaryzacji został ujawniony środek trwały (niewpisany do ewidencji środków trwałych), to jednostka powinna przede wszystkim wyjaśnić przyczyny powstania nadwyżki tego składnika majątku. Do tego czasu jednostka powinna wartość ww. składnika majątku ująć w księgach rachunkowych zapisem:

- Wn „Środki trwałe",

- Ma „Rozliczenie nadwyżek".

Rozliczenie stwierdzonej nadwyżki środka trwałego może nastąpić po weryfikacji przez jednostkę przyczyn jej powstania i uzyskaniu pewności, że jest to rzeczywiste ujawnienie. Gdy w toku weryfikacji nadwyżkę uznano za rzeczywistą, jednak nie ustalono pochodzenia środka trwałego, można ją rozliczyć zapisem:

- Wn „Rozliczenie nadwyżek",

- Ma „Pozostałe przychody operacyjne".

W taki sam sposób ujmuje się nadwyżkę środka trwałego wytworzonego we własnym zakresie. Jeżeli natomiast po weryfikacji się okaże, że ujawniony środek trwały pochodził z darowizny, to jego nadwyżkę można rozliczyć zapisem:

- Wn „Rozliczenie nadwyżek",

- Ma „Rozliczenia międzyokresowe przychodów".

Taki sposób postępowania wynika z art. 41 ustawy o rachunkowości. Zgodnie z tym przepisem, środki trwałe przyjęte nieodpłatnie, w tym także w drodze darowizny, zalicza się do rozliczeń międzyokresowych przychodów. Ujęta kwota stopniowo zwiększa pozostałe przychody operacyjne, równolegle do odpisów amortyzacyjnych lub umorzeniowych środków trwałych.

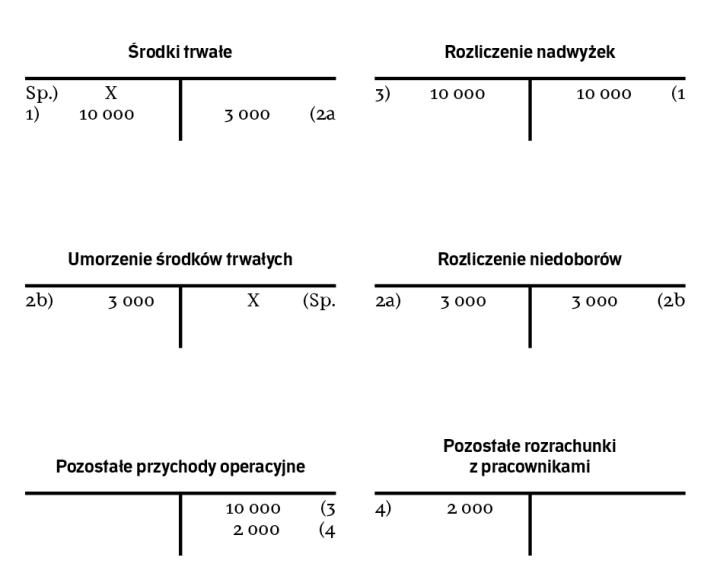

PRZYKŁAD

Spółka przeprowadziła inwentaryzację środków trwałych. W toku inwentaryzacji ujawniono następujące różnice:

- nadwyżkę środka trwałego A – ze względu na brak dokumentacji dotyczącej nabycia środka trwałego jego wartość ustalono według ceny sprzedaży takiego samego przedmiotu, którą na dzień ujęcia operacji oszacowano na 10 000 zł;

- niedobór urządzenia B o wartości początkowej 3000 zł – zgodnie z przyjętą polityką rachunkowości rozliczono 100 proc. amortyzacji środka trwałego w miesiącu przyjęcia do użytkowania.

W toku postępowania wyjaśniającego ustalono, że za niedobór urządzenia B winę ponosi odpowiedzialny za nie pracownik.

Ewidencja księgowa

1. Ujawnienie nadwyżki inwentaryzacyjnej środka trwałego A o wartości 10 000 zł

Wn „Środki trwałe" 10 000 zł

Ma „Rozliczenie nadwyżek" 10 000 zł

2. Ujawnienie niedoboru urządzenia B

a) wyksięgowanie wartości początkowej 3000 zł

Wn „Rozliczenie niedoborów" 3000 zł

Ma „Środki trwałe" 3000 zł

b) wyksięgowanie umorzenia

Wn „Umorzenie środków trwałych" 3000 zł

Ma „Rozliczenie niedoborów" 3000 zł

3. Rozliczenie nadwyżki środka trwałego A o wartości 10 000 zł

Wn „Rozliczenie nadwyżek" 10 000 zł

Ma „Pozostałe przychody operacyjne" 10 000 zł

4. Obciążenie osoby materialnie odpowiedzialnej za urządzenia B, którego wartość rynkową ustalono w wysokości 2000 zł

Wn „Pozostałe rozrachunki z pracownikami" 2000 zł

Ma „Pozostałe przychody operacyjne" 2000 zł

Skąd wziąć wartość

Konieczność ujęcia nadwyżki środków trwałych w wysokości ceny sprzedaży takiego samego przedmiotu wynika z art. 28 ust. 2 i 5 ustawy o rachunkowości. Zgodnie z tymi przepisami nadwyżki w składnikach majątkowych należy wycenić na podstawie posiadanej dokumentacji dotyczącej ich nabycia lub wytworzenia. Jeżeli jest to niemożliwe, wartość tę ustala się według ceny sprzedaży takiego samego lub podobnego przedmiotu. Jeżeli nie jest możliwe ustalenie ceny sprzedaży netto danego składnika aktywów, należy w inny sposób określić jego wartość godziwą.

W przypadku stwierdzenia niedoborów środków trwałych całkowicie umorzonych na koncie „Rozliczenie niedoborów" ujmowane jest wyłącznie wyksięgowanie wartości początkowej i umorzenia w tych samych kwotach po stronie Wn i Ma. Gdy niedobór umorzonego w całości środka trwałego zostanie uznany za zawiniony, należy dodatkowo zaksięgować roszczenie na koncie rozrachunków z pracownikami, w korespondencji z pozostałymi przychodami operacyjnymi.

Autor jest starszym konsultantem w Departamencie Audytu ECA