Przy przygotowywaniu kalkulacji podatku dochodowego od osób prawnych podatnicy mają wątpliwości, kiedy ująć w kosztach uzyskania przychodów poniesione na przełomie roku koszty wynagrodzeń oraz składek ZUS. Ze względu na zróżnicowane terminy wypłaty wynagrodzeń lub postawienia ich do dyspozycji pracowników podatnicy ujmują w kosztach podatkowych koszty wynagrodzeń oraz składek ZUS w różnych miesiącach.

Wynagrodzenia

Dla celów bilansowych wynagrodzenia ujmuje się w kosztach w miesiącu, którego dotyczą. Wynika to z zasady memoriałowej (art. 6 ust. 1 ustawy o rachunkowości). Dla celów podatkowych kwestia ta jest nieco bardziej skomplikowana.

Zasady ujmowania kosztów wynagrodzeń są omówione w art. 15 ust. 4g ustawy o CIT. Stanowi on, że podatnicy rozpoznają jako koszty uzyskania przychodów koszty wynagrodzeń wynikające ze stosunku pracy w miesiącu, za który są należne, pod warunkiem że zostały one wypłacone lub postawione do dyspozycji pracowników w terminie wynikającym z przepisów prawa pracy, umowy lub innego stosunku prawnego.

Natomiast zgodnie z art. 16 ust. 1 pkt 57 ustawy o CIT, jeśli pracodawca nie wypłaci wynagrodzeń zgodnie z tym terminem, ujmuje się je w kosztach miesiąca, w którym zostały wypłacone. Wynagrodzenia z tytułu umów-zleceń ujmuje się w kosztach podatkowych w miesiącu, w którym zostały wypłacone.

Ubezpieczenia

Analogicznie do wynagrodzeń składki ZUS dla celów bilansowych ujmowane są zgodnie z zasadą memoriału – w kosztach miesiąca, którego dotyczą.

Podatkowo powinny zostać ujęte w kosztach uzyskania przychodów miesiąca, za który są należne (art. 15 ust. 4h ustawy o CIT). Muszą jednak spełniać jeden z poniższych warunków:

1) jeśli wynagrodzenia są wypłacane w miesiącu, za który są należne – składki ZUS zostały zapłacone w terminie wynikającym z odrębnych przepisów;

2) jeśli wynagrodzenia są wypłacane w miesiącu następnym po tym, za który są należne – składki ZUS zostały zapłacone nie później niż 15. dnia miesiąca, w którym nastąpiła wypłata wynagrodzenia.

W przypadku niedotrzymania tych terminów koszty składek ZUS ujmuje się w kosztach podatkowych nie wcześniej niż w miesiącu zapłaty (art. 16 ust. 1 pkt 57a oraz ust. 7d ustawy o CIT).

Natomiast składki ZUS dotyczące umów-zleceń mogą zostać zaliczone do kosztów uzyskania przychodów dopiero w miesiącu, w którym firma faktycznie je zapłaciła.

Zlecenie i etat

Aby poprawnie ująć wynagrodzenia oraz składki ZUS w kosztach uzyskania przychodów, należy przede wszystkim oddzielnie przeanalizować umowy w ramach stosunku pracy oraz zlecenia. Przy umowach-zleceniach kluczowa jest data płatności. Ona decyduje, w którym miesiącu należy ująć powyższe koszty.

Natomiast przy umowach o pracę należy zweryfikować datę wypłaty określoną w regulaminie pracy (albo w umowie lub w prawie pracy) oraz potwierdzić, czy wynagrodzenia zostały wypłacone w tym terminie. Ponadto należy sprawdzić, kiedy zostały opłacone składki ZUS. Na tej podstawie podatnik określa, w którym miesiącu powinien ująć koszty wynagrodzeń i składek ZUS w kosztach podatkowych.

Przykład

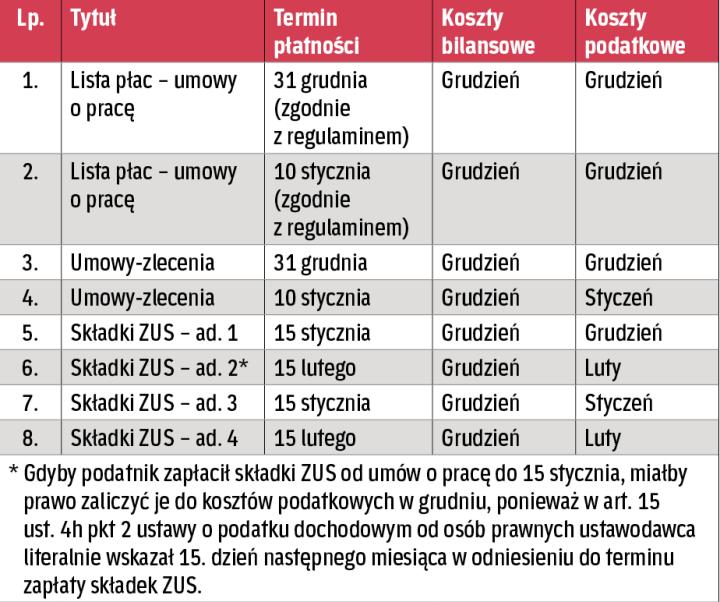

Zgodnie z regulaminem wynagrodzeń wynagrodzenia za grudzień z tytułu stosunku pracy oraz umów-zleceń wypłacane są do 10 stycznia. Natomiast składki ZUS podatnik płaci 15 lutego.

Jeśli podatnik terminowo płacił wynagrodzenia i składki, to będą one zaliczone do kosztów podatkowych i bilansowych w następujący sposób:

- wynagrodzenia z tytułu stosunku pracy – koszty podatkowe i bilansowe grudnia;

- wynagrodzenia z tytułu umów-zleceń – koszty podatkowe stycznia, koszty bilansowe grudnia;

- składki ZUS od umów o pracę oraz umów-zleceń – koszty podatkowe lutego, koszty bilansowe grudnia.

Gdyby podatnik wypłacił wynagrodzenia z opóźnieniem, np. 12 stycznia, mógłby ująć ich koszty dla celów podatkowych dopiero w styczniu. Nieterminowa zapłata składek ZUS skutkowałaby koniecznością ujęcia tych kosztów zgodnie z metodą kasową.

Przykład

Zgodnie z regulaminem wynagrodzeń wynagrodzenia za grudzień z tytułu stosunku pracy oraz umów-zleceń wypłacane są do końca bieżącego roku. Natomiast składki ZUS podatnik płaci 15 stycznia.

Jeśli podatnik terminowo płacił wynagrodzenia i składki, to będą one zaliczone do kosztów podatkowych i bilansowych w następujący sposób:

- wynagrodzenia z tytułu stosunku pracy – koszty podatkowe i bilansowe grudnia;

- wynagrodzenia z tytułu umów-zleceń – koszty podatkowe i bilansowe grudnia;

- składki ZUS od umów o pracę – koszty podatkowe i bilansowe grudnia;

- składki ZUS od umów-zleceń – koszty podatkowe stycznia, koszty bilansowe grudnia.

Anna Sobańska jest starszą konsultantką w dziale prawnopodatkowym PwC

Robert Kielar jest konsultantem w dziale prawnopodatkowym PwC