W prowadzonym przez siebie pubie zamierzam rozpocząć warzenie i sprzedaż swojego piwa klientom. Wiem, że taka działalność podlega rygorom administracyjnym związanym z akcyzą, bo konieczne jest zezwolenie. Czy jest jednak możliwość produkcji bez takiego zezwolenia?

– pyta czytelnik.

Punktem wyjścia do udzielenia odpowiedzi na pytanie czytelnika jest zdefiniowanie po pierwsze pojęcia skład podatkowy oraz po drugie charakteru wykonywanej działalności.

Trzeba zdefiniować pojęcia

Skład podatkowy jest podstawową instytucją wspólnotowego systemu podatku akcyzowego. Ustawa z 6 grudnia 2008 r. w art. 2 pkt 10 definiuje skład podatkowy jako miejsce, w którym określone wyroby akcyzowe są: produkowane, magazynowane, przeładowywane lub do którego wyroby te są wprowadzane, lub z którego są wyprowadzane – z zastosowaniem procedury zawieszenia poboru akcyzy. Ponadto ustawodawca wskazuje, że w przypadku składu podatkowego znajdującego się na terytorium kraju, miejsce to jest określone w zezwoleniu wydanym przez właściwego naczelnika urzędu celnego.

Natomiast w pozycji 13 załącznika nr 2 do ustawy ustawodawca wymienił pod kodem ?CN 2203 piwo, otrzymywane ze słodu. Przy czym piwem zgodnie z definicją zawartą ?w art. 94 ust. 1, są wszelkie wyroby objęte pozycją CN 2203 00 oraz wszelkie wyroby zawierające mieszaninę piwa z napojami bezalkoholowymi, objęte pozycją CN 2206 00, jeżeli rzeczywista objętościowa moc alkoholu w tych wyrobach przekracza 0,5 proc. objętości.

W załączniku nr 2

Wynika z tego, że piwo jest wyrobem wymienionym w załączniku nr 2 do ustawy. Ma to kluczowe znaczenie dla ustalenia obowiązku działalności w składzie podatkowym. Zgodnie bowiem z art. 47 ust. 1 ustawy produkcja wyrobów akcyzowych określonych w załączniku ?nr 2 do ustawy oraz wyrobów akcyzowych innych niż określone w załączniku nr 2 do ustawy, objętych stawką akcyzy inną niż stawka zerowa, może odbywać się wyłącznie w składzie podatkowym, z wyłączeniem produkcji:

1) ?wyrobów akcyzowych, z wykorzystaniem wyłącznie wyrobów akcyzowych, od których akcyza została zapłacona w wysokości równej lub wyższej od kwoty akcyzy przypadającej do zapłaty od wyprodukowanych wyrobów akcyzowych, albo z wykorzystaniem wyłącznie wyrobów akcyzowych zwolnionych od akcyzy ze względu na przeznaczenie, pod warunkiem że wyprodukowany wyrób jest również wyrobem akcyzowym zwolnionym od akcyzy ze względu na przeznaczenie,

2) ?mniej niż 1000 hektolitrów w ciągu roku kalendarzowego, win uzyskanych z winogron pochodzących z upraw własnych, o których mowa w art. 17 ust. 3 ustawy z 12 maja 2011 r. o wyrobie i rozlewie wyrobów winiarskich, obrocie tymi wyrobami i organizacji rynku wina (DzU nr 120, poz. 690),

3) ?piwa, wina i napojów fermentowanych, wytwarzanych domowym sposobem przez osoby fizyczne na własny użytek i nieprzeznaczonych do sprzedaży,

4) ?mniej niż 10 hektolitrów w ciągu roku kalendarzowego, alkoholu etylowego, dokonywanej przez gorzelnie prawnie i ekonomicznie niezależne od wszelkich innych gorzelni oraz niedziałające na podstawie licencji uzyskanej od innego podmiotu,

5) ?wyrobów akcyzowych, od których została zapłacona przedpłata akcyzy,

6) ?energii elektrycznej,

7) ?wyrobów węglowych,

8) ?suszu tytoniowego,

9) ?wyrobów gazowych.

Jak z tego wynika, co do zasady, produkcja wyrobów określonych w załączniku nr 2 do ustawy powinna być realizowana w ramach składu podatkowego.

Najpierw prognoza, potem rozliczenie

Warto jednak zwrócić uwagę na wymienione w art. 47 ust. 1 pkt 5 ustawy wyłączenie z powyższego obowiązku. Dotyczy ono produkcji wyrobów akcyzowych, od których została zapłacona przedpłata akcyzy. Wyłączenie obowiązku produkcji wyrobów akcyzowych ?w składzie podatkowym uzależnione jest od wcześniejszej zapłaty akcyzy w formie przedpłaty oraz złożenia deklaracji w tym zakresie.

Mechanizm przedpłaty polega na tym, że kwota przedpłaty akcyzy zostaje z góry obliczona (skalkulowana na podstawie prognozowanej produkcji wyrobu) i wpłacona na rachunek organu podatkowego na koniec okresu poprzedzającego okres, w którym zostaną wyprodukowane wyroby akcyzowe. Po zakończeniu okresu produkcji podatnik składa deklarację sumującą całą produkcję. Przedpłata akcyzy po wytworzeniu w danym miesiącu wyrobów akcyzowych poza składem podatkowym, zaliczana jest na poczet akcyzy należnej od produkcji wyrobów akcyzowych w danym miesiącu.

Kiedy złożyć formularze

Termin złożenia deklaracji w sprawie przedpłaty akcyzy i wpłaty podatku reguluje art. 22 ust. 1 pkt 1 ustawy. Zgodnie z tym przepisem, deklaracje w sprawie przedpłaty należy złożyć do ostatniego dnia miesiąca poprzedzającego miesiąc, w którym wyroby zostaną wyprodukowane.

Natomiast zapłaconą kwotę przedpłaty akcyzy należy uwzględnić w deklaracji podatku akcyzowego składanej do 25. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek zapłaty podatku (art. 27 ust. 3 ustawy). W rezultacie, podmiot wytwarzający wyroby akcyzowe poza składem podatkowym będzie zobowiązany do podwójnego rozliczania akcyzy od tych wyrobów. Po raz pierwszy rozliczenie to będzie miało charakter wstępny, szacunkowy – przed okresem rozpoczynającym produkcję. Rozliczenie złożone w terminie do 25. dnia miesiąca następującego po danym okresie rozliczeniowym będzie miało charakter ostateczny.

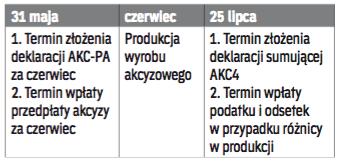

Przykład

Podatnik planuje rozpoczęcie produkcji (warzenie) piwa w czerwcu. Poniższa ramka z terminami obrazuje obowiązki podatnika z zastosowania systemu przedpłaty akcyzy w związku z produkcją wyrobu akcyzowego poza składem podatkowym.

Wzór deklaracji w sprawie przedpłaty akcyzy (oznaczonej jako AKC-PA w załączniku ?nr 14) oraz deklaracji ostatecznie sumującej (oznaczonej jako AKC-4 w załączniku nr 1) zostały określone w rozporządzeniu ministra finansów z 24 lutego 2009 r. w sprawie wzorów deklaracji podatkowych dla podatku akcyzowego, deklaracji w sprawie przedpłaty akcyzy oraz informacji o wyrobach akcyzowych ?w składzie podatkowym (DzU nr 32, poz. 227 ze zm.). Zarówno deklaracje w sprawie przedpłaty AKC-PA, jak również deklaracje sumujące AKC-4 mogą być przesyłane do naczelnika urzędu celnego drogą elektroniczną.

Skutki błędnej kalkulacji

W przypadku gdy wpłacona przedpłata akcyzy skalkulowana na podstawie prognozowanej produkcji wyrobu, jest mniejsza od należnej akcyzy (wykazanej w deklaracji końcowej) za miesiąc rozliczeniowy, którego dotyczy przedpłata akcyzy, wówczas od tej różnicy powstają odsetki za okres od ostatniego dnia miesiąca poprzedzającego miesiąc, w którym wyroby akcyzowe zostały wyprodukowane, do dnia, ?w którym powinna zostać zapłacona należna akcyza za te wyroby. Odsetki liczone są jak od zaległości podatkowej i podlegają wpłacie ?w terminie wpłaty akcyzy wynikającej z deklaracji sumującej okres (AKC-4).

Natomiast w przypadku gdy wpłacona przedpłata akcyzy jest większa od należnej akcyzy za miesiąc rozliczeniowy, którego dotyczy przedpłata akcyzy, nadwyżka będzie rozliczana przy uiszczaniu przedpłat za następny okres rozliczeniowy, pod warunkiem, że podatnik nie będzie posiadał zaległości podatkowych oraz bieżących zobowiązań podatkowych ani nie złoży wniosku o zaliczenie nadpłaty ?w całości albo w części na poczet przyszłych zobowiązań podatkowych. W sytuacji podmiotu, który zakończy działalność, kwota nadpłaty zostanie zwrócona na podstawie odpowiedniego stosowania przepisów o nadpłatach podatku.

Adam Bigas jest ekspertem Służby Celnej

WNIOSEK

Gdy skład podatkowy jako miejsce, w którym określone wyroby akcyzowe są produkowane, magazynowane, czy przeładowywane znajduje się na terytorium kraju, miejsce to jest określone w zezwoleniu wydanym przez właściwego naczelnika urzędu celnego. Podatnik produkujący piwo może jednak produkować je poza takim składem, a więc bez zezwolenia. Musi jednak wcześniej zapłacić akcyzę w formie przedpłaty oraz złożyć deklarację w tym zakresie.