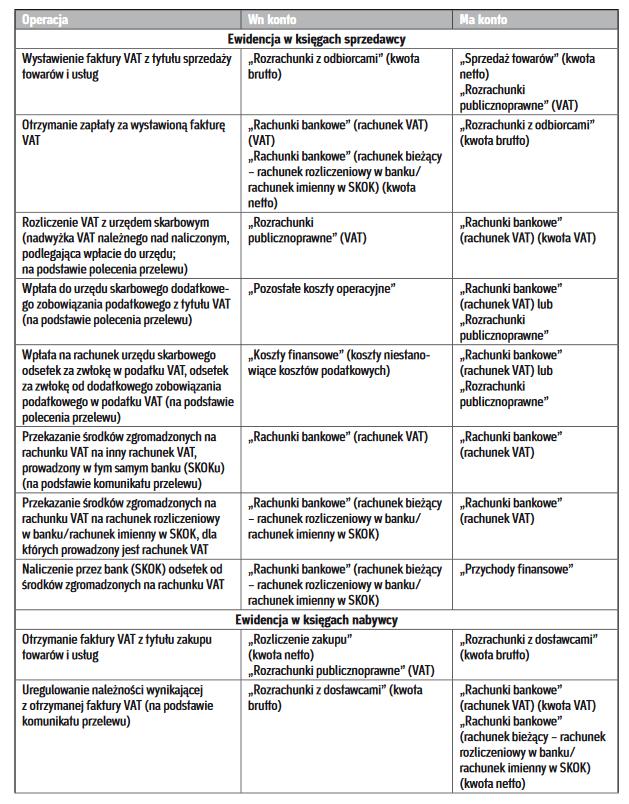

Od 1 lipca 2018 r. podatnicy VAT, którzy otrzymali fakturę VAT z wykazanym podatkiem (czyli nabywcy towarów lub usług) mogą przy płatności należności, wynikającej z tej faktury – na zasadzie dobrowolności, opcjonalnie (niezależnie od rodzaju nabywanych towarów lub usług) – skorzystać z tzw. mechanizmu podzielonej płatności (w skrócie MPP; ang. split payment; art. 108a ust. 1 ustawy o VAT). Jego istota sprowadza się do tego, że zapłata za towary (usługi), udokumentowane fakturą jest – na podstawie dokonanego przez nabywcę zlecenia płatniczego za pośrednictwem tzw. komunikatu przelewu – automatycznie dzielona przez bank lub spółdzielczą kasę oszczędnościowo-kredytową na dwie części: VAT i kwotę netto, które zasilą odpowiednio tzw. rachunek VAT oraz rachunek bieżący (dla którego utworzony został ten rachunek VAT) sprzedawcy. Kwota odpowiadająca VAT zasili rachunek VAT sprzedawcy z rachunku VAT nabywcy lub – w razie braku na nim środków – z jego rachunku bieżącego, natomiast kwota odpowiadająca wartości sprzedaży netto trafi na rachunek bieżący dostawcy z rachunku bieżącego odbiorcy.

Czytaj także: Jak stosować podzieloną płatność - split payment

Rozporządzanie pieniędzmi ograniczone do wskazanych operacji

Trzeba uważać na salda rachunków

Jeden przelew

W ramach MPP odbiorca towarów lub usług nie będzie miał obowiązku zlecania dwóch oddzielnych przelewów. Zapłata za daną dostawę będzie bowiem wynikać z jednego przelewu do sprzedawcy. Nabywca nie będzie musiał również znać numeru rachunku VAT swojego sprzedawcy, ponieważ na przelewie wskaże jedynie numer jego rachunku bieżącego.

Zapłata VAT, wynikającego z otrzymanej od sprzedawcy faktury (w całości lub części, zależnie od woli podatnika-nabywcy) następuje na wyodrębniony, dedykowany rachunek tego kontrahenta-sprzedawcy. To tzw. rachunek VAT, prowadzony do rachunku bieżącego, firmowego przedsiębiorcy-sprzedawcy, tj. ban- kowego rachunku rozliczeniowego lub rachunku imiennego w SKOK, otwartych w związku z prowadzoną działalnością gospodarczą.

Uwaga! Mechanizm podzielonej płatności nie uwzględnia osobistych rachunków ROR przedsiębiorców.

Z kolei, zapłata wartości sprzedaży netto, wynikającej z otrzymanej od kontrahenta faktury (w całości lub części) trafia na jego rachunek bieżący w banku lub w SKOK, dla którego utworzony został rachunek VAT (względnie jest rozliczana w inny sposób, np. gotówką).

Z rachunku VAT nie mogą być regulowane inne niż VAT podatki, np. podatek dochodowy. Rachunek VAT służy jedynie do rozliczenia VAT, tj. wpływów i zobowiązań wobec urzędu skarbowego z tego tytułu. Ponadto, MPP nie daje możliwości robienia zbiorczych przelewów poprzez sumowanie kilku faktur w jednej zapłacie zobowiązania handlowego wobec sprzedawcy. Procedura wymaga bowiem, żeby poszczególne faktury były regulowane odrębnie, tak aby możliwe było przypisanie przez organ podatkowy kwoty VAT do konkretnej faktury.

Jeżeli sprzedawca posiada założony rachunek VAT, wówczas zapłata podatku, wynikającego z wystawionej przez niego faktury, może nastąpić – jeśli taką decyzję podejmie nabywca, dokonujący zapłaty – na to konto, niezależnie od woli samego sprzedawcy. Strony mogą jednak – w myśl zasady swobody umów – umówić się, że w realizowanych między sobą transakcjach ograniczą lub wyłączą stosowanie rozliczeń w MPP. Mogą temu służyć zamieszczane w zawieranych umowach handlowych różnego rodzaju zastrzeżenia, uwzględniające system zachęt w postaci np. opustów cenowych za płatności poza MPP lub zakazów stosowania MPP, których naruszenie będzie powodowało obowiązek zapłaty kary umownej.

Generalnie jednak to odbiorca decyduje, którą fakturę zapłaci w procedurze MPP, w jakiej części oraz wobec którego sprzedawcy. Gdyby płatność za fakturę nastąpiła na rachunek sprzedawcy, dla którego dany bank (SKOK) nie prowadzi rachunku VAT, wtedy taki bank (SKOK) zwraca środki przy użyciu komunikatu przelewu.

Ile to kosztuje

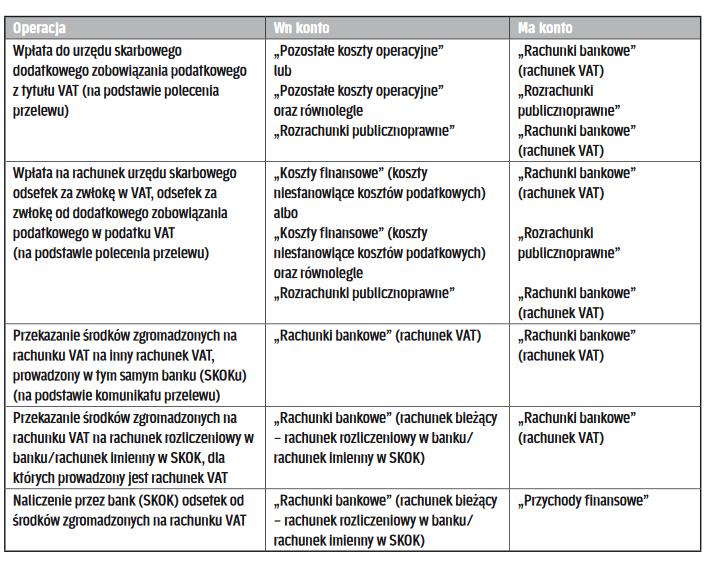

Otwarcie i prowadzenie rachunku VAT jest wolne od dodatkowych prowizji i opłat bankowych, nie wymaga również zawarcia odrębnej umowy. Obsługa bankowa tego typu rachunków generalnie jest dla ich posiadaczy-podatników VAT neutralna finansowo. Banki/SKOKi mogą jednak pobierać opłaty za realizowane przelewy, zgodnie z przyjętym u siebie cennikiem usług. Środki pieniężne zgromadzone na rachunku VAT mogą być – stosownie do ustaleń stron – oprocentowane. Wówczas naliczone przez bank/SKOK odsetki od środków zdeponowanych na rachunku VAT zasilają rachunek bieżący, dla którego prowadzony jest ten rachunek. Gdy rachunek VAT jest prowadzony dla kilku rachunków bieżących, bank/SKOK uznaje rachunek bieżący wskazany przez jego posiadacza.

Na podstawie prawa bilansowego, informacja o środkach pieniężnych zgromadzonych na rachunku VAT powinna zostać zamieszczona w informacji dodatkowej do sprawozdania finansowego.

Przy zamknięciu konta

Środki zgromadzone na rachunku VAT oraz na rachunku bieżącym, w wysokości odpowiadającej kwocie VAT, wskazanej w komunikacie przelewu są wolne od zajęcia na podstawie sądowego lub administracyjnego tytułu wykonawczego dotyczącego egzekucji lub zabezpieczenia innych należności niż VAT. Ponadto, wierzytelności z rachunku VAT nie mogą być przedmiotem zabezpieczenia rzeczowego.

Zamknięcie rachunku bieżącego poprzedza zamknięcie przez bank (SKOK) rachunku VAT, prowadzonego dla tego rachunku bieżącego, jeśli ten rachunek VAT nie jest prowadzony dla innego rachunku bieżącego. Przed zamknięciem rachunku VAT, bank (SKOK) uznaje kwotą środków zgromadzonych na tym rachunku – na dzień jego zamknięcia – wskazany przez posiadacza tego rachunku VAT jego inny rachunek VAT, prowadzony w tym samym banku (SKOKu). W razie niewskazania innego rachunku VAT prowadzonego w tym samym banku (SKOKu), bank (SKOK) przed zamknięciem rachunku VAT uznaje rachunek bieżący, dla którego otwarty jest ten rachunek VAT tego posiadacza (podatnika), kwotą środków zdeponowanych na rachunku VAT – na dzień jego zamknięcia – zgodnie z informacją przekazaną przez naczelnika urzędu skarbowego bankowi lub SKOKowi o wydanym postanowieniu, wyrażającym zgodę na przekazanie środków z rachunku VAT podatnika na wskazany przez niego rachunek bieżący.

Land Rover Discovery Sport – teraz 0% wpłaty własnej i rata 1.539 zł netto/mies. SPRAWDŹ!

Advertisement