Obowiązująca od początku 2018 r. zmiana polegająca na wprowadzeniu w ustawie o CIT źródeł przychodów może mieć duży (tzn. negatywny) wpływ na opodatkowanie podmiotów, które poza przychodami z działalności operacyjnej uzyskują również przychody zaliczane do kategorii zysków kapitałowych. Wcześniejsze regulacje co do zasady umożliwiały podatnikom ujmowanie w wyniku za dany rok podatkowy na bieżąco dochodów i strat bez względu na źródło przychodów, z jakiego dany dochód lub strata zostały osiągnięte. Obecnie obowiązujący podział na źródła przychodów w ustawie o CIT wprowadza rozwiązanie, które w niektórych przypadkach może trwale uniemożliwiać podatnikom rozliczanie strat podatkowych, co najlepiej obrazuje poniższy przykład.

Przykład

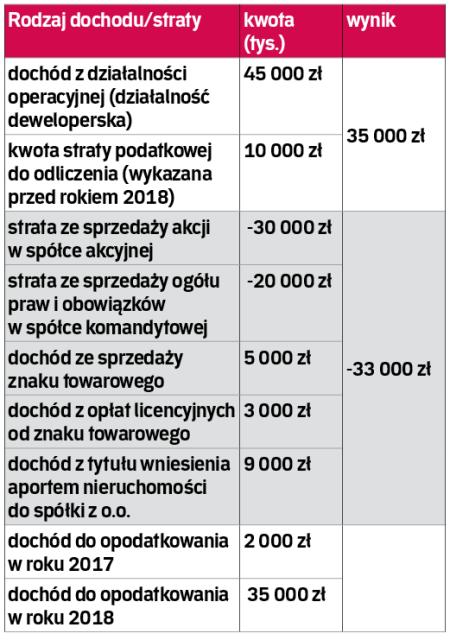

Budujemy sp. z o.o. (dalej: spółka) jest polskim rezydentem podatkowym prowadzącym działalność deweloperską. W 2017 r. (rok podatkowy spółki jest równy kalendarzowemu) spółka osiągnęła dochód z działalności operacyjnej w kwocie 45 mln zł. Ponadto w roku poprzednim spółka wykazała stratę podatkową w kwocie 20 mln złotych (w związku z czym wysokość odliczenia z tego tytułu w 2017 r. wyniosła 10 mln zł).

Jak się okazało, w 2017 r. spółka sfinalizowała wiele znacznych inwestycji, które skutkowały po stronie spółki wygenerowaniem ujemnego wyniku podatkowego. W pierwszej kolejności spółka sprzedała pakiet akcji w spółkach, które od dłuższego czasu nie realizowały zysku. Na tej transakcji spółka wygenerowała stratę w kwocie 30 mln zł.

We wskazanym okresie spółka była komandytariuszem w spółce komandytowej (dalej: SPK) realizującej wiele inwestycji budowlanych. Udział spółki w zysku SPK wynosił 50 proc. SPK generowała również dochód z opłat licencyjnych od znaku towarowego. Przypisany spółce dochód z udziału w zysku SPK wyniósł 3 mln zł. W połowie roku SPK sprzedała znak towarowy na rzecz spółki powiązanej, w związku z czym przypisany spółce dochód wyniósł 5 mln zł. Z uwagi na słabe wyniki większości inwestycji w SPK, spółka podjęła decyzję o sprzedaży ogółu praw i obowiązków w SPK. Na tej transakcji spółka poniosła stratę w wysokości 20 mln zł.

Przed końcem roku spółka podjęła decyzję o inwestycji za pośrednictwem spółki celowej (sp. z o.o.). W tym celu spółka wniosła aport nieruchomości do spółki celowej. W związku z aportem spółka rozpoznała dochód w wysokości 9 mln zł.

Spółka rozważa w jaki sposób ostatnia zmiana przepisów ustawy o CIT, polegająca na wprowadzeniu źródeł przychodów, może w kolejnych latach wpłynąć na jej wynik podatkowy.

Zestawienie ujęte w tabeli jest porównaniem wyniku podatkowego spółki w latach 2017 i 2018, przy założeniu, że spółka osiągnęła identyczny wynik podatkowy w zakresie poszczególnych transakcji. Zestawienie uwzględnia zmiany w ustawie o CIT obowiązujące od 1 stycznia 2018 r.

Dla przypomnienia najważniejsze zmiany dotyczące źródła przychodów:

rok 2017:

- dochód do opodatkowania stanowi sumę wszystkich dochodów (strat) spółki bez względu na ich źródło;

- ujemny wynik spółki ze sprzedaży akcji i ogółu praw i obowiązków w spółce komandytowej został skompensowany przez wysoki wynik z działalności operacyjnej spółki i pozostałe dochody.

rok 2018:

- dochód do opodatkowania jest sumą:

1) dochodu osiągniętego z zysków kapitałowych (spółka osiągnęła stratę w wysokości 33 000 zł, która nie pomniejszy dochodu z innych źródeł przychodów; strata może zostać odliczona w ciągu pięciu kolejnych lat podatkowych od dochodów z zysków kapitałowych – pod warunkiem, że spółka takie dochody uzyska),

2) dochodu osiągniętego z innych źródeł przychodów (dochód z działalności operacyjnej pomniejszy jedynie odliczenie z tytułu straty wykazanej przed 2018 r. – takie straty odlicza się na zasadach obowiązujących przed 2018 r., tzn. co do zasady można odliczać je również od dochodów z zysków kapitałowych – jeżeli takie występują).

Od 1 stycznia 2018 r. u podatników CIT (z wyjątkiem ubezpieczycieli, banków, SKOK-ów i instytucji finansowych) do przychodów z zysków kapitałowych zalicza się:

1) przychody z udziału w zyskach osób prawnych (m.in. dywidendy);

2) przychody z tytułu wniesienia do spółki będącej podatnikiem CIT wkładu niepieniężnego;

3) inne, niż określone w pkt 1 i 2, przychody z udziału (akcji) w spółce będącej podatnikiem CIT, w tym:

a) przychody ze zbycia udziału (akcji), w tym ze zbycia dokonanego celem ich umorzenia,

b) przychody uzyskane w wyniku wymiany udziałów;

4) przychody ze zbycia ogółu praw i obowiązków w spółce niebędącej osobą prawną;

5) przychody ze zbycia wierzytelności uprzednio nabytych przez podatnika oraz wierzytelności wynikających z przychodów zaliczanych do zysków kapitałowych;

6) przychody:

a) z praw autorskich, licencji, praw własności przemysłowej oraz know-how, z wyłączeniem przychodów z licencji bezpośrednio związanych z uzyskaniem przychodów niezaliczanych do zysków kapitałowych,

b) z papierów wartościowych i pochodnych instrumentów finansowych, z wyłączeniem pochodnych instrumentów finansowych służących zabezpieczeniu przychodów albo kosztów, niezaliczanych do zysków kapitałowych,

c) z tytułu uczestnictwa w funduszach inwestycyjnych lub instytucjach wspólnego inwestowania,

d) z najmu, dzierżawy lub innej umowy o podobnych charakterze dotyczącej praw, o których mowa w lit. a-c,

e) ze zbycia praw, o których mowa w lit. a-c. ?

Autor jest prawnikiem w Kancelarii Ożóg Tomczykowski

podstawa prawna: ustawa z 27 października 2017 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (DzU poz. 2175)

podstawa prawna: art. 7 ust. 1 i 2 oraz art. 7b ust. 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn. DzU z 2017 r. poz. 2443 ze zm.)