Ordynacja podatkowa zawiera zbiór fundamentalnych zasad dotyczących postępowania w sprawach podatkowych. Jedną z nich jest zasada trwałości ostatecznych decyzji podatkowych (art. 128 ordynacji podatkowej; dalej: o.p.). Dzięki temu podatnik ma pewność, że rozstrzygnięcie jego sprawy podatkowej jest trwałe i nie może być zmieniane.

Decyzje podatkowe nie zawsze są niekorzystne dla podatników. Jest tak na przykład, gdy dotyczą ulg w spłacie zobowiązań. Nawet rozstrzygnięcia naliczające podatek mogą być uznane przez podatnika za pozytywne, z powodu potwierdzenia jego stanowiska. Zdarza się również, że organy podatkowe mylą się na swoją niekorzyść. Trwałość decyzji jest gwarantem, dzięki któremu bez obaw można korzystać z pomyślnych rozstrzygnięć podatkowych.

Zasada trwałości może jednak obrócić się przeciwko podatnikowi, jeżeli rozstrzygnięcie jest nieprawidłowe. Dlatego obowiązuje zasada dwuinstancyjności (art. 127 o.p.), dzięki której sprawa może być rozpatrzona ponownie przez organ wyższej instancji.

Decyzje, od których podatnicy się nie odwołali, stają się ostateczne, a zatem podlegają zasadzie trwałości. Może się jednak zdarzyć, że podatnik nie zdąży złożyć odwołania lub nie odbierze decyzji, która jest ewidentnie nieprawidłowa. W takim przypadku rozstrzygnięcie, mimo wadliwości, nadal obowiązuje. Z tego powodu ordynacja podatkowa przewiduje szczególne tryby wzruszania decyzji ostatecznych. Jednym z nich jest stwierdzenie nieważności.

Muszą być poważne wady

Procedura stwierdzenia nieważności ma na celu ochronę podatników przed konsekwencjami niektórych decyzji. Z tego powodu unieważnienie ma skutek od dnia wydania wadliwej decyzji (zob. wyrok NSA z 20 grudnia 2005 r., II FSK 275/05).

Podstawą wycofania decyzji z obiegu prawnego są poważne wady wymienione w art. 247 o.p.

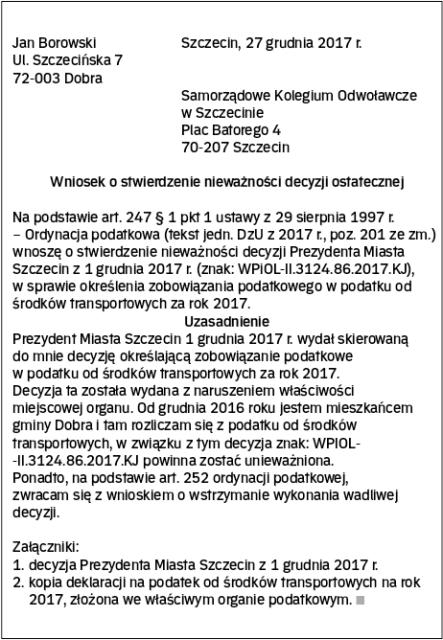

1. Naruszenie przepisów o właściwości

Organy podatkowe zobowiązane są do przestrzegania właściwości miejscowej oraz rzeczowej. Właściwość rzeczowa oznacza, że organ jest uprawniony do załatwienia spraw danego rodzaju. Właściwość miejscowa wiąże się z kolei z zakresem terytorialnym organu podatkowego. Uchybienie właściwości jest podstawą do stwierdzenia nieważności decyzji, niezależnie od tego czy rozstrzygnięcie jest poprawne merytorycznie.

2. Brak podstawy prawnej

W tym przypadku chodzi o sytuację, w której w ogóle nie istnieje podstawa prawna upoważniająca organ do wydania decyzji w danej sprawie. Na przykład gdy daną kwestię załatwia się w formie innej niż decyzja. Przesłanki tej nie można mylić z sytuacją, gdy podstawa prawna istnieje, ale została jedynie błędnie wskazana (zob. wyrok NSA z 7 stycznia 2008 r., I FSK 115/07).

3. Rażące naruszenie prawa

Jest to przesłanka najczęściej spotykana w praktyce postępowań dotyczących stwierdzenia nieważności ostatecznych decyzji podatkowych. Z orzeczeń sadów administracyjnych wynika, że z rażącym naruszeniem prawa mamy do czynienia, „gdy decyzja nim dotknięta wywołuje skutki prawne niedające pogodzić się z wymaganiami praworządności i nie chodzi przy tym o błędy w wykładni prawa, ale o przekroczenie prawa w sposób jasny i niedwuznaczny."(wyrok NSA z 4 marca 2008 r., II OSK 116/07).

4. Sprawa została rozstrzygnięta inną decyzją ostateczną

Nie można rozstrzygnąć tej samej sprawy dwukrotnie, inaczej zasada trwałości byłaby fikcją. Podatnik nigdy nie miałby pewności, że korzystne rozstrzygnięcie nie doczeka się kolejnej negatywnej decyzji.

5. Decyzja został skierowana do osoby niebędącej stroną w sprawie

Znaczenie tej przesłanki łatwo sobie uzmysłowić, biorąc pod uwagę możliwość wydania decyzji niewłaściwej osobie (na przykład ze względu na zbieżność nazwisk). Osoba, która zostanie obciążona „cudzym podatkiem" i nie zgłosi tego w terminie przewidzianym na odwołanie, będzie zobowiązana do zapłaty podatku do czasu stwierdzenia nieważności decyzji.

6. Pozostałe przesłanki

Ordynacja podatkowa przewiduje jeszcze trzy przypadki dotyczące nieważności decyzji:

- niewykonalność w dniu jej wydania;

- nieważność na mocy wyraźnie wskazanego przepisu prawa;

- w razie wykonania wywołałaby czyn zagrożony karą.

Wszystkie trzy przypadki łączy to, że nie występują w praktyce. Pewne wątpliwości może jednak budzić niewykonalność decyzji. Z orzecznictwa sądów administracyjnych wyraźnie wynika, że nie chodzi tu o sytuację, gdy zobowiązanie znacznie przewyższa możliwości płatnicze podatnika (wyrok WSA w Lublinie z 21 grudnia 2010 r., II SA/Lu 611/10).

Mimo zaistnienia którejś z wymienionych w art. 247 o.p. wad, na drodze do unieważnienia może stanąć przedawnienie zobowiązania. Terminy, które uniemożliwiają organom podatkowym obciążanie podatnika zadawnionymi podatkami, w tym przypadku działają na niekorzyść wnioskodawcy.

Tryb postępowania

Postępowanie w sprawie unieważnienia decyzji wszczynane jest na wniosek podatnika lub z urzędu. Wniosek nie wymaga wniesienia opłaty. Dla podania nie przewidziano szczególnej formy w postaci urzędowego formularza, wystarczy odręcznie sporządzone pismo. We wniosku należy przede wszystkim wskazać wadliwą decyzję oraz powód, dla którego żąda się jej unieważnienia. Postępowanie przeprowadza organ wyższego stopnia. Dzięki temu można liczyć na to, że sprawa nie zostanie rozpatrzona przez osoby, które doprowadziły do powstania nieprawidłowości.

Rozstrzygnięcie sprawy z wniosku o stwierdzenie nieważności decyzji ostatecznej kończy się decyzją. Wiąże się to z istotnymi korzyściami dla podatnika, na przykład z możliwością odwołania się od niepomyślnego rozstrzygnięcia.

W art. 249 o.p. wskazano szczególne przypadki skutkujące koniecznością odmowy wszczęcia postępowania. Jeżeli organ podatkowy stwierdzi ich zaistnienie, to nie podejmie postępowania dowodowego zmierzającego do wyjaśnienia sprawy.

Kiedy nie warto zadawać sobie trudu

Okoliczności, które sprawiają, że sprawa jest z góry skazana na porażkę to:

1. Żądanie zostało wniesione po upływie pięciu lat od dnia doręczenia decyzji

Jest to kolejne ograniczenie czasu w jakim można zaskarżać decyzję w tym trybie. Bieg terminu przedawnienia może być zawieszony lub przerwany.

Ustalenie czy mamy do czynienia z upływem takiego terminu wymaga dokładnego zbadania sprawy. Natomiast ustalenie czy minęło pięć lat od dnia doręczenia decyzji nie jest skomplikowane.

Takie ukształtowanie procedury sprawia, że organ w ogóle nie będzie zaprzątał sobie głowy ustalaniem czy upłynął termin przedawnienia dla konkretnego zobowiązania, jeżeli na wstępie ustali, że upłynęło pięć lat od dnia doręczenia decyzji.

2. Sąd administracyjny oddalił skargę na decyzję

Sprawy rozstrzygnięte przez organy odwoławcze podlegają zaskarżeniu do sądów administracyjnych (w 30-dniowym terminie), które badają rozstrzygnięcie pod kątem zgodności z prawem. Mówiąc w uproszczeniu: sądy administracyjne sprawdzają czy rozstrzygnięcie zapadło zgodnie z regułami. W ramach kontroli decyzji podatkowych sądy nie są związane zarzutami skargi na decyzję. Sąd uchyli decyzję, jeżeli stwierdzi istnienie ciężkiej wady, nawet bez jej wskazania przez skarżącego. Nie ma więc potrzeby wszczynać postępowania w sprawie nieważności decyzji, jeżeli sąd nie dopatrzył się nieprawidłowości.

Co istotne, odmowa wszczęcia postępowania następuje w formie decyzji, w której organ podatkowy jest zobowiązany dokładnie wyjaśnić swoje postępowanie. Od takiego rozstrzygnięcia przysługuje odwołanie.

Wstrzymanie wykonania

Aby zapobiegać szkodliwym skutkom decyzji podlegających uchyleniu, opisywana procedura zawiera bardzo istotny element. Organ podatkowy powinien zawiesić wykonanie decyzji, jeżeli zachodzi prawdopodobieństwo, że decyzja zawiera wadę uzasadniającą unieważnienie decyzji (zob. art. 252 o.p.). Zawieszenie wykonania decyzji oznacza, że organ podatkowy wstrzymuje się z przymusowym wyegzekwowaniem zobowiązania. Ma to ogromne znaczenie, ponieważ rozstrzygnięcie sprawy nieważności decyzji wymaga przeprowadzenia postępowania. W tym czasie może dojść do podjęcia czynności egzekucyjnych. W przypadku uprawdopodobnienia, że sprawa potoczy się pomyślnie dla wnioskodawcy, powinno zostać wydane postanowienie o wstrzymaniu wykonania decyzji.

Czynność ta może zostać wykonana również na żądanie podatnika, co oznacza, że we wniosku o wszczęcie postępowania warto umieścić prośbę o wstrzymania wykonania decyzji. Na postanowienie w tej sprawie przysługuje zażalenie, które należy wnieść w terminie siedmiu dni od dnia doręczenia pisma. Dzięki temu można zabezpieczyć się przed skutkami wadliwej decyzji jeszcze przed jej unieważnieniem.

Podsumowanie

Niezależnie od tego jak poważna i oczywista jest wada decyzji ostatecznej, wywołuje ona skutki prawne. Usunięcie jej z obiegu prawnego wymaga stwierdzenia nieważności. Podatnikowi przysługuje uprawnienie do uruchomienia tej procedury. Jeżeli mamy kłopot ze zidentyfikowaniem wady, ale czujemy że „coś jest nie tak", to warto skonsultować się z profesjonalnym pełnomocnikiem.

- Autor jest głównym specjalistą w Urzędzie Miasta Szczecin

podstawa prawna: art. 127, 128, 247, 249 i 252 ustawy z 29 sierpnia 1997 r. – Ordynacja podatkowa (tekst jedn. DzU z 2017 r., poz. 201 ze zm.)