Rachunek zysków i strat w wersji porównawczej różni się od tego w wersji kalkulacyjnej metodą wyznaczenia wyniku netto na sprzedaży. W wariancie kalkulacyjnym wynik powstaje poprzez uwzględnianie kolejnych grup kosztów i przychodów, które podzielone były według miejsc ich powstawania (produkcja, sprzedaż, zarząd). Natomiast w wariancie porównawczym mamy do czynienia z podziałem kosztów ze względu na ich rodzaj.

Nowości z ubiegłego roku

Zmiany w ustawie o rachunkowości (uor), które miały miejsce w roku 2016, nie objęły części operacyjnej przychodów wariantu porównawczego rachunku zysków i strat z załącznika nr 1 do uor. W związku z tym, prezentuje się on cały czas tak samo jak na zestawieniu poniżej.

W tej pozycji wyróżniamy cztery podstawowe grupy przychodów. W przeciwieństwie do wariantu kalkulacyjnego występują tu też pozycje niebędące przychodem w bezpośrednim znaczeniu tego słowa. Wynikają one z tego, że w wariancie porównawczym przedstawione są koszty rodzajowe, które są kosztami danego okresu, a nie kosztami dotyczącymi sprzedaży zrealizowanej w danym roku.

- Przychody netto ze sprzedaży produktów są najbardziej bezpośrednią pozycją w tej części sprawozdania. Są to po prostu przychody ze sprzedaży wytworzonych przez spółkę produktów, czyli z jej podstawowej działalności. Zalicza się tu wszystkie przychody ze sprzedaży do wszystkich kontrahentów w danym okresie.

- Koszt wytworzenia produktów na własne potrzeby wynika z występujących w przedsiębiorstwie obrotów wewnętrznych. Koszty związane z obrotami wewnętrznymi nie powodują żadnych rynkowych przychodów. W pewnym sensie generują jednak „przychód" dla jednostki, ponieważ w innym przypadku musiałaby ona zakupić dane produkty na rynku. Jej „przychodem" jest więc posiadanie wytworzonych produktów, które może wykorzystać w swojej działalności. Kosztem jest natomiast koszt ich wytworzenia.

- Przychody netto ze sprzedaży towarów i materiałów są wartością bezpośrednio pokazującą ile przychodów wygenerowało przedsiębiorstwo ze sprzedaży towarów oraz materiałów, czyli dóbr, których nie wyprodukowało, ale które zakupiło

- a następnie odsprzedało.

Pozycją, która sprawia największe problemy: z jej ustaleniem dla księgowych oraz ze zrozumieniem dla odbiorców informacji finansowej, jest zmiana stanu produktów. Niemniej jednak jest to pozycja, bez której rachunek zysków i strat nie spełniałby swojej podstawowej zasady – współmierności kosztów i przychodów. Czym w ogóle jest jednak pozycja, która w pewnym stopniu odpowiada za korygowanie przychodów operacyjnych? Żeby odpowiedzieć na to pytanie trzeba wytłumaczyć dwie kwestie:

1. Czym jest zasada współmierności?

2. Jaki jest układ kosztów w wariancie porównawczym?

Zasada współmierności

Jeżeli chodzi o pierwsze zagadnienie, to zgodnie z zasadą współmierności w księgach rachunkowych i wyniku finansowym należy ująć wszystkie osiągnięte przez jednostkę przychody oraz wszystkie koszty związane z ich uzyskaniem, a więc koszty współmierne z osiągniętymi przychodami.

Przykład

Wyobraźmy sobie, że firma wyprodukowała 20 telewizorów po koszcie 100 zł każdy, sprzedała natomiast tylko 15 szt. – po 120 złotych. Przychody wyniosą więc 15 x 20 = 1800 zł. Zgodnie z zasadą współmierności, koszty dotyczące sprzedanych telewizorów to koszty wyprodukowania 15 odbiorników, a więc 15 x 100 = 1500 zł. W rachunku zysków i strat zostanie zatem wykazane w danym okresie 300 złotych zysku.

Pozostałe 5 telewizorów, które nie zostały sprzedane, będą wykazane jako zapas i wycenione po koszcie wytworzenia, czyli po 100 zł każdy. Wartość zapasu wyniesie 500 zł i zostanie on zaksięgowany jako koszt dopiero w momencie sprzedaży telewizorów, jako koszt wytworzenia wyrobów sprzedanych lub w przypadku ich złomowania.

Właśnie po to, aby zachować współmierność przychodów i kosztów, w przypadku zysków i strat w wariancie porównawczym, istnieje konieczność korekty kosztów o wartość wyrobów gotowych wyprodukowanych w danym okresie, ale niesprzedanych (tj. poniesiono koszty, ale nie uzyskano z tego tytułu przychodu w danym okresie) albo wyprodukowanych w poprzednim okresie, a sprzedanych w obecnym (tj. uzyskano przychody, ale koszty poniesiono wcześniej).

Układ kosztów w wariancie porównawczym

W przypadku punktu drugiego, układ kosztów w wariancie porównawczym prowadzony jest w układzie rodzajowym, który oznacza, że koszty są ewidencjonowane w momencie ich poniesienia – bez względu na okres, na jaki tak naprawdę przypadają. Oznacza to, że wykazywane są wszystkie koszty wytworzenia produktów, nawet tych, które nie zostały w danym okresie sprzedane. A więc nie wszystkie poniesione i zaksięgowane na kontach kosztów rodzajowych w danym okresie koszty przypadają w rzeczywistości na sprzedane wyroby. Część z tych kosztów „wchodzi" w wartość wytworzonych produktów i jest wykazywana w bilansie jako zapas niesprzedanych wyrobów gotowych.

Może wystąpić również sytuacja przeciwna, kiedy jednostka sprzedała, czyli osiągnęła przychód ze sprzedaży, wyroby gotowe pochodzące z zapasu początkowego w okresie (czyli wytworzonych w poprzednim okresie obrachunkowym). Tak więc przychody zostały osiągnięte w bieżącym okresie obrachunkowym, a koszty poniesiono w poprzednim.

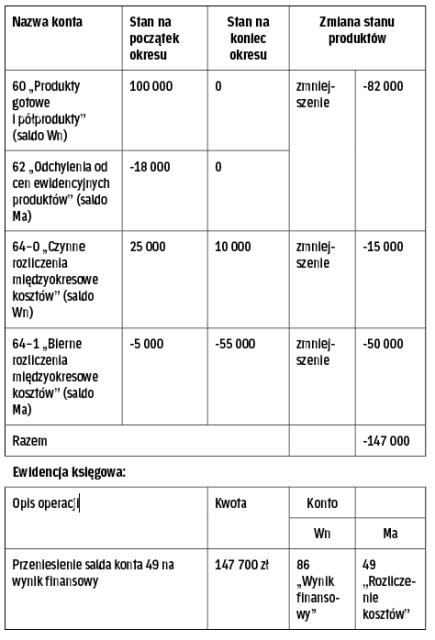

Jak już wcześniej wspomniano, korektę taką realizuje zmiana stanu produktów, czyli różnica między stanem końcowym a początkowym pozycji:

- „produkty gotowe" oraz

- „półprodukty i produkcja w toku" i

- „rozliczenia międzyokresowe kosztów" (nie dotyczy działalności finansowej).

Uwaga! Zmiana stanu produktów oznacza zarówno zmianę stanu produktów gotowych, produkcji w toku (przedmiotowy aspekt współmierności), jak i zmianę rozliczeń międzyokresowych (czasowy aspekt współmierności). Kolejną ważną rzeczą do zapamiętania jest to, że pozycja ta może występować w każdym przedsiębiorstwie, np. w jednostkach handlowych będzie to zmiana stanu rozliczeń międzyokresowych kosztów.

Ze znakiem „plus"...

Jeżeli stan końcowy jest większy niż początkowy (zmiana stanu produktów ze znakiem „+"), to znaczy, że w danym okresie firma poniosła koszty na wytworzenie produkcji (znajdujące się w kosztach rodzajowych), której w tym okresie nie sprzedała. Tym samym jest to równoważne ze skorygowaniem ze znakiem odwrotnym (minusowym) kosztów rodzajowych o tę kwotę.

... lub „minus"

Jeżeli stan z początku okresu obrachunkowego jest większy niż końcowy (zmiana stanu produktów ze znakiem „–"), to oznacza to, że w danym czasie firma sprzedała produkcję, której wytworzenie nastąpiło w okresach wcześniejszych, w związku z czym koszty bieżącego okresu muszą zostać skorygowane w górę (in plus).

Zamknięty krąg kosztów

Zmiana stanu produktów związana jest z funkcjonowaniem tzw. zamkniętego kręgu kosztów, który tworzą:

1. zapisy na koncie 490 „Rozliczenie kosztów",

2. operacje dotyczące produktów na kontach zespołu 5, 6, 7, obejmujące koszt ich wytworzenia (będą to konta „Wyroby gotowe", „Odchylenia od cen ewidencyjnych wyrobów gotowych", „Koszty zakupu", „Koszty wytworzenia sprzedanych wyrobów"), a także

3. koszty rozliczane w czasie, konto „Rozliczenia międzyokresowe", „Rezerwy na świadczenia emerytalne i inne".

Ewidencja w wariancie porównawczym polega na tym, że koszty proste działalności operacyjnej księguje się na bieżąco, na podstawie dokumentów źródłowych na odpowiednich kontach zespołu 4 według rodzajów i równolegle do ewidencji na kontach zespołu 4 grupuje się koszty według funkcji na właściwych kontach zespołu 5, przenosząc je w ciężar tych kont za pomocą konta 490 „Rozliczenie kosztów". Przenoszenie kosztów na konta zespołu 5 może odbywać się na bieżąco lub po zakończeniu każdego miesiąca na podstawie klucza rozliczeniowego.

Zmianę stanu produktów przedstawia saldo Wn lub Ma, konta 49 „Rozliczenie kosztów". Na dzień bilansowy saldo to przenosi się na konto „Wynik finansowy". Wykazuje się je w porównawczym rachunku zysków i strat w pozycji A.II. „Zmiana stanu produktów (zwiększenie – wartość dodatnia, zmniejszenie – wartość ujemna)". Dla lepszego zrozumienia rozliczenia oraz księgowania pozycji najlepiej wykorzystać przykład z praktyki, który został zamieszczony poniżej.

Przykład

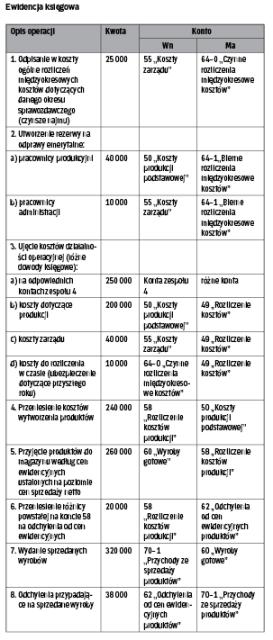

Spółka XYZ prowadzi ewidencję kosztów na kontach zespołu 4 i 5 oraz sporządza rachunek zysków i strat w wersji porównawczej. Wyroby gotowe przyjmowane są do magazynu według cen nabycia. Różnice między ceną nabycia a kosztem wytworzenia są odnoszone na konto „Odchylenia od cen ewidencyjnych produktów". Dla ułatwienia przyjmujemy założenie, że produkcja w toku na początek i koniec roku bilansowego nie występowała.

Pozostałe założenia:

1. Bilans:

- konta 60 „Produkty gotowe i półprodukty": 100 000 zł (Wn)

- konta 62 „Odchylenia od cen ewidencyjnych produktów": 18 000 zł (Ma)

- konta 64-0 „Czynne rozliczenia międzyokresowe kosztów": 25 000 zł (Wn)

- konta 64-1 „Bierne rozliczenia międzyokresowe kosztów": 5 000 zł (Ma)

2. Koszty kont 4:

- na koszty produkcji podstawowej: 200 000 zł (Wn)

- na koszty zarządu: 40 000 zł (Wn)

- oraz na rozliczenia międzyokresowe czynne, jako ubezpieczenie majątku do rozliczenia w następnym roku: 10 000 zł (Wn).

Spółka utworzyła dodatkowo rezerwę na odprawy emerytalne w kwocie: 50 000 zł (w tym: 40 000 zł pracownicy produkcyjni). Na dzień bilansowy sprzedano wszystkie wyroby gotowe.

Ewidencja księgowa

Gdy firma sporządza rachunek zysków i strat w wersji porównawczej, na stronę Wn konta 49 „Rozliczenie kosztów" przenosi koszt sprzedanych produktów, zapisem:

- Wn 49 „Rozliczenie kosztów",

- Ma 70-1 „Przychody ze sprzedaży produktów",

natomiast na stronę Ma przeksięgowuje się koszty proste, zapisem:

- Wn odpowiednie konto zespołu 5 i konto 64,

- Ma 49 „Rozliczenie kosztów".

Wielkość salda konta „Rozliczenie kosztów" powinna odpowiadać wartości zmiany stanu produkcji w toku i produktów niesprzedanych oraz rozliczeń międzyokresowych kosztów (bez rozliczeń w czasie kosztów finansowych oraz ewentualnych aktywów z tytułu odroczonego podatku dochodowego) jaka nastąpiła na koniec roku obrotowego w stosunku do stanu na początku roku.

W praktyce nie jest to tak łatwe, gdyż krąg kosztów może być zakłócony. Sytuacja taka ma miejsce, gdy koszty rodzajowe nie przekształcają się w koszt własny sprzedaży, ale w pozostałe koszty operacyjne, straty nadzwyczajne lub składniki aktywów. Może to być spowodowane w szczególności:

- przekazaniem wytworzonych wyrobów na rzecz środków trwałych w budowie,

- przeniesieniem kosztów utrzymania własnych obiektów socjalnych na konto pozostałych kosztów operacyjnych,

- odpisami aktualizującymi wartość produktów,

- usuwaniem szkód losowych,

- przekazaniem własnych wyrobów do własnego sklepu,

- wystąpieniem niedoborów wyrobów gotowych,

- przekazaniem wyrobów gotowych w formie darowizny,

- zaniechaniem produkcji.

Kalkulacja zmiany stanu produktów

Obroty wewnętrzne

W jednostce stosującej konta zespołu 4 i 5, aby prawidłowo ustalić saldo konta 49, wskazane jest stosowanie kont obrotów wewnętrznych, tj.: 79–0 „Obroty wewnętrzne" i 79–1 „Koszty obrotów wewnętrznych".

Przykładowo przekazanie wytworzonych wyrobów na rzecz środków trwałych w budowie można ująć w księgach rachunkowych, zapisem: Wn konto 79–1, Ma konto 60 oraz Wn konto 08 „Środki trwałe w budowie", Ma konto 79–0.

Na koniec roku saldo konta 79–0 przenosi się na wynik finansowy (konto 86), a saldo konta 79–1 przeksięgowuje się na konto 49. Taki sposób ewidencji powoduje, że koszty, które wyszły z kręgu i zostały ujęte na koncie 79–1, zamykają konto 49 (czyli zamykają krąg kosztów). Saldo konta 49 (czyli księgowa zmiana stanu produktów) jest przenoszone na koniec roku obrotowego na wynik finansowy.