Przedsiębiorca rozpoczął prowadzenie działalności gospodarczej we wrześniu 2015 r. Z uwagi na to, że wykonuje zarówno czynności zwolnione z VAT, jak i opodatkowane, podatek naliczony od części zakupów rozliczał proporcjonalnie. Proporcja wstępna uzgodniona w formie protokołu z naczelnikiem urzędu skarbowego wyniosła 70 proc.

Podatek naliczony z tytułu nabycia środków trwałych o wartości początkowej ponad 15 000 zł (samochód van posiadający dodatkowe badanie techniczne wykonane przez okręgową stację kontroli pojazdów oraz odpowiednią adnotację w dowodzie rejestracyjnym) wyniósł 10 000 zł (środek trwały przyjęty do używania w 2015 r.) – przedsiębiorca odliczył podatek naliczony w wysokości 7000 zł (10 000 zł x 70 proc.).

Podatek naliczony z tytułu nabycia środków trwałych oraz wartości niematerialnych i prawnych o wartości początkowej do 15 000 zł (laptop, urządzenie wielofunkcyjne, licencje na programy komputerowe) wyniósł 3000 zł (środki trwałe oraz wartości niematerialne i prawne przyjęte do używania w 2015 r.) – przedsiębiorca odliczył podatek naliczony w wysokości 2100 zł (3000 zł x 70 proc.).

Podatek naliczony z tytułu pozostałych zakupów (m.in. czynsz najmu lokalu użytkowego wraz z opłatami eksploatacyjnymi, wydatki związane z eksploatacją pojazdu, materiały biurowe, opłaty za internet i usługi telekomunikacyjne, usługi księgowe itd.) wyniósł 10 000 zł – przedsiębiorca odliczył podatek naliczony w wysokości 7000 zł (10 000 zł x 70 proc.).

Proporcja końcowa wyniosła 75 proc. Przedsiębiorca zrobił zatem korektę odliczonego proporcjonalnie podatku naliczonego w deklaracji VAT-7 za styczeń 2016 r. złożonej osobiście w urzędzie skarbowym 9 lutego 2016 r.

Czy taka korekta wywoła jakiekolwiek skutki w PIT, który podatnik rozlicza liniowo, prowadząc podatkową księgę przychodów i rozchodów? – pyta czytelnik.

W przypadku towarów i usług zaliczanych przez podatnika do środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji, innych niż nieruchomości (których wartość początkowa przekracza 15 000 zł), korektę rozlicza się w ciągu pięciu kolejnych lat, licząc od roku, w którym zostały oddane do użytkowania. Roczna korekta dotyczy 1/5 podatku naliczonego przy nabyciu stosownie do art. 91 ust. 1 ustawy o VAT. Korekta dokonywana w deklaracji VAT-7 za styczeń 2016 r. dotyczy więc tylko 1/5 kwoty podatku naliczonego przy nabyciu tych środków trwałych (w przypadku przedsiębiorcy – samochodu van), tj. kwoty 2000 zł (10 000 zł x 1/5).

W przypadku pozostałych nabyć korektę robi się jednorazowo, po zakończeniu roku, w którym podatnikowi przysługiwało prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego z uwzględnieniem proporcji obliczonej dla zakończonego roku podatkowego. Korekta rozliczana w deklaracji VAT-7 za styczeń 2016 r. dotyczy całej kwoty podatku naliczonego od tych nabyć, tj. kwoty 10 000 zł.

W przypadku wartości niematerialnych i prawnych, których wartość początkowa nie przekracza 15 000 zł, korektę robi się jednorazowo, po zakończeniu roku, w którym te wartości zostały oddane do użytkowania. Korekta rozliczana w deklaracji VAT-7 za styczeń 2016 r. dotyczy zatem całej kwoty podatku naliczonego przy nabyciu tych środków trwałych oraz wartości niematerialnych i prawnych, tj. kwoty 3000 zł.

Proporcja końcowa w przypadku czytelnika wyniosła 75 proc. Musi zatem zrobić korektę in plus.

Wariant I: Korekta in plus

Proporcja końcowa dla 2015 r. wyniosła 75 proc.

Korekta podatku naliczonego od nabycia środka trwałego o wartości początkowej ponad 15 000 zł (samochód van) wyniesie zatem: (+)100 zł (1500 zł – 1400 zł), gdyż:

- 1/5 podatku naliczonego od zakupu pojazdu odliczona z uwzględnieniem proporcji wstępnej: 1400 zł (2000 zł x 70 proc.)

- 1/5 podatku naliczonego od zakupu pojazdu odliczona z uwzględnieniem proporcji końcowej: 1500 zł (2000 zł x 75 proc.)

Korekta podatku naliczonego od nabycia tych środków trwałych oraz wartości niematerialnych i prawnych o wartości początkowej do 15 000 zł (laptop, urządzenie wielofunkcyjne, licencje na programy komputerowe) wyniesie: (+)150 zł (2250 zł – 2100 zł), gdyż:

- kwota podatku naliczonego od nabycia tych składników majątku trwałego odliczona z uwzględnieniem proporcji wstępnej: 2100 zł (3000 zł x 70 proc.)

- kwota podatku naliczonego od nabycia tych składników odliczona z uwzględnieniem proporcji końcowej: 2250 zł (3000 zł x 75 proc.)

Korekta podatku naliczonego od pozostałych nabyć wyniesie zatem: (+)500 zł (7500 zł – 7000 zł), gdyż:

- kwota podatku naliczonego od pozostałych nabyć odliczona z uwzględnieniem proporcji wstępnej: 7000 zł (10 000 zł x 70 proc.)

- kwota podatku naliczonego od tych nabyć odliczona z uwzględnieniem proporcji końcowej: 7500 zł (10 000 zł x 75 proc.)

Łączna kwota korekty wykazana w deklaracji VAT-7 za styczeń 2016 r. wyniesie zatem: (+)750 zł (100 zł + 150 zł + 500 zł).

W tym wariancie będziemy mieli zatem do czynienia z korektą na plus (zwiększającą kwotę podatku naliczonego), o którą podatnik powinien zwiększyć przychody podatkowe.

Przychody z działalności gospodarczej

Stosownie do art. 14 ust. 2 pkt 7f ustawy o PIT przychodem z działalności gospodarczej są również kwoty podatku od towarów i usług:

a) nieuwzględnione w wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych, podlegających amortyzacji zgodnie z art. 22a–22o ustawy o PIT, lub

b) dotyczące innych rzeczy lub praw niebędących środkami trwałymi lub wartościami niematerialnymi i prawnymi, o których mowa w lit. a

– w tej części, w jakiej dokonano korekty powodującej zwiększenie podatku odliczonego zgodnie z przepisami ustawy o VAT.

Przychód z tego tytułu powstaje w momencie jego określenia, tj. korekty.

Oznacza to, że 9 lutego 2016 r., tj. z chwilą złożenia z urzędzie skarbowym deklaracji VAT-7 za styczeń 2016 r., w której rozliczona została przedmiotowa korekta VAT, czytelnik powinien rozpoznać przychód w kwocie korekty, tj. 750 zł.

Jak księgować

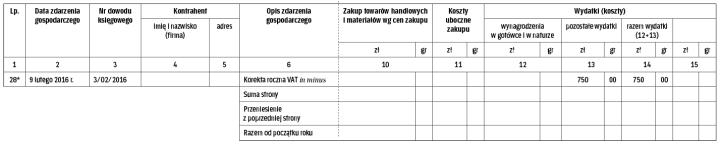

Podstawą do ujęcia przychodu w podatkowej księdze przychodów i rozchodów jest deklaracja VAT-7 za styczeń 2016 r., w której podatnik rozliczył korektę roczną VAT za 2015 r. Przepisy rozporządzenia ministra finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów nie wymagają wystawienia dodatkowo dowodu wewnętrznego celem ujęcia tego przychodu w księdze. W praktyce podatnicy wystawiają dodatkowo takie dowody. Zakładam, że również czytelnik wystawił 9 lutego 2016 r. taki dowód (np. o numerze 3/02/2016).

Przedmiotowy przychód należy ująć w kolumnie 8 podatkowej księgi przychodów i rozchodów >> patrz wzór 1.

* Numerem wpisu w podatkowej księdze przychodów i rozchodów, tj. „28/02/2016", należy oznaczyć dowód będący podstawą zapisu, czyli dowód wewnętrzny nr 3/02/2016 z 9 lutego 2016 r. Założenie jest takie, że czytelnik numeruje wpisy w księdze w podziale na poszczególne miesiące – wpisy numeruje się od początku miesiąca, a pierwszy wpis w każdym miesiącu zostanie oznaczony liczbą porządkową 01.

Ważne! Korekta in plus podatku naliczonego nie wpływa na wartość początkową podlegających korekcie środków trwałych oraz wartości niematerialnych i prawnych.

W przypadku czytelnika proporcja końcowa wyniosła 75 proc., więc czytelnik musi zrobić korektę in plus. Warto jednak rozważyć wariant, gdy należy zrobić korektę in minus.

Wariant II: korekta in minus

Załóżmy zatem, że proporcja końcowa wyniosła 65 proc.

Korekta podatku naliczonego od nabycia środka trwałego, o wartości początkowej ponad 15 000 zł (samochód van) wyniesie zatem: (-)100 zł (1300 zł - 1400 zł), gdyż:

- 1/5 podatku naliczonego od zakupu pojazdu odliczona z uwzględnieniem proporcji wstępnej: 1400 zł (2000 zł x 70 proc.)

- 1/5 podatku naliczonego od zakupu pojazdu odliczona z uwzględnieniem proporcji końcowej: 1300 zł (2000 zł x 65 proc.)

Korekta podatku naliczonego od nabycia środków trwałych oraz wartości niematerialnych i prawnych o wartości początkowej do 15 000 zł (laptop, urządzenie wielofunkcyjne, licencje na programy komputerowe) wyniesie zatem: (-)150 zł (1950 zł – 2100 zł), gdyż:

- kwota podatku naliczonego od nabycia tych składników majątku trwałego odliczona z uwzględnieniem proporcji wstępnej: 2100 zł (3000 zł x 70 proc.)

- kwota podatku naliczonego od nabycia tych składników odliczona z uwzględnieniem proporcji końcowej: 1950 zł (3000 zł x 65 proc.)

Korekta podatku naliczonego od pozostałych nabyć wyniesie zatem: (-)500 zł (6500 zł – 7000 zł), gdyż:

- kwota podatku naliczonego od pozostałych nabyć odliczona z uwzględnieniem proporcji wstępnej: 7000 zł (10 000 zł x 70 proc.)

- kwota podatku naliczonego od tych nabyć odliczona z uwzględnieniem proporcji końcowej: 6500 zł (10 000 zł x 65 proc.)

Łączna kwota korekty wykazana w deklaracji VAT-7 za styczeń 2016 r. wyniesie zatem: (-)750 zł [(-)100 zł + (-)150 zł + (-)500 zł)].

W wariancie II będziemy mieli zatem do czynienia z korektą na minus (zmniejszającą kwotę podatku naliczonego), o którą podatnik może zwiększyć koszty podatkowe.

Zwiększenie kosztów

Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23 ustawy o PIT (art. 22 ust. 1 ustawy o PIT).

Stosownie do art. 23 ust. 1 pkt 43 lit. c ustawy o PIT nie uważa się za koszty uzyskania przychodów podatku od towarów i usług, z tym że jest kosztem uzyskania przychodów kwota podatku od towarów i usług, nieuwzględniona w wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji zgodnie z art. 22a–22o ustawy o PIT, lub dotycząca innych rzeczy lub praw niebędących środkami trwałymi lub wartościami niematerialnymi i prawnymi podlegającymi tej amortyzacji - w tej części, w jakiej dokonano korekty powodującej zmniejszenie podatku odliczonego zgodnie z przepisami ustawy o VAT.

Koszt uzyskania przychodów można potrącić w momencie jego określenia, tj. dokonania korekty.

Zatem 9 lutego 2016 r., tj. z chwilą złożenia w urzędzie skarbowym deklaracji VAT-7 za styczeń 2016 r., w której jest rozliczona roczna korekta VAT, czytelnik może rozpoznać koszt w kwocie korekty, tj. 750 zł.

Schemat zapisów

Podstawą do ujęcia kosztu uzyskania przychodu w podatkowej księdze przychodów i rozchodów jest deklaracja VAT-7 za styczeń 2016 r., w której podatnik rozliczył korektę roczną VAT za 2015 r. Przepisy rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów nie wymagają wystawienia dodatkowo dowodu wewnętrznego celem ujęcia tego kosztu w księdze. W praktyce podatnicy wystawiają dodatkowo takie dowody wewnętrzne. Załóżmy, że również czytelnik wystawił 9 lutego 2016 r. taki dowód, np. o numerze 3/02/2016.

Przedmiotowy koszt uzyskania przychodów ujmuje się w kolumnie 13 podatkowej księgi przychodów i rozchodów >> patrz wzór 2.

* Numerem wpisu w podatkowej księdze przychodów i rozchodów, tj. „28/02/2016", należy oznaczyć dowód będący podstawą zapisu, czyli dowód wewnętrzny nr 3/02/2016 z 9 lutego 2016 r. Założenie jest takie, że czytelnik numeruje wpisy w księdze w podziale na poszczególne miesiące. Wpisy numeruje się od początku miesiąca, a pierwszy wpis w każdym miesiącu zostanie oznaczony liczbą porządkową 01.

Ważne! Korekta na minus podatku naliczonego nie wpływa na wartość początkową podlegających korekcie środków trwałych oraz wartości niematerialnych i prawnych.

Podsumowanie

Korekta roczna proporcjonalnie odliczonego podatku naliczonego zwiększa:

- przychody podatnika w dacie złożenia deklaracji VAT-7, w której rozliczana jest korekta in plus,

- koszty uzyskania przychodów podatnika w dacie złożenia deklaracji VAT-7, w której rozliczana jest korekta in minus (interpretacja Izby Skarbowej w Bydgoszczy z 16 czerwca 2009 r., ITPB1/415-255/09/WM).

Autor jest doradcą podatkowym

{kind=link}

{kind=link}