- Chcemy stosować mechanizm podzielonej płatności przy płatnościach za otrzymane dostawy i usługi. W jaki sposób należy ująć te operacje w księgach rachunkowych? W jaki sposób powinniśmy zaewidencjonować z kolei otrzymaną płatność od naszego kontrahenta z zastosowaniem split payment? – pyta czytelniczka.

1 lipca 2018 r. weszła w życie ustawa z 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (DzU z 2018 r. poz. 62). Ustawa ta wprowadza do ustawy o VAT mechanizm podzielonej płatności (MPP; dział XI, rozdział 1a, art. 108a–108d).

Czytaj także: Split payment: podzielona płatność nie dość atrakcyjna dla firm

MPP może być stosowany wyłącznie w odniesieniu do transakcji dokonywanych przez podatników VAT na rzecz innych podatników VAT. Podstawowym założeniem mechanizmu split payment jest podzielenie płatności przelewem za fakturę VAT na dwa strumienie:

- kwotę odpowiadającą wartości sprzedaży netto wykazanej na fakturze, która jest przelewana na rachunek rozliczeniowy (bieżący) prowadzony dla dostawcy towaru bądź usługi przez bank lub SKOK, oraz

- kwotę odpowiadającą kwocie VAT wykazanej na fakturze, która trafia bezpośrednio na wydzielony w tym samym banku lub SKOK specjalny rachunek, zwany rachunkiem VAT.

Banki oraz SKOK-i w celu obsługi MPP utworzyły automatycznie (bez konieczności składania wniosków) specjalne rachunki do każdego rachunku rozliczeniowego, tzw. rachunki VAT. Gdy spółka ma kilka rachunków bieżących w jednym banku / SKOK-u, to otwarty został tylko jeden rachunek VAT dla potrzeb MPP. Jednak jeśli spółka będzie chciała mieć więcej niż jeden rachunek VAT, np. do każdego swojego rachunku rozliczeniowego w danym banku, wówczas na jej wniosek bank/SKOK może otworzyć dodatkowe rachunki VAT.

Dobrowolność

Stosowanie mechanizmu split payment jest dobrowolne. Mechanizm ten może być stosowany wybiórczo, zarówno jeśli chodzi o kontrahentów, jak i faktury VAT. Oznacza to, że nabywca każdorazowo decyduje, za które faktury chce płacić stosując MPP, a które faktury opłaci w inny sposób. Ponadto, MPP pozwala na częściową zapłatę faktury VAT. Wówczas pozostała część należności za fakturę może być uregulowana w dowolny sposób (innym komunikatem przelewu, zwykłym przelewem czy gotówką). Co więcej, dostawca może umówić się z nabywcą w jaki sposób będzie odbywało się rozliczenie pomiędzy nimi: np. bez zastosowania MPP albo wyłącznie z zastosowaniem tego mechanizmu. Odpowiedni zapis powinien znaleźć się wówczas w umowie pomiędzy stronami. Kontrahenci mają w tym zakresie swobodę, wynikającą z zasady swobody umów i sami decydują w jaki sposób rozliczają przeprowadzane transakcje.

Komunikat przelewu

Zapłata z zastosowaniem MPP następuje na podstawie przeznaczonego do tego celu rodzaju przelewu, przy użyciu tzw. komunikatu przelewu. Jest to specjalna formatka przelewu, która zawiera dodatkowe pola do wypełnienia (standardowy komunikat przelewu ich nie posiada):

1) numer faktury, której dotyczy płatność;

2) NIP sprzedawcy – dostawcy towaru lub usługi;

3) kwota odpowiadająca całości albo części wartości sprzedaży brutto;

4) kwota odpowiadająca całości albo części kwoty podatku wynikającej z faktury, która ma zostać zapłacona.

Uwaga! Płatność z zastosowaniem mechanizmu split payment musi być powiązana z konkretną fakturą, nie można jej więc zastosować do przelewów zbiorczych (czyli na przykład płatność do tego samego kontrahenta za 10 faktur jednym przelewem).

Księgi rachunkowe

Mechanizm split payment wymusił także zmiany w prowadzeniu ksiąg rachunkowych. Kierownik jednostki powinien zaktualizować politykę rachunkowości w zakresie planu kont i otworzyć nowe konta dla ewidencjonowania operacji na bankowym rachunku VAT. Mogą to być dodatkowe konta analityczne do istniejących kont syntetycznych. Przykładowo, w analityce do konta 130 „Rachunek bieżący" można wydzielić konta:

a) 130-1 „Rachunek bieżący",

b) 130-2 „Rachunek VAT".

Odpowiednia ewidencja analityczna tych rozrachunków jest bardzo ważna dla planowania przepływów pieniężnych uwzględniających rachunek VAT, a związanych z ograniczonym przesyłaniem i dysponowaniem środkami, które się na nim znajdują.

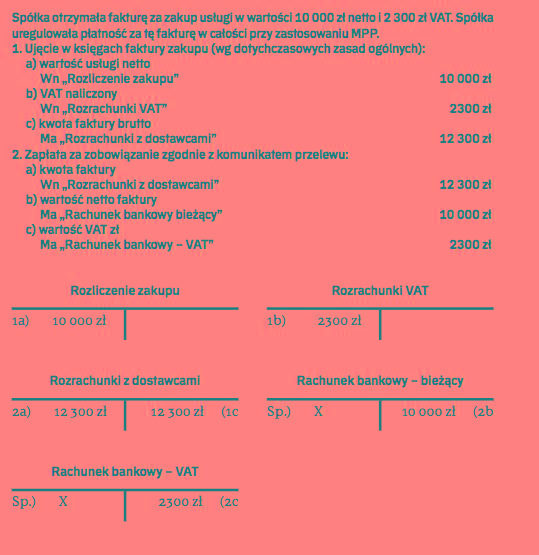

Ewidencja u nabywcy...

W przykładzie 1 przedstawiamy możliwe ujęcie księgowe operacji związanych ze stosowaniem mechanizmu podzielonej płatności w spółce będącej nabywcą towarów lub usług.

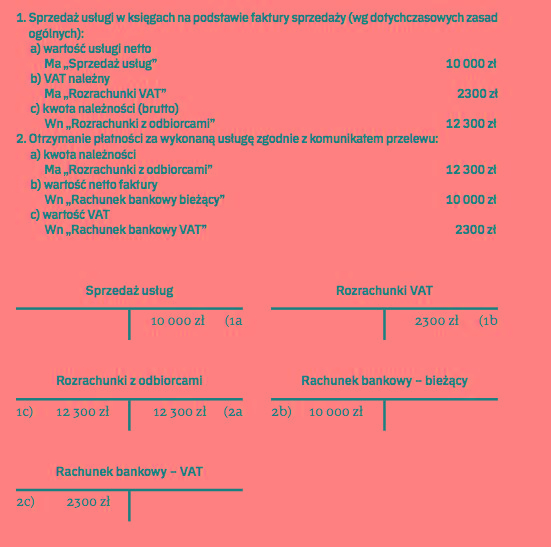

... i u sprzedawcy

Dla zaprezentowania ewidencji MPP w księgach sprzedawcy przyjmijmy założenia takie same jak w przykładzie 1. Operacja księgowa sprzedaży i zapłaty za dokumentującą ją fakturę u sprzedawcy usługi może być ujęta w księgach jak w przykładzie 2.

Są korzyści

Warto wspomnieć o korzyściach, jakie przewidział ustawodawca w celu zachęcenia spółek do stosowania MPP:

1. Brak odpowiedzialności solidarnej i dodatkowego zobowiązania podatkowego (art. 108c ust. 1 ustawy o VAT).

W związku z nabyciem tzw. towarów wrażliwych (wymienionych w załączniku nr 13 do ustawy o VAT) nabywca nie będzie odpowiadał solidarnie z dostawcą za jego zaległości podatkowe, jeśli zdecyduje się na płatność w MPP. Dla jednostek korzystających z MPP nie stosuje się również przepisów dotyczących sankcji podatkowych za błędne rozliczenie podatku (zaniżenie zobowiązania podatkowego lub zawyżenie nadwyżki podatku naliczonego nad należnym do zwrotu lub do rozliczenia w następnych okresach rozliczeniowych, lub zwrotu podatku). Jednak wyłączenie dodatkowego zobowiązania oraz odpowiedzialności solidarnej dotyczy skutków wynikających jedynie z nabycia towaru lub usługi, dokumentowanego fakturą, z której należność została zapłacona w podzielonej płatności.

2. Brak zastosowania 150 proc. stawki odsetek za zwłokę (art. 108c ust. 2 ustawy o VAT).

Do zaległości w VAT powstałej za okres rozliczeniowy, za który w złożonej deklaracji podatkowej jednostka wykazała kwotę podatku naliczonego, której co najmniej 95 proc. wynika z faktur zapłaconych z zastosowaniem MPP, nie będą naliczane odsetki za zwłokę w podwyższonej wysokości 150 proc. (art. 56b ordynacji podatkowej).

3. Skonto przy wcześniejszej płatności zobowiązania VAT (art. 108d ustawy o VAT).

W przypadku zapłaty zobowiązania podatkowego jednorazowo z rachunku VAT w terminie wcześniejszym niż termin zapłaty wynikający z ustawy o VAT, istnieje możliwość zmniejszenia kwoty zobowiązania podatkowego. Wartość skonta wylicza się ze wzoru zaproponowanego w nowym art. 108d ust. 1 ustawy o VAT:

S = Z × r × n/360

gdzie:

S – kwota skonta, o którą obniża się kwotę zobowiązania podatkowego z tytułu podatku,

Z – kwota zobowiązania podatkowego z tytułu podatku wynikająca z deklaracji podatkowej przed obniżeniem tego zobowiązania,

r – stopa referencyjna Narodowego Banku Polskiego obowiązująca na dwa dni robocze przed dniem zapłaty podatku,

n – liczba dni od dnia, w którym obciążono rachunek bankowy/SKOK dla których jest prowadzony rachunek VAT, z wyłączeniem tego dnia, do dnia, w którym upływa termin zapłaty podatku, włącznie z tym dniem.

Kwotę, o którą obniża się kwotę zobowiązania podatkowego z tytułu VAT zaokrągla się do pełnych złotych. Skorzystanie z tego uproszenia spowoduje powstanie nierozliczonego salda na koncie rozrachunków publicznoprawnych z urzędem skarbowym. Kwotę skonta odnosi się na pozostałe przychody operacyjne. Można ją ewidencjonować zapisem:

Wn „Rozrachunki z urzędem skarbowym z tytułu VAT",

Ma „Pozostałe przychody operacyjne".

Zastosowanie obniżenia kwoty zobowiązania podatkowego w VAT w związku z wcześniejszą jednorazową zapłatą w całości z rachunku VAT nie powoduje powstania przychodu dla celów podatków dochodowych z tego tytułu.

4. Zwrot różnicy podatku w przyspieszonym terminie (art. 87 ust. 6a ustawy o VAT).

Gdy podatnik wystąpi z wnioskiem (czyli de facto zaznaczy w deklaracji VAT-7 lub VAT-7K pozycję 68) złożonym wraz z deklaracją VAT o zwrot różnicy podatku na rachunek bankowy VAT, wówczas taki zwrot nastąpi w terminie 25 dni, licząc od dnia złożenia deklaracji. Co ważne, termin ten nie będzie mógł być przedłużony przez naczelnika urzędu skarbowego. Zwrot różnicy podatku na rachunek VAT nie jest uzależniony od tego, czy faktury, z których wynika wykazany podatek naliczony, zostały zapłacone z zastosowaniem MPP, czy nie. Co więcej, nawet gdy spółka w ogóle nie dokonywała płatności z zastosowaniem MPP w danym okresie rozliczeniowym, to i tak będzie miała prawo do wystąpienia o zwrot różnicy podatku na rachunek bankowy VAT z zastosowaniem skróconego 25-dniowego terminu.

Ujawnienie informacji w sprawozdaniu finansowym

Wprowadzenie mechanizmu split payment pociągnęło za sobą również zmiany w załączniku nr 1 do ustawy o rachunkowości. W nowym pkt 1 ppkt 18 dodatkowych informacji i objaśnień jednostki będą zobligowane do prezentowania danych dotyczących środków pieniężnych zgromadzonych na rachunku VAT. Ale to nie jedyna zmiana w sprawozdawczości finansowej związana z MPP. W rachunku przepływów pieniężnych środki zgromadzone na rachunku VAT powinny być zaprezentowane w osobnej pozycji, jako środki pieniężne o ograniczonej możliwości dysponowania.

Autorka jest biegłym rewidentem, Grupa UHY ECA