Według § 2 rozporządzenia ministra pracy i polityki społecznej z 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu ?w państwowej lub samorządowej jednostce sfery budżetowej w podróży służbowej pracownikowi przysługuje:

Zgodnie z § 7 ust. 1 rozporządzenia dieta w czasie podróży krajowej jest przeznaczona na pokrycie zwiększonych kosztów wyżywienia i wynosi 30 zł za dobę podróży. Jeżeli podróż służbowa trwa mniej niż osiem godzin, to dieta nie przysługuje, a jeśli trwa od ośmiu do 12 godzin, to delegowanemu przysługuje połowa diety. Dieta nie przysługuje m.in. wtedy, gdy pracownikowi zapewniono bezpłatne całodzienne wyżywienie. W rozporządzeniu jest także mowa o pomniejszaniu pełnej diety o 25 proc. lub 50 proc. za poszczególne bezpłatne posiłki.

Co twierdzi fiskus...

Z art. 21 ust. 1 pkt 16 ustawy o PIT wynika, że wolne od podatku są diety i inne należności za czas podróży służbowej pracownika do wysokości określonej w odrębnych ustawach lub przepisach wydanych przez ministra właściwego do spraw pracy ?w sprawie wysokości oraz warunków ustalania należności przysługującym pracownikom budżetowym ?z tytułu podróży służbowych w kraju oraz za granicą.

Zdaniem skarbówki niezależnie od tego, w jakiej formie pracodawca zapewnia pracownikowi wyżywienie w czasie podróży służbowej, wolna od podatku jest część świadczenia związanego z wyżywieniem, która nie przekracza wysokości diety określonej w rozporządzeniu o podróżach służbowych. Aby ustalić przychód od otrzymanego świadczenia, należy pomniejszyć wartość wyżywienia o dietę. Nadwyżka kosztów bezpłatnego wyżywienia ponad przysługującą kwotę diety jest przychodem pracownika i od tego przychodu płatnik musi zapłacić zaliczkę na podatek dochodowy. Taki sposób wyliczenia przychodu wskazała Izba Skarbowa w Katowicach w interpretacji z 8 stycznia 2014 r. (IBPBII/1/ 415-929/13/BD). W piśmie tym czytamy: „(...) pracownikowi odbywającemu krajową podróż służbową zapewniono śniadanie i obiad (o łącznej wartości ?50 zł), a zatem pracownikowi winna przysługiwać jeszcze kwota w wysokości 25 proc. diety z tytułu niezapewnionej kolacji. Pracownik otrzyma więc śniadanie i obiad (o łącznej wartości 50 zł) oraz ?25 proc. diety z racji niezapewnienia kolacji ?(tj. 7,50 zł), co razem daje nam sumę 57,50 zł otrzymanych przez pracownika wartości świadczeń. Po dokonaniu przez pracodawcę wskazanych wyżej obliczeń należy przystąpić do zastosowania przedmiotowego zwolnienia uregulowanego w art. 21 ?ust. 1 pkt 16 ustawy o podatku dochodowym od osób fizycznych. Przy czym zwolnienie przysługuje tylko i wyłącznie do wysokości limitu (tj. 30 zł diety) ustalonego na podstawie rozporządzenia ministra pracy i polityki socjalnej (...)".

W przykładzie wskazanym przez Izbę Skarbową w Katowicach przychodem jest zatem kwota ?27,50 zł, czyli 57,50 zł – 30 zł.

... a co resort pracy

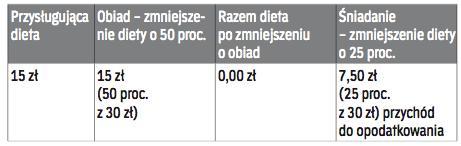

Mimo że z rozporządzenia wynika, iż kwotę pełnej diety zmniejsza się o koszt zapewnionego wyżywienia, Ministerstwo Pracy i Polityki Społecznej w piśmie z 26 marca 2013 r. stwierdziło, że również niepełna dieta podlega obniżeniu o każdy posiłek: „należność pracownika z tytułu diet ulega stosownemu zmniejszeniu bądź nie występuje, jeśli pracownik miał zapewnione bezpłatne wyżywienie podczas podróży służbowej. W przypadku przedstawionym w piśmie, tj. jeśli podróż służbowa trwała od ośmiu do 12 godzin, a pracownik miał zapewniony obiad, należność z tytułu diety nie występuje. Obliczona (...) połowa diety (15 zł) podlega bowiem zmniejszeniu ?o koszt obiadu, tj. o 15 zł (50 proc. z 30 zł = 15 zł). (...)".

Taki sposób obniżania diety może spowodować tzw. dietę ujemną. Oznacza to, że pomniejszenia będą większe niż należna dieta, czyli na minusie, bo jeśli pracownik otrzyma również śniadanie, to dietę trzeba będzie pomniejszyć jeszcze o 25 proc.

Przysługująca dieta

Obiad – zmniejszenie diety o 50 proc.

Razem dieta ?po zmniejszeniu ?o obiad

Śniadanie – zmniejszenie diety o 25 proc.

15 zł

15 zł ?(50 proc. ?z 30 zł)

0,00 zł

7,50 zł ?(25 proc. ?z 30 zł) przychód ?do opodatkowania

Orzecznictwo nie jest jednolite

Niejednolite jest także orzecznictwo sądów. Część zmierza w kierunku korzystnym dla pracownika, gdyż uznaje, że wyżywienie w delegacji nie jest przychodem podatkowym. Przykładem jest wyrok WSA w Warszawie z 3 października 2013 r. (SA/Wa 937/13), w którym czytamy: „nie można przypisać jako przychód pracownika wydatków ponoszonych przez pracodawcę na jego wyżywienie w czasie podróży służbowej, jeżeli przekraczają one limity ?z właściwych rozporządzeń, ponieważ realizują oni zadania spółki, a nie własne". Z kolei w wyroku ?z 5 lutego 2013 r. (ISA/Rz25/13) WSA w Rzeszowie zgodził się z fiskusem i wskazał, że „zwrot zwiększonych kosztów wyżywienia, przyznawany co do zasady w formie diety, korzysta ze zwolnienia przedmiotowego wyłącznie do wysokości określonej ?w ww. rozporządzeniach (...) ewentualnie nadwyżka podlega opodatkowaniu jako przychód ze stosunku pracy".

Co wynika z przepisów

Należy zauważyć, że według opinii różnych organów zrefundowanie przez pracodawcę kosztów posiłku może spowodować, że pracownik zapłaci podatek od części otrzymanego wyżywienia, że powstanie tzw. dieta ujemna, która nigdzie nie jest zdefiniowana albo – jak stwierdził WSA w Warszawie w ww. wyroku z 3 października 2013 r. – nie powstanie przychód w ogóle. Wobec tego powstaje pytanie, które stanowisko jest właściwe. Po przeanalizowaniu regulacji prawnych można dojść jeszcze do innego rozwiązania, które może się okazać się prawidłowe, chociaż niekorzystne dla pracownika, natomiast korzystne dla budżetu państwa.

Można bowiem uznać, że dla obliczenia wartości przychodu nie należy pomniejszać diety o wartość wyżywienia. Paragraf 7 pkt 4 rozporządzenia o podróżach służbowych daje podstawę tylko do obliczania samej diety, a nie do obliczania przychodu do opodatkowania.

Pomniejszanie diety o koszt posiłku, tak jak to czynią organy skarbowe, powoduje zaniżenie podstawy opodatkowania, dlatego że już sama dieta jest zwolniona z podatku z mocy prawa do wysokości obliczonej zgodnie z rozporządzeniem w sprawie podróży służbowej, a więc miarkowana czasem ?i miejscem podróży oraz rodzajem bezpłatnych posiłków zapewnionych przez pracodawcę.

Jeśli według ustawy o PIT wolne od podatku są diety i inne należności za czas podróży, to łatwo jest zauważyć, że posiłki nie należą do kategorii świadczeń należnych pracownikowi za czas podróży służbowych wymienionych w § 2 rozporządzenia ?i do katalogu świadczeń zwolnionych z opodatkowania. Nie są to także inne należności za czas podróży służbowych wymienione w § 2 rozporządzenia ?w sprawie podróży służbowych.

Obiad jako nieodpłatne świadczenie

Celem diety jest pokrycie zwiększonych kosztów wyżywienia, a nie samego wyżywienia. Jeżeli dieta nie jest wypłacona, bo pracodawca pokrył koszty całodziennego wyżywienia, to nie ma żadnej kwoty zwolnionej od podatku. Nie ma diety, ponieważ ona nie przysługuje. Jest natomiast przychód z nieodpłatnego świadczenia w formie wyżywienia. Tak samo jest przy niepełnej diecie. Dieta niepełna jest wolna od podatku, natomiast koszt bezpłatnego wyżywienia pokrytego przez pracodawcę jest w całości przychodem pracownika. Artykuł 11 ustawy o PIT za przychody uznaje m.in. wartość otrzymanych świadczeń ?w naturze i innych nieodpłatnych świadczeń.

To, że pracodawca pokrywa koszty wyżywienia pracownika, jest uprawnieniem pracodawcy, a nie jego obowiązkiem. Z drugiej strony koszt wyżywienia, który poniósł pracodawca, w całości powinien być przychodem pracownika. I od tego przychodu pracodawca jako płatnik podatku ma obowiązek obliczyć i wpłacić zaliczkę na podatek do urzędu skarbowego.

Przykład

Jan Kwieciński, pracownik działu marketingu zatrudniony przez firmę z Wrocławia, został wysłany służbowo do Warszawy w celu przeprowadzenia szkolenia. Pan Jan przebywał w podróży służbowej od godziny 6 rano do godziny 20.30 tego samego dnia. Zapewniono mu obiad ?i kolację o wartości 150 zł.

W tym przypadku pracownikowi należy się dieta w pełnej wysokości, czyli 30 zł, ponieważ przebywał w delegacji dłużej niż 12 godzin. Oprócz tego dostał bezpłatnie obiad ?i kolację za 150 zł.

Według przepisów zarówno dieta, jak i koszt posiłków ?są przychodem pracownika, ale dieta jest zwolniona ?z podatku na podstawie art. 21 ust. 1 pkt 16 ustawy o PIT do wysokości limitu, który wynosi 30 zł. Natomiast posiłek ?o wartości 150 zł powinien być w całości przychodem ?pana Jana z tytułu nieodpłatnych świadczeń i przychód ?ten trzeba opodatkować.

Czy trzeba oskładkować

Skoro nieodpłatne świadczenie w formie wyżywienia nie jest należnością z tytułu podróży służbowej, bo rozporządzenie nie przewiduje zwrotu kosztów wyżywienia za czas podróży służbowej, to wartość takiego nieodpłatnego świadczenia jest co do zasady oskładkowana. W § 2 pkt 11 rozporządzenia ministra pracy i polityki socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe zwolniono jednak ze składek nieodpłatne świadczenia w formie posiłków (wyżywienia) do wysokości nieprzekraczającej miesięcznie jednej czwartej bieżącego minimalnego wynagrodzenia za pracę, tj. 420 zł.

Od wartości świadczenia nie trzeba zatem pobierać żadnych składek, nawet składki zdrowotnej. Nadwyżka ponad kwotę 1/4 minimalnego wynagrodzenia jest oskładkowana. Diety i inne należności ?z tytułu podróży służbowej wymienione i obliczone zgodnie z rozporządzeniem w sprawie podróży służbowych są wolne od składek ZUS.

Wnioski z analizy

Analiza opodatkowania i obciążenia składkami ZUS kosztów wyżywienia pracownika w czasie podróży krajowej prowadzi do wniosku, że co interpretacja, to inne stanowisko, a wedle przepisów jest jeszcze inaczej. Podsumowując kwestię opodatkowania posiłku, należy przyjąć, że:

1.Dieta przeznaczona jest na pokrycie zwiększonych kosztów wyżywienia, a nie na wyżywienie, ?i występuje tylko wtedy, gdy pracownik z własnych środków pokrywa jakiś koszt posiłku.

2.Dieta obliczona zgodnie z rozporządzeniem ?w sprawie podróży służbowych jest wolna od podatku.

3.Dieta jest pomniejszana (ze względu na czas ?i miejsce podróży oraz rodzaj bezpłatnych posiłków zapewnionych przez pracodawcę), ale nie pomniejsza ona podstawy opodatkowania z tytułu nieodpłatnego świadczenia w formie wyżywienia. Dieta i nieodpłatne świadczenie w formie wyżywienia są bowiem osobnymi kategoriami podatkowymi, które wzajemnie na siebie podatkowo nie oddziałują. Dieta jest zwolniona z podatku z mocy ustawy o PIT, a otrzymane bezpłatnie wyżywienie jest w całości przychodem opodatkowanym. Dla ustalenia tego przychodu nie należy pomniejszać kosztu bezpłatnego posiłku o dietę.

Co więcej, przychód z tytułu nieodpłatnego świadczenia od zapewnionego posiłku jest przychodem związanym ze stosunkiem pracy, a więc powinien być także oskładkowany. Rozporządzenie składkowe zwalnia jednak ze składek nieodpłatne świadczenia w postaci posiłków do wysokości nieprzekraczającej miesięcznie jednej czwartej bieżącego minimalnego wynagrodzenia za pracę, tj. 420 zł.

Wobec tego, mimo że jest to przychód związany ze stosunkiem pracy, płatnik pobierze od niego tylko zaliczkę na podatek.

Przykład

Pracownik Henryk Nowak otrzymuje miesięczną pensję ?w kwocie 2000 zł brutto. Z tytułu odbycia podróży służbowej otrzymał dietę w wysokości 15 zł i otrzymał bezpłatnie obiad o wartości 60 zł.