W przypadku sprzedaży przez jednostkę środka trwałego należy wyksięgować jego wartość początkową i dotychczasowe odpisy umorzeniowe (oraz ewentualne odpisy z tytułu trwałej utraty wartości). Jeżeli środek trwały nie został całkowicie zamortyzowany jego nieumorzoną wartość należy odnieść w koszty, a cenę sprzedaży środka – w przychody.

Koszty oraz przychody związane ze zbyciem środków trwałych zalicza się do pozostałych kosztów i przychodów operacyjnych, jako pośrednio związane z działalnością operacyjną jednostki.

Należy przy tym pamiętać, że sprzedaż środków trwałych wymaga szczególnej prezentacji w rachunku zysków i strat. Różnicę pomiędzy ceną sprzedaży a wartością księgo- wą środka powiększoną o koszty związane ze sprzedażą – w zależności od tego, czy jest dodatnia czy ujemna – wykazuje się odpowiednio w pozycjach:

- „Zysk ze zbycia niefinansowych aktywów trwałych" (D.I w przypadku porównawczego rachunku zysków i strat, G.I dla wariantu kalkulacyjnego) albo

- „Strata ze zbycia niefinansowych aktywów trwałych" (E.I lub H.I w zależności od przyjętej wersji rachunku zysków i strat).

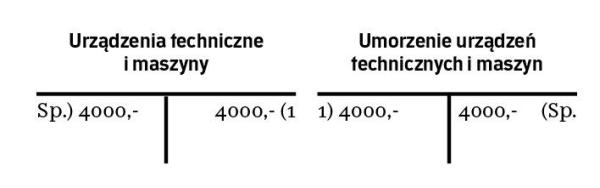

Przykład 1

Spółka X sprzedała komputer o wartości początkowej 4000 zł. Naliczone i zaksięgowane do dnia sprzedaży umorzenie wyniosło 4000 zł. Cena sprzedaży to 1000 zł. Dla uproszczenia pominięto VAT.

Ewidencja księgowa:

ewidencja księgowa

ewidencja księgowa

1) Wyksięgowanie komputera na podstawie dowodu LT

2) Zaksięgowanie dowodu sprzedaży komputera

Prezentacja operacji gospodarczej w rachunku zysków i strat:

„Zysk ze zbycia niefinansowych aktywów trwałych": 1 000 zł

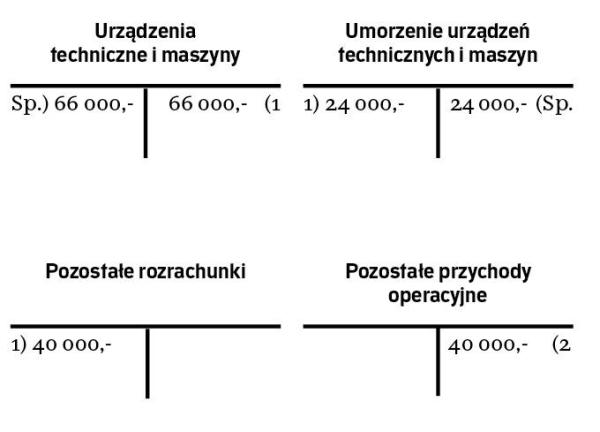

Przykład 2

WARIANT 1

Spółka X sprzedała maszynę produkcyjną o wartości początkowej 66 000 zł. Naliczone i zaksięgowane do dnia sprzedaży umorzenie wyniosło 24 000 zł, a cena sprzedaży: 40 000 zł.

Ewidencja księgowa:

ewidencja księgowa

ewidencja księgowa

1) Wyksięgowanie maszyny z ewidencji na podstawie dowodu LT

2) Zaksięgowanie dowodu sprzedaży maszyny

Prezentacja operacji gospodarczej w rachunku zysków i strat:

„Strata ze zbycia niefinansowych aktywów trwałych" 2 000 zł

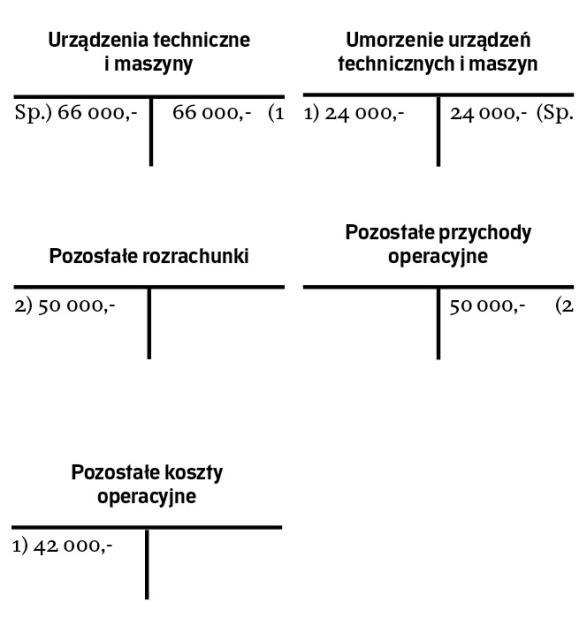

WARIANT 2

Dane jak w wariancie 1, ale cena sprzedaży maszyny to 50 000 zł.

Ewidencja księgowa:

ewidencja księgowa

Prezentacja operacji gospodarczej w rachunku zysków i strat:

„Zysk ze zbycia niefinansowych aktywów trwałych": 8 000 zł