Ustalenie, czy dany podmiot ma w odniesieniu do określonych transakcji obowiązek sporządzenia dokumentacji cen transferowych, jest od 2017 r. znacznie większym problemem niż wcześniej. Obecnie nie liczy się bowiem jedynie określenie wartości transakcji, ale także wysokości przychodów i kosztów danego podmiotu we wcześniejszym roku podatkowym. Te dane mają także kluczowe znaczenie dla ustalenia wartości, od jakiej należy sporządzać dokumentację cen transferowych dla danej transakcji – progów dokumentacyjnych. W wielu przypadkach sam obowiązek sporządzenia dokumentacji nie budzi wątpliwości, zwłaszcza w przypadku dużych podmiotów, które regularnie przeprowadzają transakcje z podmiotami powiązanymi. Zwykle jednak konieczna jest wcześniejsza wnikliwa analiza. Problemem do tej pory nierozwiązanym jest bowiem zakres dokumentowanych transakcji.

Żeby mieć pewność, że konsekwencje niedopatrzeń ze strony podatnika nie dosięgną go po kilku latach – a tak się dzieje najczęściej z uwagi na terminy prowadzonych postępowań kontrolnych - należy zacząć od ustalenia nie tylko tego kto ma obowiązek sporządzenia dokumentacji podatkowej, ale także jakie transakcje podlegają dokumentowaniu oraz przede wszystkim jakie dane i informacje zabezpieczyć i przechowywać na potrzeby ewentualnej kontroli w zakresie cen transferowych.

Jak się za to zabrać

Przed przygotowaniem dokumentacji cen transferowych, konieczne jest ustalenie, jakie transakcje w ogóle podlegają udokumentowaniu. Kluczowe jest bowiem dokładne rozważenie wszystkich stosunków gospodarczych z podmiotami powiązanymi, próba pogrupowania transakcji i odpowiednia ich klasyfikacja. W tym celu konieczne jest dokładne poznanie transakcji, tzn. jej charakteru, przebiegu, celu oraz zasad dokonywanych rozliczeń. Dopiero to pozwala na ustalenie rodzajów transakcji, co jest kwestią bardzo istotną przy określaniu obowiązku dokumentacyjnego. Istotne jest także stwierdzenie, jakie były ich wartości. Następnie konieczne jest określenie, czy zostały przekroczone progi dokumentacyjne.

W wielu przypadkach problemy zaczynają się jednak jeszcze wcześniej, tzn. przy ustaleniu, które podmioty są podmiotami powiązanymi. Okazuje się bowiem, że często już na tym etapie podatnicy popełniają błędy (pisaliśmy o tym w tygodniku z 28 maja br., str. >D4-5 „Na interesach z rodziną i spółką powiązaną dobrze wychodzi tylko fiskus").

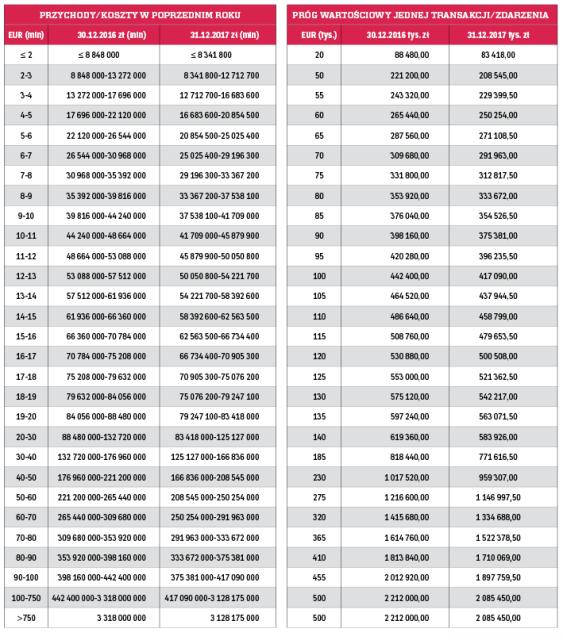

Przychody lub koszty z poprzedniego roku

Obowiązek dokumentacyjny ciąży jedynie na podmiotach, których roczne przychody lub koszty w roku poprzednim wyniosły co najmniej 2 000 000 euro (z wyjątkiem transakcji z rajami podatkowymi, gdzie istotna jest jedynie wartość transakcji danego typu powyżej 20 000 euro). W tym przypadku nie ma już jednak sztywnej wartości transakcji wymagających udokumentowania. Począwszy od 2017 r. przepisy regulują tę kwestię w sposób, który wydaje się być oczywisty: im większy jest dany podmiot (im większe są jego przychody lub koszty), tym większa powinna być wartość transakcji, by uznać ją za istotną.

Gdy się zna wysokość przychodów i kosztów podatnika w roku poprzednim, ustalenie wartości progu dokumentacyjnego dla transakcji i innych zdarzeń nie będzie problematyczne. Wystarczy porównać je z danymi zawartymi w >tabeli. Samo w sobie nie przesądza to jednak o tym, jakie transakcje podlegają dokumentowaniu. Znaczenie trudniejsze w praktyce jest bowiem ustalenie wartości transakcji lub innych zdarzeń jednego rodzaju, a na konieczność takiego ustalenia jasno wskazują przepisy.

Inne zdarzenia

Oprócz transakcji sensu stricte, dokumentować trzeba też inne zdarzenia. Występują one, gdy nie można ich zakwalifikować do pojęcia transakcji, gdy spełnione są warunki ogólne, takie jak umieszczenie ich w księgach podatkowych i gdy zostały ustalone między podmiotami powiązanymi. Muszą mieć także istotny wpływ na ustalenie wysokości zysku lub straty podatnika, a więc muszę mieć określoną wartość. Takimi innymi zdarzeniami są - jak wskazuje sam ustawodawca w przykładowym katalogu - umowy o zarządzaniu płynnością (cash pooling) i umowy o podziale kosztów. Do tej kategorii można zaliczyć także umowy wspólnego przedsięwzięcia, jeżeli nie będą mieściły się w pojęciu „transakcja", a także tak nietypowe zdarzenie jak „umorzenie należności".

Co należy sumować

Przy określaniu wartości transakcji i innych zdarzeń jednego rodzaju wątpliwa jest jeszcze jedna kwestia: transakcje z jakimi podmiotami podlegają sumowaniu. Odpowiedź znajdująca się w przepisach wydaje się oczywista – z podmiotami powiązanymi. Okazuje się jednak, że jest to odpowiedź niewystarczająca, by jednoznacznie wytypować wszystkie transakcje.

Przepis art. 9a ust. 1d ustawy o CIT zawiera jedynie odesłanie do przepisów określających powiązania między podatnikami. To w praktyce stwarza problem, czy należy sumować jedynie transakcje (inne zdarzenia) jednego rodzaju z jednym określonym podmiotem powiązanym, czy ze wszystkimi podmiotami powiązanymi. Minister finansów uznał, że o przekroczeniu limitu wartości transakcji jednego rodzaju powodującego obowiązek sporządzenia dokumentacji dla każdej składowej takiej transakcji, decyduje suma obrotów ze wszystkimi podmiotami powiązanymi w danym roku. Podejście to nie znajduje jednak potwierdzenia w wytycznych OECD w zakresie dokumentacji TP ani w uzasadnieniu do ustawy zmieniającej zasady sporządzania dokumentacji podatkowej. Konflikt ten, jak się wydaje, może zostać rozstrzygnięty dopiero na drodze sądowej, gdyż organy podatkowe stosują sumiennie wytyczne MF w tym zakresie.

Najpierw zaplanowanie transakcji

Myślenie o cenach transferowych i ich właściwe ustalenie powinno zaczynać się na długo przed sporządzeniem samej dokumentacji. Jej przygotowanie powinno być ostatnim etapem pracy nad tą kwestią i czynnością w pewnej mierze techniczną. Dokumentacja jest bowiem jedynie właściwym przedstawieniem stanu faktycznego, jego opisem i analizą. Właściwe zaplanowane transakcji i ustalenie rozliczeń na odpowiednim poziomie na przyszłość pozwoli ukształtować współpracę w sposób, który wyeliminuje ryzyko podatkowe.

Przykład

Funkcje pełnione przez licencjodawcę przy umowach licencyjnych na znak towarowy w najprostszym schemacie transakcji będą takie same, a mimo to przyjęta stawka wynagrodzenia może być zupełnie inna. Nie da się więc odnieść do siebie stawek wynagrodzenia z tytułu udzielenia licencji np. w branży deweloperskiej, farmaceutycznej czy rozrywkowej.

Raporty i analizy

Powszechnie dostępne raporty oraz dane dotyczące cen oraz ogólnej rynkowości w danych branżach mogą być istotnym elementem uzasadniającym rynkowość transakcji w przypadkach, gdy podatnik nie musi dysponować analizą porównawczą. Warto być w tym obszarze na bieżąco, zbierać publikowane w prasie i internecie zestawienia, analizy i porównania działalności w swojej branży. Szczególnej uwadze należy poddać wszelkiego rodzaju raporty analizujące ceny obowiązujące w danym obszarze i na danym rynku.

Umowa między stronami

Przy analizie transakcji pod kątem sporządzenia dokumentacji, zwykle punktem wyjścia powinna być umowa między stronami. Nie oznacza to jednak, że ma ona przeważające znaczenie. Prawo cywilne w większości kwestii w ogóle nie wymaga istnienia pisemnego kontraktu między stronami, więc strony mogą dowolnie ułożyć łączący je stosunek prawny, w ogóle tego nie stwierdzając w postaci pisemnej umowy.

Powszechnie spotykane jest niestosowanie terminów płatności, zasad dotyczących składania zamówień czy np. terminów realizacji dostaw. W umowach znajduje się także wiele zapisów niestosowanych w praktyce. Z kolei wiele postanowień wiążących strony nie znajduje odzwierciedlenia w sporządzonym kontrakcie. Nie oznacza to jednak, że umowę należy pominąć. Jest ona zawsze istotnym elementem dokumentującym samą transakcję i przy sporządzeniu dokumentacji cen transferowych warto się do niej odwołać, nawet jeżeli istnieją rozbieżności między stanem faktycznym a treścią kontraktu. Wtedy także należy na te rozbieżności wskazać w samej dokumentacji. Istotne może się również okazać wskazanie, dlaczego umowa nie była w określonych elementach realizowana. Nie są to obligatoryjne elementy dokumentacji, ich brak w żaden sposób nie może wpłynąć na ocenę przyjmowanych rozliczeń, ale może wzbudzić wątpliwości kontrolujących.

W przypadku sporządzania dokumentacji kilka lat od przeprowadzenia danej transakcji, trudności może sprawiać właściwe odtworzenie stanu faktycznego, szczególnie w przypadku transakcji jednorazowych realizowanych kilka lat wstecz. Wówczas, dla określenia przebiegu danej transakcji, najłatwiej odwołać się do umowy lub właśnie do dokumentacji cen transferowych. Rozbieżności między tymi dokumentami mogą znacznie utrudniać właściwe ustalenie sposobu, w jaki przebiegała transakcja. Może to być problemem także w trakcie kontroli, kiedy konieczne może być wyjaśnienie kontrolującym przebiegu transakcji.

Faktury i księgi

Z punktu widzenia analizy transakcji, konieczne jest przyjrzenie się także dokładnym rozliczeniom, które muszą znaleźć wyraz w dokumentacji księgowej. Wiele elementów wynika z samych faktur. O ile bowiem przepisy nie wskazują dokładnie, co musi znaleźć się w pisemnej umowie (poza obligatoryjnymi elementami w określonych typach umów), o tyle dość dokładne są regulacje dotyczące treści faktur. Także księgi podatnika mogą wiele powiedzieć na temat samej transakcji. Z tego powodu te elementy powinny zostać uwzględnione w dokumentacji, zwłaszcza gdy co innego wynika z treści pisemnej umowy.

Ważne! Od 2017 r., kiedy konieczne stało się wskazywanie w dokumentacji przepływów pieniężnych. One natomiast muszą znajdować potwierdzenie w dokumentach.

Korespondencja handlowa

W praktyce dużym problemem staje się brak danych dotyczących transakcji. W dużej mierze dotyczy to spółek wchodzących w skład międzynarodowych grup kapitałowych, w których centralnie ustalane ceny i schematy transakcji zostają narzucone wszystkim podmiotom powiązanym. Podobnie bywa także w biznesie o mniejszej skali, np. w transakcjach między spółkami powiązanymi na poziomie krajowym. W razie braku informacji o zasadach ustalania cen, sporządzenie dokumentacji może być znacznie trudniejsze, gdyż nawet jeśli cena jest rynkowa, to należy wskazać zasady, na podstawie których jest ona kalkulowana.

To sprawia, że przygotowując się do sporządzenia dokumentacji należy pozyskać wszelkie dokumenty od kontrahenta, zwłaszcza te, które dotyczą ustalenia cen. Istotna może się także okazać korespondencja handlowa i biznesowa w tym zakresie oraz wszelkie pozyskane informacje.

Usługi niematerialne

Ponieważ organ może żądać dowodów potwierdzających wykonanie umowy, problemem może być przede wszystkim udowodnienie wykonania usług niematerialnych. W tego typu transakcjach istnieje bowiem ryzyko sztucznych przepływów pieniężnych. Należy także wykazać w jakim zakresie dana usługa była wykonywana. W tym przypadku nie sposób wskazać jednak, co będzie dobrym dowodem, gdyż może nim być w zasadzie wszystko. Ważne jest jedynie, by to co można przedstawić organowi, było wiarygodne i możliwie dokładnie określało zakres świadczonych usług.

—Krzysztof Wiśniewski jest dyrektorem departamentu w Mariański Group Kancelarii Prawno-Podatkowej

—Przemysław Kaczmarek jest aplikantem radcowskim w Departamencie Doradztwa Podatkowego i Prawnego w Mariański Group Kancelarii Prawno-Podatkowej

podstawa prawna: art. 9a i art. 11 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn. DzU z 2018 r. poz. 1036 ze zm.)

podstawa prawna: art. 25 i art. 25a ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. DzU z 2018 r. poz. 200 ze zm.)

podstawa prawna: Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations, wersja z 10 lipca 2017 roku w