Zgodnie z art. 2 ust. 1 pkt 19 prawa dewizowego, działalnością kantorową jest regulowana działalność gospodarcza polegająca na kupnie i sprzedaży wartości dewizowych (tj. zagranicznych środków płatniczych oraz złota i platyny dewizowej), a także pośrednictwie w ich kupnie i sprzedaży. Wymaga ona wpisu do rejestru działalności kantorowej, prowadzonego przez prezesa NBP. Sprzedaż wartości dewizowych, kupionych w ramach działalności kantorowej, może być dokonywana po wprowadzeniu tych wartości do ewidencji wszystkich operacji powodujących zmianę stanu wartości dewizowych i waluty polskiej, na podstawie wpisu określającego datę realizacji transakcji. Ewidencja ta obejmuje transakcje rozliczane w kantorze, za pośrednictwem rachunków bankowych lub w części w kantorze i w części za pośrednictwem rachunków bankowych, a także operacje przemieszczania wartości dewizowych lub waluty polskiej między kasą, a rachunkami bankowymi. Wpis do ewidencji powinien być dokonany niezwłocznie po zawarciu transakcji lub przeprowadzeniu operacji, a jeżeli transakcja jest realizowana w innym terminie, niż termin jej zawarcia, wpis uzupełnia się o datę realizacji transakcji niezwłocznie po jej zrealizowaniu. Przedsiębiorca, prowadząc ww. ewidencję, zobligowany jest zapewnić w każdym momencie możliwość ustalenia aktualnego stanu kasy w poszczególnych wartościach dewizowych i w walucie polskiej (§ 3 ust. 4 i 5 rozporządzenia ministra finansów z 24 września 2004 r. w sprawie wyposażenia lokalu przeznaczonego do wykonywania działalności kantorowej oraz sposobu prowadzenia ewidencji i wydawania dowodów kupna i sprzedaży wartości dewizowych; DzU nr 219, poz. 2220).

Uwaga! Na przedsiębiorcy, który wykonuje działalność kantorową, ciąży obowiązek wydawania dowodów kupna i sprzedaży, imiennych lub na okaziciela, przy każdej umowie kupna (sprzedaży) wartości dewizowych, stanowiących przedmiot obrotu.

Rozliczenie VAT

Dla potrzeb VAT, podstawą opodatkowania działalności kantorowej jest ogólny, dodatni wynik transakcji, zrealizowany w danym okresie z tytułu zakupu i sprzedaży walut. Stąd za zapłatę, o której mowa w art. 29a ust. 1 ustawy o VAT, z tytułu świadczenia usług wymiany walut należałoby przyjąć uzyskaną przez kantor marżę, czyli różnicę między ceną zakupu a ceną sprzedaży danej waluty obcej. Jednak na podstawie art. 43 ust. 1 pkt 7 ustawy o VAT, transakcje (łącznie z pośrednictwem) dotyczące walut podlegają zwolnieniu od VAT (por. interpretację Izby Skarbowej w Poznaniu z 4 grudnia 2013 r., ILPP1/443-827/13-3/AW; interpretację Izby Skarbowej w Katowicach z 16 maja 2014 r., IBPP2/443-156/14/ICz).

Transakcje wymiany walut (operacje kantorowe) są transakcjami na pieniądzach, czyli rzeczach oznaczonych tylko co do gatunku, realizowanymi z wieloma podmiotami jednocześnie. To oznacza, że gdy w danym okresie przeprowadzana jest duża liczba podobnych transakcji, nie sposób ustalić, po jakiej cenie został zakupiony dany pieniądz i czy jego sprzedaż przyniosła zysk, czy stratę. W takiej sytuacji, przy braku pobieranych opłat (prowizji), podstawą opodatkowania jest ogólny wynik tran- sakcji usługodawcy (kantoru) w danym okresie. Różnica pomiędzy ceną kupna a ceną sprzedaży stanowi jedyny odpowiednik ceny, jaką kantor uzyskałby, gdyby miał zawrzeć w tej samej chwili i na takich samych warunkach dwie odpowiadające sobie transakcje kupna i sprzedaży tych samych kwot, w tych samych walutach (interpretacja Izby Skarbowej w Katowicach z 15 stycznia 2015 r., IBPP2/443-1036/14/IK).

W ewidencji kantoru...

Transakcje walutowe przeprowadzane przez kantor z bankiem, przy pomocy posiadanych w tym banku rachunków bankowych, wymagają następującej ewidencji w księgach kantoru:

1. Sprzedaż waluty obcej na rzecz banku

Wn „Koszty finansowe"

Ma „Rachunki bankowe" (rachunek walutowy)

oraz równolegle

Wn „Rachunki bankowe" (rachunek bieżący)

Ma „Przychody finansowe"

2. Zakup waluty obcej od banku

Wn „Rachunki bankowe" (środki pieniężne w drodze)

Ma „Rachunki bankowe" (rachunek bieżący)

oraz równolegle

Wn „Rachunki bankowe" (rachunek walutowy)

Ma „Rachunki bankowe" (środki pieniężne w drodze)

Transakcje walutowe dokonywane przez kantor z bankiem (sprzedaż i nabycie walut obcych) powinny być ujmowane w księgach rachunkowych kantoru na dzień ich przeprowadzenia, po kursie rzeczywiście zastosowanym w tym dniu, czyli:

- po kursie kupna banku – w przypadku sprzedaży przez kantor waluty na rzecz banku lub

- po kursie sprzedaży danej waluty przez bank – w sytuacji nabycia przez kantor waluty od banku, względnie

- po kursie negocjowanym z bankiem (art. 30 ust. 2 pkt 1 ustawy o rachunkowości).

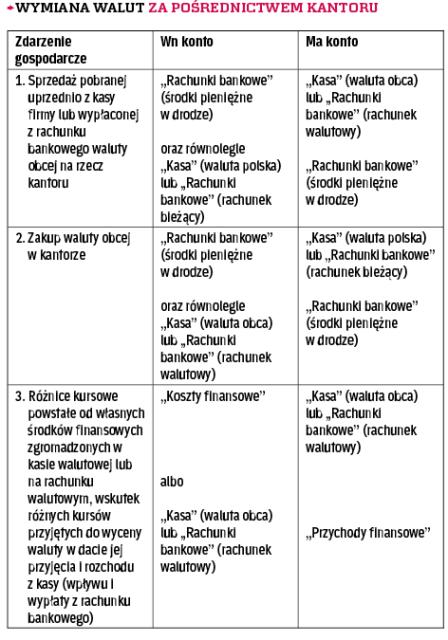

... i jego klienta

Transakcje walutowe realizowane przez przedsiębiorstwo za pośrednictwem kantoru należy wykazać w ewidencji księgowej na dzień ich przeprowadzenia, po kursie faktycznie zastosowanym w tym dniu, czyli po kursie kupna kantoru (w przypadku sprzedaży waluty obcej na rzecz kantoru) lub po kursie sprzedaży danej waluty przez kantor (w sytuacji zakupu waluty obcej w kantorze), względnie po kursie negocjowanym z kantorem.