Dofinansowanie publiczne jest nieodpłatną i bezzwrotną pomocą finansową, udzieloną danemu podmiotowi ze środków publicznych. Po otrzymaniu dofinansowania na przedsiębiorcy ciąży obowiązek wykorzystania środków finansowych zgodnie z celem, na jaki zostały przyznane oraz z obowiązującymi w tym zakresie przepisami prawnymi. Środki wykorzystane niezgodnie z przeznaczeniem, pobrane nienależnie lub w nadmiernej wysokości podlegają zwrotowi do budżetu państwa. Generalnie, z punktu widzenia prawa bilansowego, dofinansowanie może odnosić się do przychodów lub do aktywów:

1. W pierwszym przypadku, służy ono pokryciu bieżącej działalności operacyjnej przedsiębiorcy, obejmującej obrót towarami, wyrobami i usługami.

2. W drugim przypadku, dofinansowanie przeznaczone jest na nabycie, budowę lub modernizację aktywów trwałych (środków trwałych, w tym w budowie oraz wartości niematerialnych i prawnych).

Otrzymanie i właściwe rozliczenie dofinansowania do aktywów uwarunkowane jest wydatkowaniem środków publicznych, zgodnie z ich przeznaczeniem, uwzględniającym:

- typ subsydiowanych aktywów,

- okres, w którym aktywa te powinny zostać nabyte, wybudowane lub użytkowane,

- miejsce ich lokalizacji (składowania).

Specyficzną kategorią dofinansowania jest refundacja kosztów wyposażenia (doposażenia) nowych stanowisk pracy oraz dotacja do wynagrodzeń osób niepełnosprawnych.

Zależy od przeznaczenia

Sposób ujęcia przyznanego dofinansowania w ewidencji księgowej, a następnie w sprawozdaniu finansowym, zależy w głównej mierze od jego przeznaczenia. Ponadto, dla celów bilansowych dotacje – co do zasady – należy rozpoznawać kasowo. W efekcie, wpływ dofinansowania na rachunek bankowy beneficjenta w ciągu roku obrotowego wymaga zaewidencjonowania:

1. Jeżeli dofinansowanie dotyczy pokrycia bieżącej działalności operacyjnej przedsiębiorcy (dofinansowanie do cen sprzedaży towarów, wyrobów i usług)

Wn „Rachunki bankowe"

Ma „Pozostałe rozrachunki" lub „Sprzedaż produktów (usług)" lub „Sprzedaż towarów"

2. Jeżeli dofinansowanie dotyczy zakupu lub wytworzenia aktywów trwałych (i nie wpływa ono na zwiększenie kapitałów własnych)

Wn „Rachunki bankowe"

Ma „Rozliczenia międzyokresowe przychodów"

3. W sytuacji dofinansowania na inne cele, niż refinansowanie bieżącej działalności operacyjnej podmiotu lub zakupu (wytworzenia) aktywów trwałych (art. 3 ust. 1 pkt 32 lit. h ustawy o rachunkowości; dalej: uor)

Wn „Rachunki bankowe"

Ma „Pozostałe przychody operacyjne".

Przykład

Z dofinansowaniem na inne cele niż refinansowanie bieżącej działalności operacyjnej lub zakup (wytworzenie) aktywów trwałych mamy do czynienia w przypadku:

- np. dotacji na pokrycie kosztów organizacji konferencji;

- refundacji wydatków na udział w targach;

- dofinansowania nabycia składników majątku o niskiej wartości początkowej, nieprzekraczającej 3500 zł, traktowanych jak zakup materiałów, ujęty bezpośrednio w ciężar kosztów zużycia, w miesiącu przyjęcia ich do używania;

- zwrotu kosztów związanych z zatrudnianiem osób bezrobotnych;

- refundacji otrzymanej w związku z zatrudnianiem młodocianych pracowników, dotyczącej wypłacanych im wynagrodzeń oraz składek na ubezpieczenia społeczne od tych wynagrodzeń

W przypadku dofinansowania bieżącej działalności operacyjnej przedsiębiorstwa (jeżeli bezpośrednio wpływa ono na cenę zbywanych towarów lub świadczonych usług), należny VAT trzeba zaksięgować:

- Wn „Pozostałe rozrachunki" lub „Sprzedaż produktów (usług)" lub „Sprzedaż towarów"

- Ma „Rozrachunki publicznoprawne"

Przyznanie to nie to samo co przelew

Postanowienie o udzieleniu dofinansowania nie jest tożsame z wpływem środków na rachunek beneficjenta, z uwagi na możliwość jego cofnięcia przez instytucję dotującą – wobec niespełnienia przez beneficjenta określonych warunków. Stąd, do czasu rzeczywistego wpływu środków pochodzących z przyznanego dofinansowania na konto bankowe, refundacja nie podlega ewidencji księgowej. Powinna zostać ona ujęta na koncie pozabilansowym:

- Wn „Należności warunkowe" – natomiast w dacie wpływu środków na rachunek beneficjenta, należy ją wyksięgować z ewidencji pozabilansowej, zapisem

- Ma „Należności warunkowe".

Do rozliczenia w czasie

Zgodnie z art. 41 ust. 1 pkt 2 uor, środki pieniężne otrzymane tytułem dofinansowania nabycia lub wytworzenia środków trwałych, w tym także środków trwałych w budowie oraz prac rozwojowych zalicza się – co do zasady – do rozliczeń międzyokresowych przychodów. Otrzymane dofinansowanie pozostaje na ww. koncie w niezmienionej (tj. otrzymanej) wysokości, do czasu przyjęcia do używania sfinansowanych z dotacji aktywów trwałych (Wn „Środki trwałe" lub „Wartości niematerialne i prawne"; Ma „Rozliczenie zakupu" lub „Środki trwałe w budowie" lub „Rozliczenia międzyokresowe kosztów" lub „Inne rozliczenia międzyokresowe"). Dopiero z chwilą rozpoczęcia ich amortyzacji następuje stopniowe odpisywanie dofinansowania, równolegle do odpisów amortyzacyjnych, na pozostałe przychody operacyjne, zapisem:

1. Zaliczenie w ciężar kosztów działalności operacyjnej miesięcznego odpisu amortyzacyjnego

Wn „Koszty według rodzajów" (amortyzacja) lub odpowiednie konto zespo- łu 5

Ma „Odpisy umorzeniowe środków trwałych oraz wartości niematerialnych i prawnych"

2. Rozliczenie dofinansowania (zapis równoległy)

Wn „Rozliczenia międzyokresowe przychodów"

Ma „Pozostałe przychody operacyjne".

Uwaga! Gdy dany składnik aktywów trwałych został dofinansowany jedynie częściowo ze środków publicznych, wówczas konto pozostałych przychodów operacyjnych uznaje się w wysokości odpowiadającej wartości udzielonego dofinansowania.

Jeśli przeprowadzone prace rozwojowe nie spowodują powstania składnika aktywów trwałych pod postacią wartości niematerialnych i prawnych, wtedy udzielone dofinansowanie należy zaliczyć do pozostałych przychodów operacyjnych:

- Wn „Rozliczenia międzyokresowe przychodów",

- Ma „Pozostałe przychody operacyjne".

Odpisy bez względu na źródło finansowania...

Odpisy amortyzacyjne dla celów bilansowych dokonywane są od ustalonej, zgodnie z art. 28 uor, wartości początkowej aktywów trwałych (którą jest ich cena nabycia lub koszt wytworzenia), według zasad ogólnych, określonych w art. 32–33 uor. Odpisy są dokonywane niezależnie od źródeł sfinansowania aktywów trwałych. Otrzymane dofinansowanie na nabycie/wytworzenie aktywów trwałych nie determinuje zatem ani ich wartości początkowej, ani wysokości i sposobu dokonywania od nich odpisów amortyzacyjnych.

... ale nie w podatkach

Natomiast dla celów podatkowych, odpisy amortyzacyjne dokonane od tej części wartości aktywów trwałych, która została sfinansowana ze środków publicznych, nie są kosztem uzyskania przychodów (art. 23 ust. 1 pkt 45 ustawy o PIT; art. 16 ust. 1 pkt 48 ustawy o CIT).

Podmiot dokonujący odpisów amortyzacyjnych, oddzielnie dla celów bilansowych i podatkowych, powinien odpowiednio dopasować księgi rachunkowe, w szczególności prowadzić osobne ewidencje analityczne (np. odrębne tabele amortyzacyjne). Do tego celu mogą służyć stosowne moduły oprogramowania finansowo-księgowego. Możliwe jest także wydzielenie w ewidencji księgowej, z konta zespołu 4, kont analitycznych z podziałem na amortyzację stanowiącą koszt podatkowy i amortyzację niestanowiącą kosztów uzyskania przychodów:

- Wn „Koszty według rodzajów" (amortyzacja) lub odpowiednie konto zespołu 5

– (w analityce: Amortyzacja niestanowiąca kosztów podatkowych);

- Wn „Koszty według rodzajów" (amortyzacja) lub odpowiednie konto zespołu 5

– (w analityce: Amortyzacja stanowiąca koszty podatkowe).

Przykład

Stosując konta analityczne służące ewidencji amortyzacji podatkowej i niestanowiącej kosztów podatkowych miesięczny odpis amortyzacyjny można zaewidencjonować:

1. W części stanowiącej koszty uzyskania przychodów:

- Wn „Koszty według rodzajów" (amortyzacja) (w analityce: Amortyzacja stanowiąca koszty podatkowe)

2. W części niestanowiącej kosztów uzyskania przychodów

- Wn „Koszty według rodzajów" (amortyzacja) (w analityce: Amortyzacja niestanowiąca kosztów podatkowych)

3. Wartość odpisów ogółem

- Ma „Odpisy umorzeniowe środków trwałych oraz wartości niematerialnych i prawnych".

Bez podatku odroczonego

Różnica między amortyzacją księgową, a podatkową spowodowana częściowym sfinansowaniem nabycia/wytworzenia danego składnika aktywów trwałych z bezzwrotnej pomocy publicznej, stanowi różnicę trwałą. Tego rodzaju różnice nie implikują żadnych skutków w zakresie rozliczeń podatku dochodowego w przyszłości (determinują bieżący podatek dochodowy). W związku z tym, nie wystąpi też obowiązek utworzenia aktywów lub rezerw z tytułu odroczonego podatku dochodowego (art. 37 uor).

Po stronie przychodów

Na osobnym koncie analitycznym (prowadzonym w ramach pozostałych przychodów operacyjnych) należy także wykazywać przychody dotyczące otrzymanego dofinansowania publicznego. Umożliwi to właściwe określenie podstawy opodatkowania. Dla celów podatku dochodowego, publiczne dofinansowanie wydatków poniesionych na nabycie aktywów trwałych nie jest bowiem przychodem podatkowym (jest wolne od podatku; art. 14 ust. 2 pkt 2 ustawy o PIT; art. 17 ust. 1 pkt 21 ustawy o CIT).

Natomiast otrzymane dofinansowanie w części pokrywającej nabycie wyposażenia (niezaliczanego do środków trwałych) stanowi przychód podlegający opodatkowaniu, a wydatki dotyczące tej części zalicza się do kosztów podatkowych.

Dwa rodzaje składników majątku

Gdy udzielone dofinansowanie publiczne obejmuje zarówno środki trwałe, jak i niskocenne składniki majątku (np. wyposażenie), wówczas możliwa jest ewidencja przyznanych środków na koncie „Pozostałe rozrachunki" i następnie (w dacie zakończenia budowy środka trwałego) ich rozliczenie:

1. W odniesieniu do środków trwałych

Wn „Pozostałe rozrachunki"

Ma „Rozliczenia międzyokresowe przychodów"

2. W odniesieniu do aktywów o małej wartości (niezaliczanych do środków trwałych)

Wn „Pozostałe rozrachunki"

Ma „Pozostałe przychody operacyjne".

Dopuszczalne jest także rozwiązanie polegające na wykazaniu środków publicznych udzielonych na sfinansowanie zarówno środków trwałych, jak i składników aktywów niezaliczanych do środków trwałych – w całości na koncie „Rozliczenia międzyokresowe przychodów", a następnie zapisanie dofinansowania, w części odnoszącej się do niskocennych aktywów, traktowanych jak materiały – w dacie ich przekazania do używania – na dobro „Pozostałych przychodów operacyjnych":

- Wn „Rozliczenia międzyokresowe przychodów"

- Ma „Pozostałe przychody operacyjne".

Po odpisaniu niskocennych składników aktywów, konto „Rozliczenia międzyokresowe przychodów" będzie obejmować jedynie część odnoszącą się do środków trwałych, podlegających rozliczeniu w myśl art. 41 ust. 1 pkt 2 uor.

Zaliczka

Jeśli dofinansowanie jest wypłacane w formie zaliczek, jeszcze zanim przedsiębiorca (beneficjent) poniósł wydatek na zakup/wytworzenie danego składnika aktywów trwałych, wówczas wskazana jest wstępna (przejściowa) ewidencja otrzymanych w ten sposób środków na koncie „Pozostałe rozrachunki" lub na koncie „Rozliczenia międzyokresowe przychodów". W chwili uzgodnienia, jaka część wydatków wiąże się z nakładami na aktywa trwałe, a jaka obciąża koszty bieżące, będzie miało miejsce jej przeksięgowanie:

1. W razie ujęcia na koncie pozostałych rozrachunków (odpowiednio na rozliczenia międzyokresowe przychodów lub pozostałe przychody operacyjne)

Wn „Pozostałe rozrachunki"

Ma „Rozliczenia międzyokresowe przychodów" lub konto „Pozostałe przychody operacyjne"

2. W przypadku ujęcia na koncie rozliczeń międzyokresowych przychodów (wydatki zakwalifikowane do aktywów trwałych pozostaną na tym koncie, a kwota odpowiadająca wydatkom dotyczącym kosztów obciąży pozostałe przychody operacyjne)

Wn „Rozliczenia międzyokresowe przychodów"

Ma „Pozostałe przychody operacyjne".

Uwaga! Bez względu na sposób przekazania środków publicznych (zwrot poniesionych wydatków, zaliczka), koszty dotyczące danej inwestycji powinny zostać zaewidencjonowane według reguł ogólnych, tj. ujęte na właściwych kontach zespołów: 0, 4, 5 lub 7. Pożądane jest także wyodrębnienie kont analitycznych dla realizowanych inwestycji.

Sprzedaż, gdy nierozliczone

W przypadku zbycia nie w pełni zamortyzowanego środka trwałego, sfinansowanego ze środków publicznych (tj. w sytuacji, gdy dofinansowanie nie zostało jeszcze rozliczone), nierozliczoną wartość dotacji należy wyksięgować.

Ujęcie w księgach samej sprzedaży dotowanego uprzednio środka trwałego powinno odbywać się zgodnie z reguła- mi ogólnymi >patrz przykład poniżej.

Przykład

Przychody i koszty dotyczące sprzedaży nie w pełni zamortyzowanego składnika aktywów sfinansowanego z dotacji – jako związane pośrednio z działalnością operacyjną podmiotu – powinny zasilać odpowiednio pozostałe przychody i koszty operacyjne (art. 3 ust. 1 pkt 32 lit. b uor):

1. Wystawienie faktury dokumentującej sprzedaż środka trwałego, którego zakup został sfinansowany ze środków publicznych

- Wn „Pozostałe rozrachunki"

- Ma „Rozrachunki publicznoprawne"

- Ma „Pozostałe przychody operacyjne"

2. Rozchód środka trwałego w związku z jego sprzedażą

a) dotychczasowe umorzenie

- Wn „Odpisy umorzeniowe środków trwałych oraz wartości niematerialnych i prawnych"

- Ma „Środki trwałe"

b) wartość nieumorzona

- Wn „Pozostałe koszty operacyjne"

- Ma „Środki trwałe"

3. Przeksięgowanie nierozliczonej kwoty dofinansowania na pozostałe przychody operacyjne

- Wn „Rozliczenia międzyokresowe przychodów"

- Ma „Pozostałe przychody operacyjne"

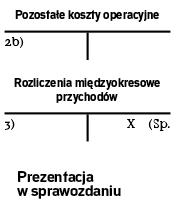

Prezentacja w sprawozdaniu

Otrzymane dofinansowanie publiczne powinno znaleźć odzwierciedlenie we właściwych (zależnych od przeznaczenia otrzymanych środków) pozycjach sprawozdania finansowego. Dofinansowanie na pokrycie bieżącej działalności operacyjnej przedsiębiorcy (dopłata do cen sprzedaży towarów, wyrobów i usług) wykazuje się w rachunku zysków i strat jako:

- „Przychody netto ze sprzedaży produktów" lub

- „Przychody netto ze sprzedaży towarów i materiałów".

Dofinansowanie na zakup lub wytworzenie aktywów trwałych ujmowane jest natomiast w pasywach bilansu jako „Inne rozliczenia międzyokresowe" (z podziałem na długo i krótkoterminowe). Z kolei, dofinansowanie przeznaczone na inne cele, niż refinansowanie bieżącej działalności operacyjnej podmiotu lub zakup (wytworzenie) aktywów trwałych, wykazywane jest w rachunku zysków i strat pod pozycją „Dotacje".

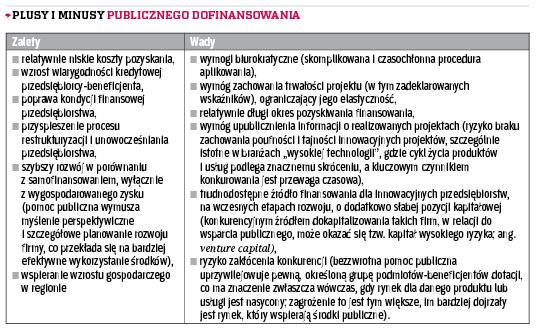

Niski koszt, znaczna biurokracja

Pomoc publiczna, poprzez wywieranie pozytywnego wpływu na stabilizację koniunktury gospodarczej, przyczynia się do rozwoju przedsiębiorstw oraz do poprawy ich rynkowej konkurencyjności. Tego typu wsparcie stanowi, z punktu widzenia przedsiębiorców, preferowane źródło finansowania, ponieważ zasilając ich kapitałowo (przy niskim poziomie wydatków w formie: kosztów aplikowania i obsługi projektu, kosztów niekwalifikowanych, kosztów finansowania pomostowego, kosztów alternatywnych będących następstwem wymogu trwałości efektów projektu, po jego zakończeniu), pozwala równocześnie ograniczyć korzystanie z instrumentów dłużnych.