- W ostatnich dniach otworzyłem niewielki sklep z zabawkami i artykułami biurowymi. Podatek dochodowy rozliczam na zasadach ogólnych (skala podatkowa). Prowadzę podatkową księgę przychodów i rozchodów metodą kasową. Zabawki i artykuły biurowe kupuję od innych firm (podatników VAT czynnych). Na potwierdzenie zakupu dostaję faktury. Jestem podatnikiem VAT czynnym, a zatem podatek naliczony przy nabyciu tych towarów odliczę w składanej przeze mnie deklaracji VAT-7K. Za nabyte towary płacę wyłącznie przelewem bankowym. Jak w podatkowej księdze przychodów i rozchodów ująć zakup towarów? – pyta czytelnik.

Zgodnie z art. 22 ust. 1 ustawy o PIT, kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23 ust. 1 ustawy o PIT.

Aby wydatek poniesiony przez podatnika był dla niego kosztem uzyskania przychodu, musi spełniać następujące warunki:

- został poniesiony przez podatnika, tj. w ostatecznym rozrachunku musi zostać pokryty z zasobów majątkowych podatnika (wydatki, które zostały poniesione na działalność podatnika przez osoby inne niż podatnik, nie są jego kosztem uzyskania przychodu),

- jest definitywny (rzeczywisty), tj. wartość poniesionego wydatku nie została podatnikowi w jakikolwiek sposób zwrócona,

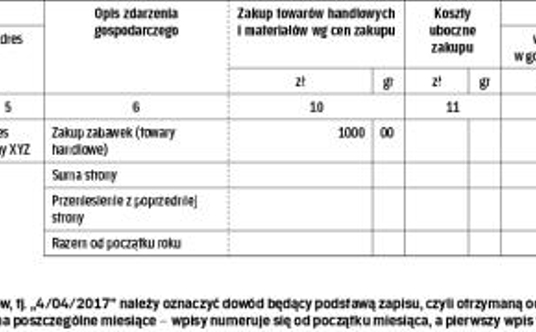

Wzór – Zapisy w pkpir – kwiecień 2017 r.

- pozostaje w związku z prowadzoną przez podatnika działalnością gospodarczą,

- został poniesiony w celu uzyskania, zachowania lub zabezpieczenia przychodów lub może mieć wpływ na wielkość osiągniętych przychodów,

- został właściwie udokumentowany,

- nie może znajdować się w grupie wydatków, których zgodnie z art. 23 ustawy o PIT nie uważa się za koszty uzyskania przychodów.

Zgodnie z art. 23 ust. 1 pkt 43 lit. a ustawy o PT, nie uważa się za koszty uzyskania przychodów podatku od towarów i usług, z tym że jest kosztem uzyskania przychodów podatek naliczony:

- jeżeli podatnik jest zwolniony od podatku od towarów i usług lub nabył towary i usługi w celu wytworzenia albo odprzedaży towarów lub świadczenia usług zwolnionych od podatku od towarów i usług,

- w tej części, w której zgodnie z przepisami o podatku od towarów i usług podatnikowi nie przysługuje obniżenie kwoty lub zwrot różnicy podatku od towarów i usług – jeżeli naliczony podatek od towarów i usług nie powiększa wartości środka trwałego lub wartości niematerialnej i prawnej,

Wydatki na zakup towarów – zabawek i materiałów biurowych (udokumentowany fakturami) w prowadzonym przez czytelnika sklepie będą dla niego kosztem uzyskania przychodów, w cenie nabycia netto, tj. bez naliczonego VAT.

Uwaga! Podatnicy prowadzący pozarolniczą działalność gospodarczą nie zaliczają do kosztów uzyskania przychodów kosztu w tej części, w jakiej płatność dotycząca transakcji określonej w art. 22 ustawy z 2 lipca 2004 r. o swobodzie działalności gospodarczej (tekst jedn. DzU z 2016 r. poz. 1829 ze zm.) została zrealizowana bez pośrednictwa rachunku płatniczego (art. 22p ust. 1 ustawy o PIT). Ze stanu faktycznego przedstawionego w pytaniu wynika, że czytelnik płaci za nabywane towary (zabawki i materiały biurowe) wyłącznie przelewem bankowym, a zatem ograniczenia wynikające z art. 22p ustawy o PIT go nie dotyczą.

Klasyfikacja

Szczegółowe zasady prowadzenia podatkowej księgi przychodów i rozchodów regulują przepisy rozporządzenia ministra finansów z 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (tekst jedn. DzU z 2014 r., poz. 1037 ze zm.; dalej: rozporządzenie).

Stosownie do § 12 ust. 3 pkt 1 rozporządzenia, podstawą zapisów w księdze są dowody księgowe, którymi są faktury, faktury VAT RR, rachunki oraz dokumenty celne, zwane dalej „fakturami", wystawione zgodnie z odrębnymi przepisami.

Zatem otrzymywane od kontrahentów faktury potwierdzające zakup towarów handlowych (zabawek i materiałów biurowych) są dla czytelnika podstawą do ujęcia poniesionych wydatków jako kosztów uzyskania przychodów.

Towarami handlowymi (>patrz ramka) są wyroby przeznaczone do sprzedaży w stanie nieprzerobionym, a także produkty uboczne uzyskiwane przy prowadzeniu działów specjalnych produkcji rolnej (zob. § 3 pkt 1 lit. a rozporządzenia).

Zakup materiałów podstawowych oraz towarów handlowych musi być wpisany do księgi, z zastrzeżeniem § 30 rozporządzenia, niezwłocznie po ich otrzymaniu, najpóźniej przed przekazaniem do magazynu, przerobu lub sprzedaży (zob. § 17 ust. 1 rozporządzenia).

Biuro rachunkowe do 20. dnia miesiąca...

W razie prowadzenia księgi przez biuro rachunkowe, zapisy są ujmowane w porządku chronologicznym na podstawie dowodów, o których mowa w § 12–16 rozporządzenia, oraz sum miesięcznych przychodów wynikających z ewidencji sprzedaży, o której mowa w § 8 ust. 1 pkt 2 rozporządzenia, lub danych wynikających z raportów miesięcznych skorygowanych o kwoty mające wpływ na wysokość przychodu, o których mowa w § 20 ust. 2 rozporządzenia, przekazywanych przez podatnika zgodnie z postanowieniami umowy, w czasie zapewniającym prawidłowe i terminowe rozliczenia z budżetem, lecz nie później niż do dnia 20. każdego miesiąca za miesiąc poprzedni (zob. § 30 ust. 1 rozporządzenia). Zasady te stosuje się odpowiednio do podatników prowadzących przedsiębiorstwa wielozakładowe (zob. § 30 ust. 2 i ust. 3 rozporządzenia), jednak z przedstawionego stanu faktycznego nie wynika, aby czytelnik takie prowadził.

...a przedsiębiorca wpisuje niezwłocznie

Gdy czytelnik będzie prowadził podatkową księgę przychodów i rozchodów samodzielnie, to zapisy dotyczące wydatków na zakup towarów handlowych (zabawek i materiałów biurowych) powinien ujmować w księdze niezwłocznie po ich otrzymaniu, najpóźniej przed przekazaniem do magazynu, przerobu lub sprzedaży. Jeżeli podatnik nie otrzyma od kontrahenta specyfikacji nabytych towarów, to obowiązkowo musi sporządzić opis, o którym mowa w § 16 rozporządzenia.

Schemat ewidencjonowania

Jak wynika z objaśnień do podatkowej księgi przychodów i rozchodów, do wpisywania zakupu materiałów oraz towarów handlowych według cen zakupu jest przeznaczona kolumna 10.

Cena zakupu oznacza cenę, jaką nabywca płaci za zakupione składniki majątku, pomniejszoną o podatek od towarów i usług, podlegający odliczeniu zgodnie z odrębnymi przepisami, a przy imporcie powiększoną o należne cło, podatek akcyzowy oraz opłaty celne dodatkowe, obniżoną o rabaty, opusty i inne podobne obniżenia. W przypadku otrzymania składnika majątku w drodze darowizny lub spadku ceną nabycia jest wartość odpowiadająca cenie zakupu takiego samego lub podobnego składnika (zob. § 3 pkt 2 rozporządzenia).

Przykład

3 kwietnia 2017 r. przedsiębiorca nabył od firmy XYZ towary handlowe (zabawki) na łączna kwotę 1230 zł, w tym 230 zł VAT. Podatek naliczony zostanie odliczony w deklaracji VAT-7K za II kwartał 2017 r.

Zakup został udokumentowany fakturą nr 14/04/2017 wystawioną przez firmę XYZ 3 kwietnia 2017 r. Przedsiębiorca otrzymał tę fakturę razem z towarami 3 kwietnia 2017 r. Wydatki poniesione na nabycie zabawek są dla niego kosztem uzyskania przychodów w kwocie netto (tj. 1000 zł) w dacie ich poniesienia, tj. 3 kwietnia 2017 r. Wydatki te powinny zostać ujęte w kolumnie 10 „Zakup towarów handlowych i materiałów wg cen zakupu" podatkowej księgi przychodów i rozchodów >patrz wzór.

Uwaga na koszty uboczne

Na marginesie należy zauważyć, że kolumna 11 pkpir jest przeznaczona do wpisywania kosztów ubocznych związanych z zakupem, np. kosztów dotyczących transportu, załadunku i wyładunku, ubezpieczenia w drodze. Z przedstawionego stanu faktycznego nie wynika jednak, aby z zakupem zabawek i materiałów biurowych (towarów handlowych) związane były jakiekolwiek koszty uboczne.

* Numerem wpisu w podatkowej księdze przychodów i rozchodów, tj. „4/04/2017" należy oznaczyć dowód będący podstawą zapisu, czyli otrzymaną od firmy XYZ fakturę nr 14/04/2017 z 3 kwietnia 2017 r. Założyłem, że podatnik numeruje wpisy w księdze w podziale na poszczególne miesiące – wpisy numeruje się od początku miesiąca, a pierwszy wpis w każdym miesiącu zostanie oznaczony liczbą porządkową 01.

Autor jest doradcą podatkowym