Osoba prowadząca działalność gospodarczą z orzeczoną niepełnosprawnością ma szansę ograniczyć do minimum koszty opłacanych składek. Może skorzystać z preferencyjnego regulowania składek społecznych, uzyskać przynajmniej częściową ich refundację z PFRON, a nawet zwolnić się z opłacania składki zdrowotnej.

Pierwsza z tych ulg przysługuje na powszechnie obowiązujących zasadach. Nie wymaga więc niepełnosprawności. Każdy początkujący przedsiębiorca może przez pierwsze 24 miesiące prowadzenia działalności opłacać składki społeczne na preferencyjnych warunkach – licząc je od podstawy nie niższej niż 30 proc. minimalnego wynagrodzenia, jeśli:

- nie prowadzi i nie prowadził w ciągu 60 miesięcy kalendarzowych przed dniem startu tego biznesu żadnej pozarolniczej działalności,

- nie wykonuje tej działalności na rzecz byłego pracodawcy, na rzecz którego przed dniem jej rozpoczęcia wykonywał – w bieżącym lub w poprzednim roku kalendarzowym – czynności wchodzące w zakres tej działalności w ramach stosunku pracy lub spółdzielczego stosunku pracy.

Od 1 stycznia 2016 r. te niższe składki wynoszą 465,28 zł miesięcznie. Z tego 288,95 zł to składka zdrowotna, której część (7,75 proc. podstawy, tj. do 248,82 zł) można odliczyć od podatku.

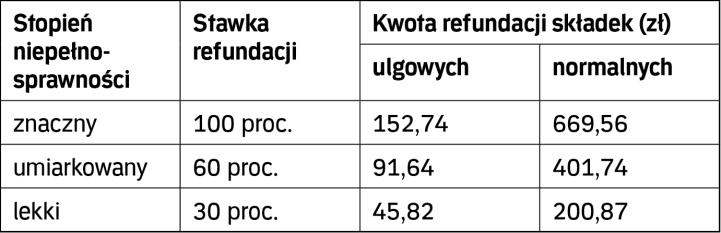

Druga pomoc, z której może skorzystać osoba prowadząca działalność, związana jest już z niepełnosprawnością i wynika z art. 25a ustawy z 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych. PFRON refunduje składki na obowiązkowe ubezpieczenia emerytalne i rentowe – i to zarówno wtedy, gdy przedsiębiorca płaci je na preferencyjnych, jak i ogólnych zasadach (od podstawy równej 60 proc. przeciętnej płacy).

Wysokość refundacji z PFRON zależy od posiadanego stopnia niepełnosprawności.

Taka refundacja przysługuje, jeśli przedsiębiorca:

- prowadzi działalność gospodarczą,

- ma orzeczenie o niepełnosprawności albo stopniu niepełnosprawności lub orzeczenie traktowane na równi z tym orzeczeniem bez względu na posiadany stopień niepełnosprawności,

- opłaca obowiązkowe składki w całości i terminie (z uchybieniem nie dłuższym niż 14 dni),

- nie ma zaległości wobec PFRON przekraczających ogółem 100 zł.

Fundusz nie refunduje składek na ubezpieczenie zdrowotne. Nie oznacza to jednak, że każdy prowadzący działalność ma obowiązek je płacić. Ustawa z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych przewiduje pewne preferencje dla niepełnosprawnych przedsiębiorców w tym zakresie.

Po pierwsze, zgodnie z jej art. 82 ust. 10, jeśli:

- prowadzący działalność legitymuje się umiarkowanym lub znacznym stopniem niepełnosprawności,

- prowadzona pozarolnicza działalność stanowi jedyne jego źródło przychodu,

może on opłacać składkę na ubezpieczenie zdrowotne w wysokości nieprzekraczającej kwoty należnej zaliczki na podatek dochodowy od osób fizycznych. Ta ulga nie ma jednak zastosowania, gdy podatek jest opłacany w formie ryczałtu od przychodów ewidencjonowanych lub w formie karty podatkowej.

Jeszcze dalej posunięte rozwiązanie przewiduje art. 82 ust. 10 ustawy zdrowotnej. Zwalnia w ogóle z obowiązku opłacania wspomnianej składki przedsiębiorcę posiadającego orzeczenie o znacznej lub umiarkowanej niepełnosprawności, jeśli spełnia on jeden z warunków:

- uzyskuje z działalności przychody w wysokości nieprzekraczającej miesięcznie 50 proc. kwoty najniższej emerytury (od 1 marca br. to 441,28 zł) lub

- opłaca z tej działalności podatek dochodowy w formie karty podatkowej.

–Marcin Nagórek, radca prawny