Zakupiliśmy wierzytelność za kwotę 70 000 zł. Czy kwota ta powinna zostać opodatkowana podatkiem od towarów i usług? Czy koszt nabycia tej wierzytelności to koszt podatkowy? Jeżeli uda nam się wyegzekwować pieniądze od dłużnika, to jak mamy ująć w księgach przychód na tej operacji? – pyta czytelniczka.

Podstawą nabycia wierzytelności jest umowa przelewu wierzytelności (cesja). Umowa jest zawierana między cedentem (zbywca wierzytelności) a cesjonariuszem (nabywca). Przedmiotem takiej umowy może być każda wierzytelność. Zgodnie z art. 509 kodeksu cywilnego (dalej: k.c.) operacja taka może zostać przeprowadzona bez zgody dłużnika, pod warunkiem że sprzedaż tej wierzytelności nie sprzeciwia się przepisom k.c., zastrzeżeniom umownym bądź właściwości danego zobowiązania. Dłużnik musi zostać poinformowany o zawarciu umowy przelewu wierzytelności i o tym, kto jest nabywcą wierzytelności. Nabycie wierzytelności łączy się z nabyciem wszelkich związanych z nią praw. Cesjonariusz ma więc prawo do naliczania odsetek.

Obrót wierzytelnościami przybiera dwie formy: bezpośrednią lub pośrednią. W formie bezpośredniej następuje nabycie wierzytelności celem odsprzedaży bądź windykacji. Natomiast forma pośrednia to factoring obsługiwany przez wyspecjalizowane jednostki.

Przykład

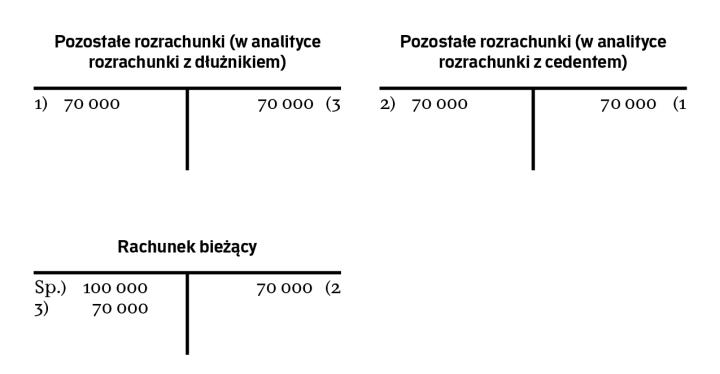

Spółka nabyła wierzytelność za cenę 70 000 zł. Wartość nominalna jest równa cenie nabycia.

Ewidencja księgowa

1. Ujęcie nabycia wierzytelności w księgach

Wn „Pozostałe rozrachunki" – w analityce rozrachunki z dłużnikiem 70 000 zł

Ma „Pozostałe rozrachunki" – w analityce rozrachunki z cedentem 70 000 zł

2. Uregulowanie zobowiązania wobec cedenta

Wn „Pozostałe rozrachunki" – w analityce rozrachunki z cedentem 70 000 zł

Ma „Rachunek bieżący" 70 000 zł

3. Uregulowanie należności przez dłużnika

Wn „Rachunek bieżący" 70 000 zł

Ma „Pozostałe rozrachunki" – w analityce rozrachunki z dłużnikiem 70 000 zł

Gdyby wartość nominalna nabytej wierzytelności była wyższa od ceny zakupu tej wierzytelności (a zazwyczaj tak jest), różnicę między tymi dwoma wartościami należy ująć na koncie „Rozliczenia międzyokresowe przychodów". Zakup wierzytelności to obrót wartościami pieniężnymi, a więc ich zakup to operacja finansowa. Przychody osiągnięte na tym zdarzeniu to przychody finansowe, a wszelkie koszty, np. utworzenie odpisu aktualizującego, zalicza się do kosztów finansowych.

Przykład

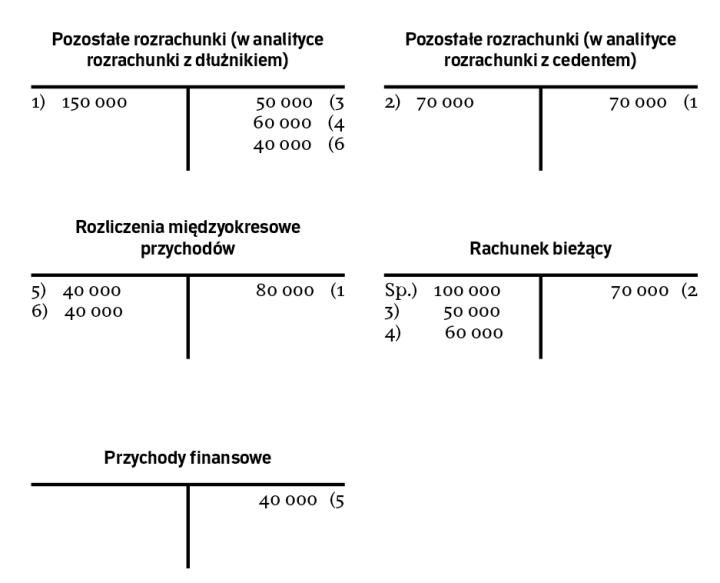

Spółka nabyła wierzytelność o wartości nominalnej 150 000 zł za cenę 70 000 zł.

Ewidencja księgowa

1. Ewidencja nabycia wierzytelności

Wn „Pozostałe rozrachunki" – w analityce rozrachunki z dłużnikiem 150 000 zł

Ma „Pozostałe rozrachunki" – w analityce rozrachunki z cedentem 70 000 zł

Ma „Rozliczenia międzyokresowe przychodów" 80 000 zł

2. Zapłata za wierzytelność cedentowi

Wn „Pozostałe rozrachunki" – w analityce rozrachunki z cedentem 70 000 zł

Ma „Rachunek bankowy" 70 000 zł

3. Dłużnik wpłacił na rachunek cesjonariusza

Wn „Rachunek bieżący" 50 000 zł

Ma „Pozostałe rozrachunki" – w analityce rozrachunki z dłużnikiem 50 000 zł

4. Uregulowanie kolejnej części zobowiązania przez dłużnika

Wn „Rachunek bieżący" 60 000 zł

Ma „Pozostałe rozrachunki" – w analityce rozrachunki z dłużnikiem 60 000 zł

5. Ujęcie zysku cesjonariusza

(łączne wpływy od dłużnika: 110 000 zł – cena nabycia wierzytelności 70 000 zł = zysk spółki: 40 000 zł)

Wn „Rozliczenia międzyokresowe przychodów" 40 000 zł

Ma „Przychody finansowe" 40 000 zł

6. Pozostałą część należności uznano za nieściągalną

Wn „Rozliczenia międzyokresowe przychodów" 40 000 zł

Ma „Pozostałe rozrachunki" – w analityce rozrachunki z dłużnikiem 40 000 zł

Uwaga! Jeżeli obrót wierzytelnościami jest działalnością podstawową spółki, to przychody i koszty związane z ich nabyciem nie mogą zostać zakwalifikowane do działalności finansowej, bowiem zdarzenie takie wynika z działalności statutowej spółki.

W rozliczeniu CIT...

Należy pamiętać o tym, że aby koszty zakupu wierzytelności zostały uznane za podatkowe, musi zostać osiągnięty przychód związany z nabytą wierzytelnością. Gdy uregulowanie zobowiązania przez dłużnika jest niemożliwe, to koszt związany z nabyciem wierzytelności nie może zostać uznany za koszt uzyskania przychodu. Jeżeli działania mające na celu wyegzekwowanie wierzytelności, będą skuteczne, a dłużnik ureguluje swój dług, wówczas mamy do czynienia z kosztem podatkowym. Gdy wierzytelność będzie spłacana w różnych latach, kosztem uzyskania przychodu będzie część wierzytelności równa kwocie wpływu od dłużnika w danym roku podatkowym.

...i VAT

W zakresie VAT zakup wierzytelności nie wiąże się z zakupem towaru ani ze świadczeniem usług. Nabywca wierzytelności nie świadczy żadnych usług na rzecz zbywcy wierzytelności – nabycie wierzytelności nie wiąże się z usługą finansową polegającą na ściąganiu środków pieniężnych od dłużników. Zakup wierzytelności nie łączy się z wykonywaniem czynności z zakresu działalności gospodarczej. Co za tym idzie, w tym zakresie nabywca nie jest podatnikiem VAT. W wyroku z 19 marca 2012 r. (I FPS 5/11 ) NSA wskazał, że: „nabycie wierzytelności pieniężnej, co wymaga podkreślenia, na własne ryzyko, w celu windykacji w swoim imieniu i na swoją rzecz nie jest odpłatną usługą w rozumieniu art. 5 ust. 1 pkt 1 ustawy o VAT (tym samym art. 8 ust. 1 tej ustawy), jeżeli różnica między wartością nominalną tych wierzytelności a ceną ich sprzedaży odzwierciedla rzeczywistą ekonomiczną wartość owych wierzytelności w chwili sprzedaży".

Uwaga! Jednak w tym przypadku należy pamiętać, że czynność ta opodatkowana jest podatkiem od czynności cywilnoprawnych.

Autorka jest starszą konsultantką w Grupie UHY ECA