Otrzymaliśmy decyzję naczelnika urzędu skarbowego, z którą się nie zgadzamy. Organ nie zbadał wszystkiego, co powinien, stąd taki, a nie inny wymiar podatku. Jak się możemy odwołać? – pyta czytelnik.

Odwołując się od decyzji organu podatkowego, podatnik neguje jego stanowisko, a tym samym chce, aby decyzja ta została zmieniona lub wręcz uchylona. Wniesienie odwołania w ustawowym terminie powoduje, że zaskarżona odwołaniem decyzja nie ma waloru ostateczności, a sprawa podlega ponownemu rozpoznaniu i rozstrzyganiu przez organ odwoławczy (wyrok WSA w Szczecinie z 7 grudnia 2011 r., I SA/Sz 788/11).

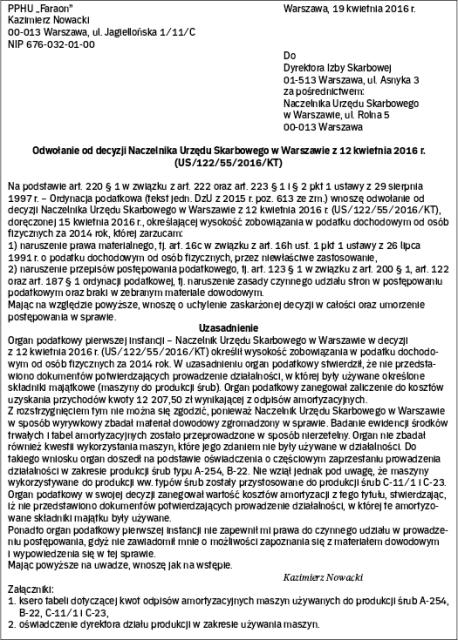

Stosownie do art. 220 ordynacji podatkowej (dalej: o.p.) od decyzji organu podatkowego wydanej w pierwszej instancji służy stronie odwołanie tylko do jednej instancji – do organu podatkowego wyższego stopnia. Artykuł 222 tej ustawy wskazuje, że odwołanie powinno zawierać zarzuty przeciw decyzji, określać istotę i zakres żądania będącego przedmiotem odwołania oraz wskazywać dowody uzasadniające to żądanie. Nie są to jednak wszystkie obligatoryjne elementy, jakie takie pismo – odwołanie musi zawierać. Samo odwołanie jest bowiem pismem, a więc musi zawierać również elementy pozwalające uznać go za pismo.

Strona i nie tylko

Podmiotem uprawnionym do wniesienia odwołania jest strona postępowania podatkowego, a więc podatnik, płatnik, inkasent lub ich następca prawny, a także osoby trzecie, żądające (ze względu na interes prawny) czynności organu podatkowego.

Mogą nimi być również podmioty uczestniczące w postępowaniu na prawach stron, np. rzecznik praw obywatelskich lub prokurator.

Postępowanie odwoławcze jest wszczynane na wniosek, nigdy z urzędu.

Niezbędne elementy

Odwołanie od decyzji jest rodzajem podania w rozumieniu art. 168 § 1 o.p., ale oprócz tego musi również zawierać elementy określone w art. 222 o.p. a więc zarzuty przeciw decyzji, opis istoty i zakresu żądania będącego przedmiotem odwołania i wskazanie dowodów uzasadniających to żądanie (wyrok WSA w Poznaniu z 3 kwietnia 2012 r., I SA/Po 108/12).

Odwołanie musi więc zawierać:

1. dane wnoszącego odwołanie (nazwa, imię, nazwisko, adres, NIP),

2. wskazanie zaskarżonej decyzji (data decyzji i jej numer),

3. dane organu wydającego decyzję,

4. wskazanie podstawy prawnej odwołania, np. naruszenie prawa materialnego poprzez błędną wykładnię lub sprzeczność ustaleń organu pierwszej instancji z treścią materiału dowodowego mającego istotne znaczenie dla sprawy,

5. zarzuty przeciw decyzji, a więc wskazanie uchybień uzasadniających żądania zawarte w odwołaniu.

Przykład

Zarzutem będą okoliczności, których uwzględnienie w trakcie postępowania powinno wywrzeć wpływ na treść wydanej decyzji. Zarzuty mogą dotyczyć przepisów prawa materialnego, jak również prawa procesowego. Odwołujący się powinien więc podać, na czym polegała wada stosowania prawa przez organ podatkowy przy wydawaniu decyzji w pierwszej instancji. Strona może kwestionować poprawność ustaleń organu podatkowego co do obowiązywania bądź treści normy prawnej, na podstawie której wydano decyzję w pierwszej instancji. Może też zarzucać, że decyzja została oparta na nieprawidłowo ustalonym stanie faktycznym (wyrok WSA w Szczecinie z 16 listopada 2011 r., I SA/Sz 813/11).

„Zarzut" oznacza „słowa zawierające ujemną ocenę czegoś, zastrzeżenie, pretensję do kogoś o coś". Podmiot sporządzający odwołanie powinien w sposób logiczny i zwięzły sformułować zarzuty przeciw zaskarżonemu rozstrzygnięciu (wyrok WSA w Poznaniu z 12 października 2012 r., I SA/Po 528/12). W odwołaniu od decyzji nie trzeba używać terminu „zarzuty". Wystarczy, że ze sformułowań odwołania wynika niezgodność z prawem kwestionowanego rozstrzygnięcia, zwłaszcza gdy odwołanie wskazuje na istnienie innego stanu faktycznego, niż to wynika z treści zaskarżonej decyzji (wyrok NSA w Warszawie z 16 maja 2013 r., II FSK 1893/11).

6. określenie istoty i zakresu żądania będącego przedmiotem odwołania, a więc czego strona się domaga (żąda) i jaki skutek chce osiągnąć, np. wnosi o uchylenie decyzji w całości,

7. wskazanie dowodów uzasadniających to żądanie, przy czym w tym przypadku jest to element noszący cechy fakultatywności. Nie zawsze bowiem istnieje możliwość wskazania na dowody (wyrok WSA w Warszawie z 18 grudnia 2012 r., VIII SA/Wa 580/12).

Przykład

Przykładem takiego żądania może być żądanie przesłuchania określonej osoby w charakterze świadka lub przeprowadzenie dowodu z oględzin nieruchomości.

8. wskazanie załączników, jeśli są dołączone do odwołania,

9. podpis osoby wnoszącej odwołanie.

Jeśli odwołanie nie zawiera obligatoryjnych elementów, to organ podatkowy – odwoławczy pozostawi je bez rozpatrzenia.

Musi być pouczenie

Organ odwoławczy może pozostawić odwołanie bez rozpatrzenia, ale dopiero po wezwaniu wnoszącego odwołanie do usunięcia braków. Zgodnie bowiem z art. 169 o.p. organ podatkowy musi wezwać wnoszącego podanie – odwołanie do usunięcia braków w terminie siedmiu dni. Wraz z takim wezwaniem ma obowiązek pouczyć wnoszącego odwołanie, że niewypełnienie tego warunku spowoduje pozostawienie podania bez rozpatrzenia (wyrok WSA w Poznaniu z 10 października 2012 r., I SA/Po 469/12).

Jeśli podatnik nie zastosuje się do wezwania i nie dopełni wymogów formalnych, np. nie wskaże zarzutów przeciw decyzji, to wobec nieusunięcia takiego braku formalnego odwołania organ odwoławczy nie może rozpoznać merytorycznie sprawy (wyrok WSA w Szczecinie z 21 listopada 2012 r., I SA/Sz 415/12). Na takie postanowienie przysługuje zażalenie.

Przykład

Podatnik Andrzej Fabiański wniósł w ustawowym terminie odwołanie od decyzji urzędu skarbowego. Do pisma – odwołania nie dołączył jednego z wymienionych w piśmie załączników. Organ podatkowy wezwał podatnika do usunięcia braków formalnych.

Również organ pierwszej instancji może dostrzec braki formalne odwołania i wezwać stronę odwołującą się do ich usunięcia, do czasu przekazania odwołania wraz z aktami sprawy organowi odwoławczemu (wyrok NSA w Warszawie z 8 maja 2014 r., II FSK 1143/12).

Uwaga na termin

Odwołanie wnosi się do właściwego organu odwoławczego za pośrednictwem organu podatkowego, który wydał decyzję. Termin do wniesienia odwołania wynosi 14 dni od dnia doręczenia decyzji stronie i liczy się go od następnego dnia po dniu doręczenia decyzji.

Przykład

Podatnik Franciszek Drankowski otrzymał 4 kwietnia 2016 r. decyzję naczelnika urzędu skarbowego określającą wysokość VAT za grudzień 2015 r. 14-dniowy termin biegnie od 5 kwietnia 2016 r. i upłynął 18 kwietnia 2016 r.

Za datę wniesienia odwołania uważa się datę stempla pocztowego (wyrok Naczelnego Sądu Administracyjnego z 28 ma- ja 1997 r., I SA/Gd 1944/96).

Przykład

Przedsiębiorca Ksawery Poniedziałek wrzucił pismo – odwołanie do skrzynki pocztowej w ostatnim dniu terminu o godz. 20. List został wyjęty ze skrzynki następnego dnia o godz. 8 rano, po czym pracownik poczty ostemplował kopertę datą aktualną (w następnym dniu po wrzuceniu do skrzynki). Podatnik nie nadał odwołania listem poleconym, tylko zwykłym listem. Pan Ksawery nie ma dowodu na to, że dochował terminu do wniesienia odwołania.

Kto jest adresatem

Organ podatkowy pierwszej instancji ma obowiązek pouczyć podatnika, który organ odwoławczy jest właściwy do rozpatrzenia odwołania, a więc do którego organu skierować odwołanie, jaki jest termin do wniesienia odwołania i jak ten termin należy liczyć (wyrok NSA z 18 kwietnia 2012 r., II FSK 2052/10).

Odwołanie wnosi się do organu, który wydał decyzję, a więc do organu pierwszej instancji. Organ ten nie rozpatruje tego odwołania, a jedynie pośredniczy w przekazaniu go organowi odwoławczemu. Organ pierwszej instancji, przekazując odwołanie wraz z aktami sprawy do organu drugiej instancji w terminie 14 dni od dnia otrzymania pisma, musi się ustosunkować do przedstawionych zarzutów. Jest bowiem zobligowany przedstawić swoje stanowisko dotyczące decyzji podatkowej organowi drugiej instancji.

Adresatem odwołania jest:

1. dyrektor izby skarbowej – gdy zaskarżaną decyzję wydał naczelnik urzędu skarbowego,

2. samorządowe kolegium odwoławcze – gdy decyzję wydał wójt, burmistrz lub prezydent miasta,

3. minister właściwy do spraw finansów publicznych – gdy zaskarżaną decyzję wydał dyrektor izby skarbowej,

4. dyrektor izby celnej – gdy decyzję wydał naczelnik urzędu celnego.

Jeśli decyzję w pierwszej instancji wydał minister finansów publicznych, dyrektor izby celnej, dyrektor izby skarbowej czy samorządowe kolegium odwoławcze, to odwołanie rozpatruje ten sam organ, który wydał decyzję w pierwszej instancji.

W dowolnej formie

Stosownie do art. 168 o.p. odwołanie jest podaniem, które może być wniesione pisemnie, ustnie – do protokołu, a także za pomocą środków komunikacji elektronicznej przez elektroniczną skrzynkę podawczą organu podatkowego.

Podatnik w każdym czasie, ale nie później niż do momentu wydania decyzji przez organ odwoławczy, może cofnąć odwołanie poprzez złożenie wniosku o wycofanie odwołania. Odmówi jednak cofnięcia odwołania, jeżeli zachodzi prawdopodobieństwo pozostawienia w mocy decyzji wydanej z naruszeniem przepisów, które uzasadnia jej uchylenie lub zmianę.