Spółki w toku działalności gospodarczej starają się wypracować dodatni wynik finansowy, który będzie mógł być reinwestowany lub wypłacony właścicielom. Nie zawsze jednak udaje się osiągnąć ten pożądany stan, a gdy spółka przez wiele lat wykazuje straty, może się okazać, że skumulowana strata przekroczyła wartość kapitału przedsiębiorstwa. Poza opisaną sytuacją taki stan może wystąpić, gdy spółka jest częścią grupy kapitałowej, a wspólnicy zamiast zwiększać kapitał podstawowy lub uchwalić dopłatę do kapitału, wspierają spółkę pożyczkami. Oba opisane przypadki mają jednak nieco inne konsekwencje.

Upadłość staje się realna

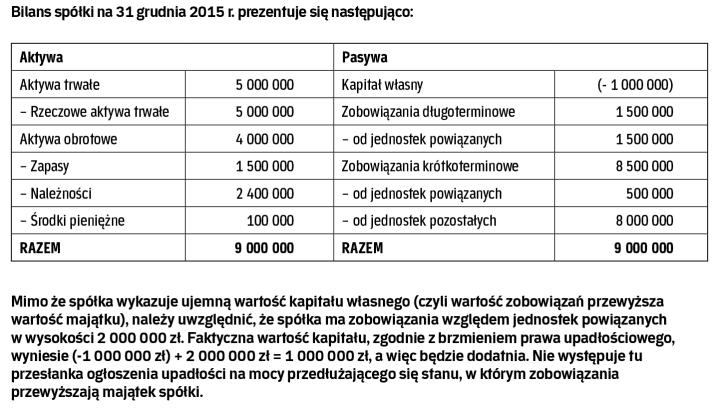

W przypadku wykazywania ujemnego kapitału podstawowym ryzykiem, które należy brać pod uwagę, jest możliwość ogłoszenia upadłości spółki przez wierzycieli. Podstawową regulacją, z którą spółki będące w tej sytuacji powinny się zaznajomić, jest ustawa z 28 lutego 2003 r. – Prawo upadłościowe i naprawcze (tekst jedn. DzU z 2015 r. poz. 233; dalej: prawo upadłościowe). W dziale III prawa upadłościowego zawarte są szczególne przesłanki ogłoszenia upadłości. Podstawową z nich jest opóźnienie w regulowaniu zobowiązań pieniężnych przekraczające trzy miesiące. W przypadku osób prawnych prawo upadłościowe wskazuje także na sytuację, w której zobowiązania pieniężne przekraczają wartość majątku spółki i taki stan utrzymuje się przez kolejne 24 miesiące. Okres 24 miesięcy rozpoczyna się w dniu, na który sporządzono sprawozdanie finansowe, w którym po raz pierwszy wykazany jest ujemny kapitał. Co ważne, każdy z wierzycieli może w takiej sytuacji wystąpić z wnioskiem o ogłoszenie upadłości dłużnika, co może być silną kartą przetargową zmuszającą przedsiębiorstwo do zaakceptowania gorszych warunków handlowych lub mniej korzystnych rozwiązań w zakresie regulacji swoich zobowiązań. Prawo upadłościowe bierze jednak pod uwagę sytuację szczególną, w której głównym wierzycielem jednostki są podmioty powiązane. Zgodnie z art. 11 ust. 5 prawa upadłościowego ogół zobowiązań pieniężnych pomniejsza się o zobowiązania wobec jednostek powiązanych >> patrz przykład 1.

Ryzyko dla zarządu

Zgodnie z regulacjami prawa upadłościowego spółka, dla której ziściła się przesłanka dotycząca ogłoszenia upadłości (w tym także na podstawie ujemnego kapitału), ma obowiązek złożyć wniosek o upadłość w ciągu 30 dni od powstania tej przesłanki (art. 21 prawa upadłościowego). Do wypełnienia tego obowiązku zobowiązana jest każda osoba, która ma prawo do prowadzenia spraw spółki na mocy ustawy, umowy lub statutu (czyli np. zarząd). Niedopełnienie tego obowiązku wiąże się z dotkliwymi konsekwencjami.

1. Pierwszą z nich jest możliwość nałożenia przez sąd zakazu prowadzenia działalności na własny rachunek oraz pełnienia funkcji zarządczych i kontrolnych w spółkach (takich jak członkostwo w zarządzie lub funkcja w radzie nadzorczej) na okres od roku do dziesięciu lat (art. 373 prawa upadłościowego).

2. Dodatkową, o wiele bardziej dotkliwą sankcją jest to, że osoby mające prawo prowadzenia spraw spółki w sytuacji niezłożenia w terminie wniosku o ogłoszenie upadłości ponoszą odpowiedzialność za powstałą w ten sposób szkodę, na którą składa się w szczególności wysokość niezaspokojonych wierzytelności. Z uwagi na to, że odpowiedzialność ta jest zaspokajana z prywatnych majątków osób prowadzących sprawy spółki i nie jest ograniczona wartościowo, jest to podstawowa sankcja, która wymusza przestrzeganie przepisu o złożeniu wniosku o upadłość.

Zagrożona kontynuacja działalności

Przepisy prawa naprawczego nie są jedynymi przepisami, o których należy pamiętać w sytuacji, kiedy spółka wykazuje ujemny kapitał własny. Zgodnie z art. 233 kodeksu spółek handlowych w sytuacji, kiedy skumulowana strata przewyższy sumę kapitału zapasowego i rezerwowego oraz połowę kapitału zakładowego, wspólnicy powinni podjąć uchwałę o dalszym istnieniu spółki bądź jej rozwiązaniu. Taka sytuacja zachodzi także wówczas, gdy kapitały własne wykazują wartość ujemną. Obowiązkiem zarządu jest zwołanie w tym celu zgromadzenia wspólników. Na podstawie tej regulacji zarząd nie odpowiada za decyzje właścicieli, a jedynie za zwołanie zgromadzenia. W przypadku niedopełnienia tego obowiązku w przyszłości wierzyciele mogliby wnosić zarzut rażącego niedopełnienia obowiązków przez zarząd, co może się wiązać z odpowiedzialnością odszkodowawczą. W praktyce tego typu uchwały podejmowane są przy okazji walnych zgromadzeń zatwierdzających sprawozdanie finansowe i podejmujących decyzję co do podziału wyniku finansowego/pokrycia straty.

Czy występuje cienka kapitalizacja

Omawiana sytuacja jest także bardzo niekorzystna, jeśli spółka wykazująca ujemny kapitał jest finansowana przez grupę kapitałową w postaci pożyczek i kredytów kupieckich. Od początku 2015 r. zmieniły się zasady ustalania wysokości odsetek, które mogą być uznane za koszty uzyskania przychodu. Zgodnie z zasadami obowiązującymi przed zmianą przepisów za podstawę wyliczeń uznawano trzykrotność kapitału zakładowego. Ponieważ kapitał zakładowy zawsze wykazywał wartość dodatnią, każdorazowo spółka mogła uznać pewną część odsetek za koszty uzyskania przychodu. Obecnie art. 16 ust. 1 pkt 60 i 61 ustawy o CIT wskazują za podstawę wysokość kapitału własnego, a więc w sytuacji ujemnego kapitału własnego okazuje się, że żadne odsetki nie mogą pomniejszyć podstawy opodatkowania >> patrz przykład 2.

Trzeba monitorować stan finansów

Jakub Młyński, konsultant w dziale rewizji finansowej BDO, biuro w Katowicach

Sytuacja, w której spółka wykazuje ujemny kapitał w swoim bilansie, jest niezwykle niepokojąca dla właścicieli oraz wierzycieli. Z jednej strony wiąże się z niedogodnościami z punktu widzenia przepisów podatkowych i uczestnictwem zarządu w ryzyku prowadzonej działalności, z drugiej – od strony wierzycieli – z podwyższonym ryzykiem kredytowym. Z tego powodu przepisy narzucają spółkom i ich zarządom wymogi, które mają na celu wcześniejsze alarmowanie o złym stanie finansów przedsiębiorstwa, a następnie, gdy dojdzie do sytuacji, gdy wykazuje ono ujemny kapitału, ochronę wierzycieli.

Kluczowe jest przeanalizowanie modelu biznesowego oraz – w przypadku spółek wchodzących w skład grupy – modelu finansowania działalności. Stan, w którym kapitał własny jest ujemny, nie może przybierać postaci trwałej, a gdy okaże się, że spółka nie jest w stanie generować zysków, należałoby rozważyć kontynuację jej dalszego istnienia.

Wspólnicy spółek z ujemnym kapitałem mają do dyspozycji takie narzędzia, jak konwersja części długu na kapitał bądź dopłaty do kapitału.

{kind=link}

{kind=link}