Do przychodów (z działalności gospodarczej) nie zalicza się pobranych wpłat lub zarachowanych należności na poczet dostaw towarów i usług, które zostaną wykonane w następnych okresach sprawozdawczych (zob. art. 14 ust. 3 pkt 1 in principio ustawy o PIT i art. 12 ust. 4 pkt 1 ustawy o CIT).

Od 1 stycznia 2015 r. istnieje jednak możliwość ustalania przez podatników daty powstania przychodów na zasadzie kasowej w przypadku pobrania wpłat na poczet dostaw towarów i usług, które zostaną wykonane w następnych okresach sprawozdawczych, podlegających zarejestrowaniu przy zastosowaniu kasy rejestrującej zgodnie z przepisami ustawy o VAT. W tym przypadku pobrane zaliczki na poczet dostaw towarów i usług, które zostaną wykonane w następnych okresach sprawozdawczych, są przychodem podatkowym w dacie ich pobrania. Zasady wyboru tej formy rozpoznawania przychodu z tytułu pobranych zaliczek (zarejestrowanych na kasie fiskalnej) zostały zmodyfikowane od 1 stycznia 2019 r.

Czytaj też:

Zaliczka nie jest przychodem i nie trzeba jej wpisywać do księgi przychodów i rozchodów

Kiedy od zatrzymanego zadatku trzeba zapłacić PIT

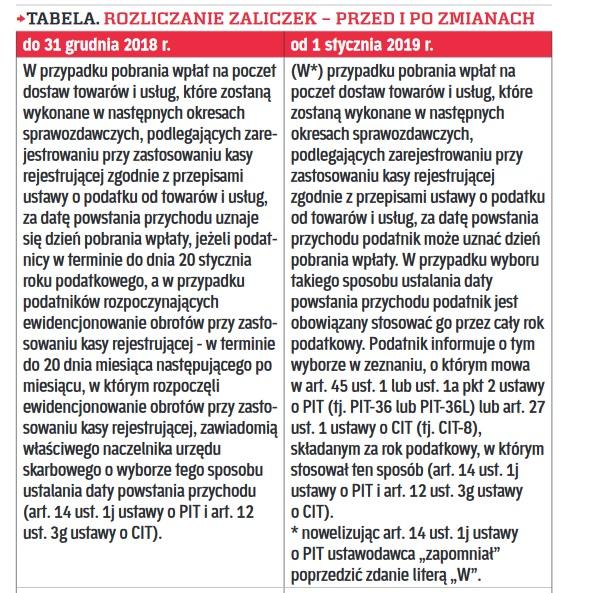

Jak było do końca 2018 r....

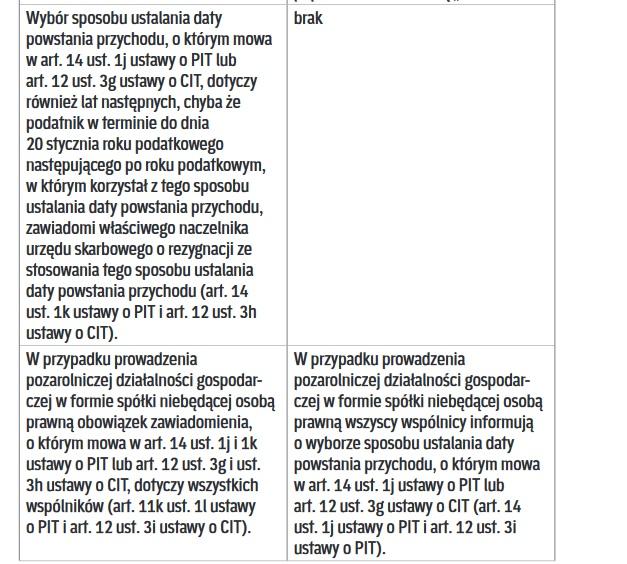

Do 31 grudnia 2018 r. możliwość wyboru istniała pod warunkiem, że podatnik w terminie do 20. dnia pierwszego miesiąca roku podatkowego (a w przypadku podatników rozpoczynających ewidencjonowanie obrotów przy zastosowaniu kasy rejestrującej – w terminie do 20. dnia miesiąca następującego po miesiącu, w którym rozpoczęli ewidencjonowanie obrotów przy zastosowaniu kasy rejestrującej) zawiadomił właściwego naczelnika urzędu skarbowego o wyborze tego sposobu ustalania daty powstania przychodu. Wybór dotyczy również lat następnych, chyba że podatnik w terminie do 20. dnia pierwszego miesiąca roku podatkowego następującego po roku podatkowym, w którym korzystał z tego sposobu ustalania daty powstania przychodu, zawiadomi właściwego naczelnika urzędu skarbowego o rezygnacji ze stosowania tego sposobu.

...i co się zmieniło

Od 1 stycznia 2019 r. ustawodawca wprowadził inny termin informowania przez podatnika o takim sposobie ustalania daty powstania przychodu. Stosownego zawiadomienia podatnik musi dokonać w zeznaniu rocznym PIT-36/PIT-36L albo w CIT-8, składanym za rok podatkowy, w którym stosował ten sposób. Podatnik musi jednak przez cały rok podatkowy stosować taki sposób ustalania daty powstania przychodu.

Przykład:

Panowie Andrzej i Tomasz prowadzą działalność gospodarczą od kilku lat. Każdy z nich odrębnie. Obaj panowie od kilku lat ewidencjonują także sprzedaż na kasie fiskalnej. Od początku 2019 r. pan Andrzej rozpoczął rozpoznawać przychody z otrzymanych zaliczek zarejestrowanych na kasie fiskalnej kasowo, czyli w dacie ich pobrania. Pan Tomasz chciałby obecnie przyjąć taką metodą rozpoznawania przychodów z tych zaliczek. W przedstawionej sytuacji tylko pan Andrzej może kasowo rozpoznać przychody z tytułu tych zaliczek, jeżeli będzie tę metodę stosował przez cały 2019 r. i zawiadomi o tym urząd skarbowy w zeznaniu rocznym PIT-36/PIT-36L za rok 2019 r.

Wariant: Załóżmy, że obowiązek stosowania kasy fiskalnej u pana Tomasza powstanie dopiero od 1 maja 2019 r. W tym przypadku, jeżeli od tego dnia każdą pobraną zaliczkę zarejestrowaną na kasie fiskalnej rozpozna kasowo jako przychód podatkowy i zawiadomi o tym urząd skarbowy w zeznaniu rocznym PIT-36/PIT-36L za rok 2019 r., to będzie mógł stosować tę metodę.

Konsekwencją nowego sposobu informowania fiskusa przez podatnika o dokonanym wyborze, tzn. tego, że podatnik będzie zawierał stosowną informację w każdym zeznaniu składanym za rok podatkowy, w którym w taki sposób ustalał datę powstania przychodów, jest wykreślenie art. 14 ust. 1k z ustawy o PIT i art. 12 ust. 3h z ustawy o CIT.

Przepisy przejściowe

Stosownie do przepisów przejściowych zawartych w art. 40 ust. 1 i 2 ustawy z 9 listopada 2018 r. o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym, zawiadomienia złożone przez podatników przed 1 stycznia 2019 r. na podstawie art. 14 ust. 1j ustawy o PIT i art. 12 ust. 3g ustawy o CIT (w brzmieniu dotychczasowym) nie wywołują skutków określonych odpowiednio w art. 14 ust. 1k ustawy o PIT i art. 12 ust. 3g ustawy o CIT w brzmieniu dotychczasowym) w latach podatkowych rozpoczynających się po 31 grudnia 2018 r.

Przykład:

Rokiem podatkowym spółki z o.o. Y jest rok kalendarzowy. W roku 2018 przychody z tytułu zaliczek ujętych na kasie fiskalnej spółka rozpoznawała kasowo. Złożyła stosowne oświadczenie w urzędzie skarbowym do 20 stycznia 2018 r. Na podstawie przepisu przejściowego oświadczenie złożone w roku 2018 r. o wyborze tej metody rozpoznawania przychodu z tytułu zaliczek nie wiąże spółki w 2019 r. Spółka może, ale nie musi kontynuować tej metody w 2019 r. Jeżeli nie będzie chciała kontynuować tej metody w 2019 r., to nie musi z niej rezygnować (po prostu przestaje ją stosować i musi pamiętać, aby nie zgłaszać w CIT-8 za 2019 rok, że wybrała tę metodę). Z kolei, jeżeli spółka chciałaby tę metodę kontynuować, to powinna ją stosować przez cały rok 2019 i zawiadomić o tym urząd skarbowy w zeznaniu CIT-8 za 2019 r.

Wariant: Załóżmy, że rokiem podatkowym spółki Y jest okres od 1 kwietnia do 31 marca. W tym przypadku do końca roku podatkowego, tj. do 31 marca 2019 r. spółka musi kontynuować przyjętą wcześniej kasową metodę rozpoznawania zaliczek zaewidencjonowanych na kasie fiskalnej. Dopiero w kolejnym roku podatkowym rozpoczynającym się 1 kwietnia 2019 r. będzie mogła zdecydować czy:

- nadal chce tę metodę stosować (jeżeli tak, to musi ją stosować stale do 31 marca 2020 r., a następnie poinformować o tym urząd skarbowy w zeznaniu CIT-8 za rok podatkowy trwający od 1 kwietnia 2019 r. do 31 marca 2020 r.),

- chce z niej zrezygnować (w tym przypadku nie musi składać oświadczenia o rezygnacji, po prostu przestaje ją stosować).

Część regulacji bez zmian

Od 1 stycznia br. nie zmienił się art. 14 ust. 1ja ustawy o PIT, zgodnie z którym, jeżeli zmarły przedsiębiorca w roku podatkowym, w którym zmarł, ustalał datę powstania przychodu w sposób, o którym mowa w art. 14 ust. 1j ustawy o PIT, to przedsiębiorstwo w spadku jest obowiązane stosować ten sposób do końca tego roku podatkowego.

Nie zmieniło się także to, że podatnik może wybrać kasową metodę rozpoznawania przychodu jedynie w przypadku zaliczek rejestrowanych na kasie fiskalnej podatnik może wybrać kasową metodę rozpoznawania przychodu. Zaliczek na poczet dostaw towarów i usług, które zostaną wykonane w następnych okresach sprawozdawczych i które nie są ujmowane na kasie fiskalnej, podatnik nadal nie uznaje za przychód podatkowy. ?

Autor jest doradcą podatkowym

podstawa prawna: art. 14 ust. 3 pkt 1 i ust. 1j ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. DzU z 2018 r., poz. 1509 ze zm.)

podstawa prawna: art. 12 ust. 3g, 3i i ust. 4 pkt 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn. DzU z 2018 r., poz. 1036 ze zm.)

podstawa prawna: Ustawa z 9 listopada 2018 r. o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym (DzU z 2018 r., poz. 2244)