Wiele firm w prowadzonej działalności organizuje różnego rodzaju spotkania integracyjne dla pracowników, partnerów biznesowych lub klientów, które mają na celu osiągnięcie konkretnych celów biznesowych. Organizacja imprezy integracyjnej dla pracowników czy kontrahentów ma zwykle na celu zwiększenie lojalności wobec organizatora. Spotkania tego typu to zwykle rodzaj rekreacji i wypoczynku oraz sposób oderwania od codzienności, co pozytywnie wpływa na lojalność pracowników oraz kontrahentów, identyfikację z firmą i jej celami oraz ogólny wizerunek danej jednostki gospodarczej. Ujęcie w księgach rachunkowych takich kosztów nie powinno stanowić specjalnego problemu. Co do zasady, firma-organizator powinna je odnieść w ciężar działalności operacyjnej, przy zachowaniu zasady memoriału opisanej w art. 6 ust. 1 ustawy o rachunkowości (uor), która mówi, że dana jednostka gospodarcza powinna ująć w księgach rachunkowych wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty.

Co obejmuje świadczenie

Imprezy integracyjne dla pracowników stały się częścią biznesowej rzeczywistości, a na rynku pojawiło się wiele podmiotów, które przejęły cały proces tworzenia tego rodzaju eventów według zapotrzebowania klientów.

Agencje organizujące imprezy integracyjne oraz eventy dla pracowników czy kontrahentów firmy po wykonaniu zlecenia wystawiają zwykle jedną fakturę dokumentującą realizację usługi kompleksowej, na której nie są wyodrębnione poszczególne elementy składowe, takie jak na przykład:

- wynajem sali konferencyjnej razem z odpowiednim wyposażeniem i sprzętem technicznym,

- zapewnienie wyżywienia i napojów dla uczestników,

- miejsca noclegowe i parkingowe,

- zapewnienie obsługi organizacyjnej itp.

Koszt usługi kompleksowej księgowany jest na podstawie takiej faktury VAT zwykle na kontach zespołu 4, przy założeniu, że firma korzysta z wzorcowego planu kont. Konta, na których mogą być ujmowane operacje związane z tym wydatkiem, to na przykład:

- „Ubezpieczenia społeczne i inne świadczenia" czy

- „Usługi obce"

– w zależności od charakteru wydarzenia.

Kompleksowa usługa...

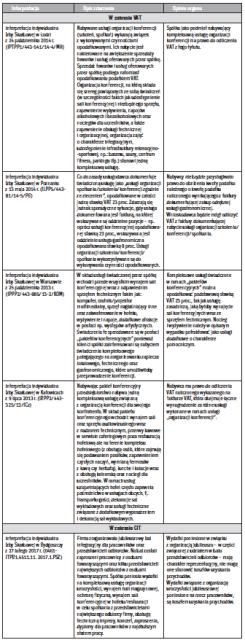

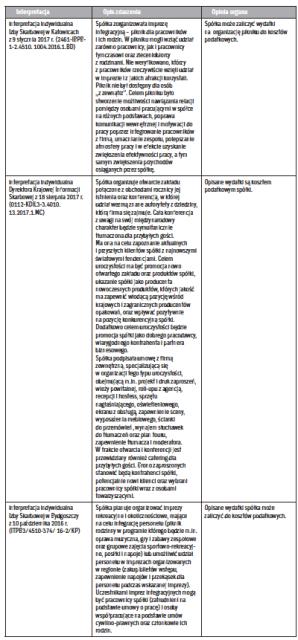

Kłopotliwe może okazać się ujęcie nabycia usług organizacji imprezy integracyjnej z punktu widzenia podatkowego. Zgodnie art. 86 ust 1 ustawy o VAT podatnikowi przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego w zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych – co do zasady, ponieważ ustawa o VAT określa pewne zastrzeżenia w art. 88. Zgodnie z ust. 1 tego przepisu obniżenia kwoty lub zwrotu różnicy podatku należnego nie stosuje się między innymi do nabywanych przez podatnika usług noclegowych i gastronomicznych, z wyjątkiem nabycia gotowych posiłków przeznaczonych dla pasażerów przez podatników świadczących usługi przewozu osób. Opisane powyżej wyłączenie wskazuje, że podatek od towarów i usług przy zakupie usług poczęstunku w restauracji czy hotelowych nie podlega odliczeniu. Nie znajdzie zatem zastosowania do kompleksowej usługi organizacji konkretnego eventu na zlecenie danej jednostki. Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z 19 września 2017 r. (0112-KDIL1-1.4012.294.2017.1.AK) uznał, że takie podejście jest prawidłowe. Potwierdził, że podatnik ma prawo do odliczenia podatku naliczonego od faktury VAT, dokumentującej zakup tego rodzaju usługi od firmy zewnętrznej. Firma występująca o interpretację zamierzała zorganizować wyjazd szkoleniowo-integracyjny dla swoich kluczowych kontrahentów, którzy nabywają produkowane przez nią towary. Celem wyjazdu dla kontrahentów było przede wszystkim bliższe poznanie się z kontrahentami i zapoznanie ich pomiędzy sobą, przedstawienie na wyjeździe produktów jednostki oraz prezentacja planów rozwoju, w tym planów sprzedażowych nowych produktów.

... to także nocleg i gastronomia

Organ miał świadomość, że w zakres nabywanej usługi kompleksowej wchodzą także świadczenia o charakterze noclegowym oraz gastronomicznym. Podatnik nie był jednak w stanie wyszczególnić faktycznych kwot za poszczególne czynności składające się na wyjazd dla swoich kontrahentów. Rozliczenie kosztów wyjazdu odbywało się bowiem na podstawie ogólnego wynagrodzenia z firmą organizującą całość wyjazdu, a wysokość wynagrodzenia wykazanego na fakturach była z kolei odnoszona do kosztorysu będącego załącznikiem do umowy pomiędzy stronami. W interpretacji podkreślono, że co prawda każde świadczenie dla celów opodatkowania podatkiem od towarów i usług powinno być uznawane za odrębne i niezależne, ale w sytuacji, gdy kilka świadczeń obejmuje z ekonomicznego punktu widzenia jedną usługę, usługa ta nie powinna być sztucznie dzielona dla celów podatkowych. Jeżeli zatem dwa lub więcej niż dwa świadczenia (lub czynności) dokonane przez podatnika na rzecz konsumenta są tak ściśle związane, że obiektywnie tworzą one w aspekcie gospodarczym jedną całość, której rozdzielenie miałoby sztuczny charakter, to wszystkie te świadczenia lub czynności stanowią jednolite świadczenie do celów stosowania przepisów ustawy o podatku od towarów i usług.

Nie ma wyłączenia...

Firmy mają również wątpliwości dotyczące ujęcia wydatków na usługę organizacji spotkania integracyjnego w kosztach uzyskania przychodów. Analizując przepisy z zakresu podatków dochodowych można zauważyć, że wydatki na eventy dla pracowników czy kontrahentów nie zostały wyłączone z kosztów podatkowych na podstawie art. 16 ust. 1 ustawy o CIT oraz art. 23 ust. 1 ustawy o PIT. W tej sytuacji mogą stanowić koszt podatkowy, jeśli spełniają ogólny warunek ujęty w art. 15 ust. 1 ustawy o CIT i art. 22 ust. 1 ustawy o PIT, to znaczy zostały poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia ich źródła. Rozstrzygnięcia organów skarbowych potwierdzają poprawność takiego podejścia. Jeden z podatników pytał Dyrektora Krajowej Informacji Skarbowej o możliwość zaliczenia tego rodzaju wydatków do kosztów uzyskania przychodów, ponieważ zorganizował dla swoich pracowników imprezę integracyjną. Miała ona na celu ułożenie poprawnych relacji między pracownikami a pracodawcą oraz przyczynienie się do ukształtowania poczucia przynależności do firmy, a także zwiększenie lojalności pracowników wobec pracodawcy, co umożliwi zatrzymanie wykwalifikowanej kadry i w rezultacie może wpłynąć na zmniejszenie kosztów związanych z przeszkoleniem nowych pracowników. Istotne było także zwiększenie poziomu motywacji do pracy, a w konsekwencji wzrost efektywności pracowników, co powinno przełożyć się na osiągany przychód.

Zdaniem autorki

Magdalena Kraszewska-Szuba

Wydatek na imprezę integracyjną zarówno dla kontrahentów, jak i pracowników to zwykle koszt sięgający w zależności od skali wydarzenia kilkudziesięciu tysięcy złotych – często planowany z dużym wyprzedzeniem. Warto wykorzystać ten okres i dokładnie przeanalizować wszystkie towarzyszące takiemu spotkaniu integracyjnemu przesłanki, a wątpliwości dodatkowo skonsultować, aby mieć pewność, że charakter danego eventu daje możliwość osiągnięcia pewnych korzyści podatkowych, ponieważ od niego organy skarbowe uzależniają podatkowe skutki dla firmy.

... ale trzeba przeanalizować charakter eventu

Zaznaczono też, że impreza integracyjna nie miała charakteru typowo rozrywkowego ani konsumpcyjnego, ale jej głównym celem była integracja pracowników i interes ekonomiczny pracodawcy. Dyrektor Krajowej Informacji Skarbowej potwierdził w interpretacji indywidualnej z 30 stycznia 2018 r. (0111-KDIB2-1.4010.359.2017.1.AP), że wszystkie poniesione wydatki związane z prowadzoną działalnością gospodarczą, po wyłączeniu zastrzeżonych w ustawie, są kosztami uzyskania przychodów, o ile pozostają w związku przyczynowo-skutkowym z osiąganymi przychodami. Chodzi tu o związek tego typu, że poniesienie kosztu ma wpływ na powstanie lub zwiększenie przychodu bądź na zachowanie i zabezpieczenia źródła przychodów. Wobec tego kosztami podatkowymi będą również wydatki ponoszone w celu integracji pracowników, m.in. w postaci organizacji imprezy integracyjnej.

Uwaga! Rzeczywiste okoliczności eventu są istotne z punktu widzenia podatkowego. Jeżeli celem organizacji takiego wydarzenia dla pracowników jest jedynie rozrywkowe spotkanie towarzyskie, bez nacisku na kształtowanie więzi pracowników z pracodawcą, związek poniesionego kosztu z przychodem na gruncie podatku dochodowego będzie trudny do udowodnienia. Równie dokładnie należy przeanalizować cel spotkania integracyjnego organizowanego dla partnerów biznesowych. Jeśli dana firma w ten sposób jedynie kreuje swój wizerunek, tworzy wśród kontrahentów wrażenie podmiotu profesjonalnego, partnera biznesowego godnego zaufania, kształtuje prestiż i pozytywne postrzeganie w kontaktach zewnętrznych, to w opinii organów skarbowych takie postępowanie nosi znamiona reprezentacji i nie stanowi kosztów uzyskania przychodów.

Przykład

W styczniu 2018 r. ABC sp. z o.o. nabyła usługę kompleksowej organizacji spotkania integracyjnego dla kluczowych kontrahentów jednostki. Celem wydarzenia było nawiązanie ściślejszej więzi z kontrahentami, przedstawienie nowych produktów ABC sp. z o.o. oraz prezentacja planów rozwoju na najbliższy czas. ABC sp. z o.o. zamierzała także wykorzystać ten czas na omówienie warunków dalszej współpracy w celu przedłużenia umów z kontrahentami. Na podstawie powyższych przesłanek ABC sp. z o.o.:

- zakwalifikowała wydatek do kosztów uzyskania przychodu;

- odliczyła VAT naliczony na podstawie faktury VAT wystawionej przez zewnętrzną firmę organizującą całe wydarzenie.

Przykład

W lutym 2018 r. XYZ sp. z o.o. nabyła usługę kompleksowej organizacji spotkania integracyjnego dla swoich pracowników. Celem wydarzenia było zwiększenie motywacji do pracy, a w konsekwencji wzrost efektywności. Zamiarem imprezy integracyjnej było również zwiększenie poczucia identyfikacji pracowników z firmą oraz lojalności jej pracowników. Impreza integracyjna nie miała charakteru typowo rozrywkowego ani konsumpcyjnego. XYZ Sp. z o.o. zamierzała także wykorzystać ten czas na omówienie dotychczasowych osiągnięć oraz planów na kolejne lata w kontekście zaangażowania w ten proces pracowników. Na podstawie powyższych przesłanek XYZ Sp. z o.o.:

- zakwalifikowała wydatek do kosztów uzyskania przychodu;

- odliczyła VAT naliczony na podstawie faktury VAT wystawionej przez zewnętrzną firmę organizującą całe wydarzenie.

—Magdalena Kraszewska-Szuba

podstawa prawna: ustawa z 29 września 1994 r. o rachunkowości (tekst jedn. DzU z 2018 r., poz. 395 ze zm.)

podstawa prawna: ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (tekst jedn. DzU z 2017 r., poz. 1221 ze zm.)

podstawa prawna: ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. DzU z 2018 r., poz. 200 ze zm.)

podstawa prawna: ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn. DzU z 2017 r., poz. 2343 ze zm.)