Zdarza się, że jednostki gospodarcze, które są podatnikami VAT, wykazują w deklaracji nadwyżkę podatku naliczonego nad kwotą podatku należnego. W takiej sytuacji muszą zdecydować, czy chcą dalej kumulować nadwyżkę naliczonego VAT i przenieść ją na kolejny okres rozliczeniowy czy wystąpić do urzędu skarbowego o jej zwrot. Każdy podatnik ma bowiem prawo do obniżenia o tę nadwyżkę kwoty podatku należnego za następne okresy lub do zwrotu różnicy na rachunek bankowy. Zgodnie z przepisami ustawy o VAT istnieje możliwość odzyskania podatku naliczonego w trzech terminach: 60, 180 lub 25 dni. Perspektywa skorzystania z każdego z powyższych terminów wymaga spełnienia określonych warunków określonych prawem podatkowym.

Wariant podstawowy

Podstawowym terminem zwrotu nadwyżki podatku naliczonego na rachunek bankowy jest 60 dni, o którym mówi art. 87 ust. 2 ustawy o VAT. Zgodnie z tym przepisem zwrot różnicy podatku następuje w terminie 60 dni od dnia złożenia rozliczenia przez podatnika:

- na rachunek bankowy podatnika w banku mającym siedzibę na terytorium kraju albo na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem, wskazany w zgłoszeniu identyfikacyjnym lub

- na wskazany przez podatnika rachunek banku mającego siedzibę na terytorium kraju lub na rachunek spółdzielczej kasy oszczędnościowo-kredytowej, jako zabezpieczenie udzielanego przez ten bank lub przez tę kasę kredytu, na podstawie złożonego przez podatnika do naczelnika urzędu skarbowego, w terminie do złożenia deklaracji podatkowej, pisemnego, nieodwołalnego upoważnienia organu podatkowego, potwierdzonego przez bank lub spółdzielczą kasę oszczędnościowo-kredytową udzielających kredytu, do przekazania tego zwrotu.

Co do zasady, zwrot w terminie 60 dni przysługuje jednostkom, które w danym okresie rozliczeniowym dokonały sprzedaży na terytorium kraju. Można również wystąpić o zwrot VAT w terminie podstawowym, jeśli nie wystąpiła w danym okresie sprzedaż krajowa, ale dokonano dostawy towarów lub świadczenia usług poza terytorium kraju. Istotne jest wówczas dopełnienie dodatkowego wymogu formalnego wskazanego w art. 87 ust. 5 ustawy o VAT, tj. złożenie umotywowanego wniosku.

Nawet pół roku, gdy nie ma sprzedaży

Jak postąpić w sytuacji, gdy podatnik w danym okresie rozliczeniowym nie wykonał czynności opodatkowanych na terytorium kraju ani czynności związanych ze sprzedażą poza terytorium kraju? Zgodnie z art. 87 ust. 5a ustawy o VAT podatnikowi przysługuje w takim przypadku zwrot kwoty podatku naliczonego, podlegającego odliczeniu od podatku należnego w związku z prowadzoną działalnością gospodarczą na terytorium kraju lub poza tym terytorium, w terminie 180 dni od dnia złożenia rozliczenia – pod warunkiem złożenia wraz z deklaracją VAT umotywowanego wniosku. Termin 180 dni może ulec skróceniu do 60 dni na pisemny wniosek podatnika, jeżeli dodatkowo złoży on w urzędzie skarbowym zabezpieczenie majątkowe w kwocie odpowiadającej wnioskowanemu zwrotowi VAT. Zgodnie z art. 87 ust. 4a ustawy o VAT, tego rodzaju zabezpieczenie majątkowe może być złożone w formie:

- gwarancji bankowej lub ubezpieczeniowej;

- poręczenia banku;

- weksla z poręczeniem wekslowym banku;

- czeku potwierdzonego przez krajowy bank wystawcy czeku;

- papierów wartościowych na okaziciela o określonym terminie wykupu wyemitowanych przez Skarb Państwa lub Narodowy Bank Polski, bankowych papierów wartościowych i listów zastawnych o określonym terminie wykupu, wyemitowanych we własnym imieniu i na własny rachunek przez podmiot mogący być gwarantem lub poręczycielem zgodnie z przepisami ordynacji podatkowej.

Powyższe zabezpieczenie majątkowe może być złożone także w formie weksla, jeżeli zwrot podatku nie jest większy niż wyrażony w złotych ekwiwalent 1000 euro. Kwotę wyrażoną w euro przelicza się według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na ostatni dzień roboczy okresu rozliczeniowego, którego dotyczy zwrot podatku, w zaokrągleniu do pełnych złotych.

Szybciej na specjalnych warunkach

Najkrótszym terminem zwrotu nadwyżki podatku naliczonego na rachunek bankowy jest, według art. 87 ust. 6 ustawy o VAT, 25 dni. Możliwość uzyskania zwrotu w tym terminie wymaga spełnienia kilku warunków, które wskazuje ustawa o VAT:

1. kwoty podatku naliczonego, wykazane w deklaracji podatkowej, z wyłączeniem kwoty podatku naliczonego lub różnicy podatku naliczonego nad należnym, nierozliczonej w poprzednich okresach rozliczeniowych i wykazanej w deklaracji, wynikają z:

- faktur dokumentujących kwoty należności, które zostały w całości zapłacone za pośrednictwem rachunku bankowego podatnika w banku mającym siedzibę na terytorium kraju albo rachunku podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem, wskazanego w zgłoszeniu identyfikacyjnym, o którym mowa w odrębnych przepisach;

- faktur, innych niż wymienione w punkcie powyżej, dokumentujących należności, jeżeli łączna kwota tych należności nie przekracza 15 000 zł;

- dokumentów celnych, deklaracji importowej oraz decyzji naczelnika urzędu celno-skarbowego w zakresie wysokości kwoty podatku należnego z tytułu importu towarów i zostały przez podatnika zapłacone;

- importu towarów rozliczanego w ramach tzw. procedury uproszczonej, wewnątrzwspólnotowego nabycia towarów, świadczenia usług, dla którego podatnikiem jest ich usługobiorca, lub dostawy towarów, dla której podatnikiem jest ich nabywca, jeżeli w deklaracji podatkowej została wykazana kwota podatku należnego od tych transakcji;

2. kwota podatku naliczonego lub różnicy podatku naliczonego nad należnym, nierozliczona w poprzednich okresach rozliczeniowych i wykazana w deklaracji, nie przekracza 3000 zł,

3. podatnik złoży w urzędzie skarbowym dokumenty potwierdzające zapłatę podatku za pośrednictwem rachunku bankowego podatnika albo rachunku podatnika w spółdzielczej kasie oszczędnościowo-kredytowej,

4. podatnik przez kolejne 12 miesięcy poprzedzających bezpośrednio okres, w rozliczeniu za który występuje z wnioskiem o zwrot w terminie 25 dni:

- był zarejestrowany jako podatnik VAT czynny,

- składał za każdy okres rozliczeniowy deklaracje podatkowe.

Uwaga! Powyższe warunki muszą zostać spełnione przez podatnika łącznie.

Limit na gotówkę także obowiązuje

Warto podsumować, co powyższe przepisy o zwrocie podatku w terminie 25 dni oznaczają w praktyce dla podatników. Przede wszystkim wszelkie dokumenty, które dotyczą VAT naliczonego, muszą zostać uregulowane – przy czym faktury VAT mogą zostać opłacone gotówką tylko do kwoty 15 000 zł, reszta powinna być zapłacona przelewem bankowym. Brak zapłaty za faktury wystawione na rzecz podatnika ubiegającego się o zwrot przez zagranicznych kontrahentów, które dotyczą importu usług lub towarów, nie pozbawia prawa do ubiegania się o taki zwrot w przyspieszonym terminie, przy jednoczesnym spełnieniu warunku wykazania w deklaracji podatkowej podatku należnego od tych transakcji. Warunek regulowania faktur VAT poprzez przelew bankowy wynika z ustawy z o swobodzie działalności gospodarczej, która nakazuje, aby dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następowało za pośrednictwem rachunku bankowego, w każdym przypadku, gdy stroną transakcji, z której wynika płatność, jest inny przedsiębiorca oraz jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość 15 000 zł. Transakcje w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień transakcji.

Oprócz uregulowania transakcji, z których wynika nadwyżka podatku naliczonego nad należnym, kwota przeniesiona z deklaracji VAT poprzedzającej deklarację, w której podatnik występuje o zwrot VAT nie może przekraczać 3000 zł, a podatnik musi być zarejestrowany jako podatnik VAT czynny przez 12 miesięcy poprzedzających okres, w którym stara się o zwrot VAT w terminie przyspieszonym, przy czym należy się upewnić, czy za każdy okres rozliczeniowy były składane deklaracje podatkowe. Aby ubiegać się o zwrot w tak krótkim terminie podatnik musi wraz z deklaracją podatkową, w której żąda zwrotu w ciągu 25 dni, złożyć odpowiedni pisemny wniosek w tej sprawie.

Kiedy organ będzie zwlekał

Uwaga! Bez względu na termin zwrotu VAT organy skarbowe mają prawo, na podstawie zapisów przytaczanego powyżej art. 87 ustawy o VAT, przedłużyć ten termin do czasu zakończenia weryfikacji rozliczenia podatnika w ramach czynności sprawdzających, kontroli podatkowej, kontroli celno-skarbowej lub postępowania podatkowego w sytuacji, gdy zasadność zwrotu wymaga dodatkowego zweryfikowania. Weryfikacja rozliczenia przebiega na podstawie przepisów ordynacji podatkowej lub przepisów o kontroli skarbowej i może mieć postać na przykład:

- czynności sprawdzających,

- kontroli podatkowej lub

- postępowania podatkowego.

Weryfikacja zasadności zwrotu różnicy podatku może obejmować sprawdzenie rozliczenia nie tylko podatnika, ale także rozliczeń innych podmiotów biorących udział w obrocie towarami lub usługami, będącymi przedmiotem rozliczenia podatnika, oraz sprawdzenie zgodności tych rozliczeń z faktycznym przebiegiem transakcji. W szczególnych sytuacjach naczelnik urzędu skarbowego przedłuża podatnikowi termin zwrotu różnicy podatku, na podstawie żądania zgłoszonego przez Komendanta Głównego Policji, Szefa Centralnego Biura Antykorupcyjnego, Szefa Agencji Bezpieczeństwa Wewnętrznego lub Prokuratora Generalnego w związku z prowadzonym postępowaniem na okres wskazany w żądaniu, nie dłuższy niż trzy miesiące. Jeżeli omówione powyżej czynności po ich przeprowadzeniu wykażą zasadność zwrotu, urząd skarbowy wypłaca należną kwotę wraz z odsetkami.

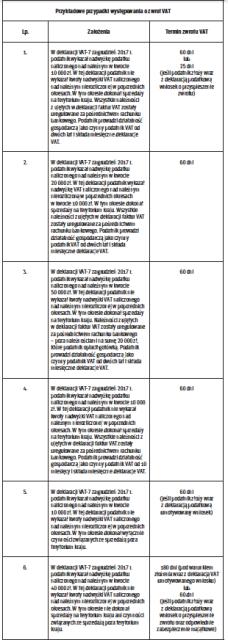

Na przykładach

Podsumowując, jednostka gospodarcza ma prawo otrzymać zwrot VAT w różnych terminach. W pierwszej kolejności należy zatem skrupulatnie zbadać wszystkie okoliczności faktyczne, aby ustalić, czy nadwyżkę kwoty podatku naliczonego nad kwotą podatku należnego można odzyskać w terminie 25, 60 czy 180 dni. Pojawiające się wątpliwości warto dokładnie przeanalizować zanim podejmie się ostateczną decyzję, ponieważ rzeczywisty termin zwrotu VAT zależy w szczególności od sytuacji materialnej jak i prawnej, w której znajduje się dana jednostka gospodarcza.

podstawa prawna: ustawa z 11 marca 2004 r. o podatku od towarów i usług (tekst jedn. DzU z 2017 r. poz. 1221 ze zm.)

podstawa prawna: ustawa z 2 lipca 2004 r. o swobodzie działalności gospodarczej (tekst jedn. DzU z 2016 r. poz. 1829 ze zm.)