Instytucja faktoringu cieszy się w Polsce z roku na rok coraz większą popularnością. Nic dziwnego, skoro pozwala proponować odbiorcom dłuższe terminy płatności, a korzystające z niego firmy mają szansę zwiększyć swoją płynność finansową a często także możliwość skorzystania z dodatkowych usług świadczonych przez instytucje faktoringowe. W dalszym ciągu jednak pojawiają się pytania dotyczące prawidłowej ewidencji księgowej tych transakcji, jak również wątpliwości dotyczące tego, w jakich pozycjach bilansowych powinny znaleźć się kwoty wynikające z nierozliczonych na koniec roku obrotowego umów z tytułu faktoringu.

Dotyczy trzech podmiotów

Umowa faktoringu zawierana jest pomiędzy wyspecjalizowaną instytucją świadczącą usługi faktoringowe a przedsiębiorcą. Jednak w rzeczywistości dotyczy ona trzech pomiotów:

- faktoranta – przedsiębiorstwa, u którego w wyniku sprzedaży towarów lub usług powstały wierzytelności od kontrahenta, które są przekazywane instytucji faktoringowej w ramach umowy;

- dłużnika – odbiorcy towarów i usług nabytych od faktoranta z odroczoną płatnością (kredyt kupiecki);

- faktora – podmiotu przekazującego wynagrodzenie za przejmowaną wierzytelność, które jest ustalone w umowie.

Warto w tym miejscy zaznaczyć, że w przypadku gdy w umowie z faktorantem dłużnik nie zgodzi się na zbycie wierzytelności osobie trzeciej, to wówczas nie może dojść do podpisania umowy faktoringowej.

Nie wszystkie wierzytelności

Aby dana wierzytelność mogła być przedmiotem umowy faktoringowej musi istnieć obecnie lub w przyszłości oraz być:

- bezsporna;

- udokumentowana;

- nieprzeterminowana (zazwyczaj);

- niewymagalna.

Ponadto, wierzytelności będące przedmiotem umowy nie mogą być obciążone umownym zakazem przelewu lub też prawo do ich przelewu nie może być ograniczone.

Umowa nienazwana

Umowa faktoringu nie została uregulowana w polskim prawie. Możliwość zawierania umowy faktoringowej wynika z art. 353 kodeksu cywilnego (dalej: k.c.), który dotyczy swobody zawierania umów. Przepis ten stanowi, że strony zawierające umowę mogą ułożyć stosunek prawny według swego uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego. Podstawą umowy faktoringowej jest przelew wierzytelności, który również został uregulowany w k.c. Zgodnie z art. 509 k.c. wierzyciel może bez zgody dłużnika przenieść wierzytelność na osobę trzecią (przelew), chyba że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania. Wraz z wierzytelnością przechodzą na nabywcę wszelkie związane z nią prawa, w szczególności roszczenia o zaległe odsetki.

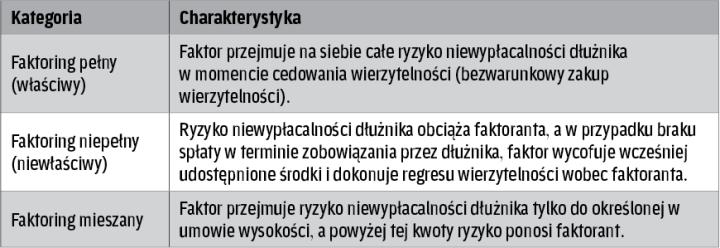

Umowy faktoringowe można klasyfikować według wielu kryteriów, jednak najbardziej powszechnym i najczęściej stosowanym podziałem jest podział według stopnia odpowiedzialności faktora za ryzyko wypłacalności dłużnika.

Koniec teorii – czas na praktykę

W zależności od tego z jaką umową faktoringu mamy do czynienia, odmienna będzie zarówno ewidencja księgowa jak i prezentacja w bilansie po zakończeniu roku obrotowego. Należy również zwrócić uwagę, iż ustawa o rachunkowości nie reguluje w sposób szczegółowy zagadnień dotyczących faktoringu. W związku z tym należy kierować się nadrzędnymi zasadami rachunkowości.

Przykład

Spółka zawarła umowę faktoringu. Zgodnie z zapisami umowy ryzyko, w przypadku niewypłacalności dłużnika, przejmuje w całości bank, z którym spółka podpisała umowę. Przedmiotem umowy są wierzytelności od kontrahenta X, które na dzień 15 października 2016 r. wynoszą 61 500 zł (w tym VAT 11 500 zł).

Ewidencja księgowa:

1. Ujęcie faktury sprzedaży w księgach rachunkowych

Wn „Rozrachunki z odbiorcami" 61 500 zł

Ma „Przychody ze sprzedaży" 50 000 z

Ma „Rozrachunki publicznoprawne – VAT" 11 500 zł

2. Zawarcie umowy faktoringowej z bankiem; przeniesienie wierzytelności na faktora

Wn„Pozostałe rozrachunki" 61 500 zł

Ma „Rozrachunki z odbiorcami" 61 500 zł

3. Ujęcie w księgach faktury od faktora za usługi związane z umową faktoringową w wysokości 10 proc. wartości przedmiotu umowy

Wn „Koszt finansowe" 5000 zł

Wn „Rozrachunki publicznoprawne – VAT" 1150 zł

Ma „Pozostałe rozrachunki" 6150 zł

4. Otrzymanie od faktora należności uwzględniającej prowizję i dyskonto

Wn „Rachunek bieżący" 55 350 zł

Ma „Pozostałe rozrachunki" 55 350 zł

W przypadku faktoringu właściwego, w dniu przejęcia wierzytelności przez faktora, wierzytelność powinna zostać wyksięgowana z ksiąg spółki (faktoranta). W księgach rachunkowych zawarcie umowy można traktować analogicznie jak sprzedaż wierzytelności. Jeżeli należność od faktora nie zostanie uregulowana do dnia bilansowego (w przykładzie powyżej operacja z pkt 4 miałaby miejsce dopiero w 2017 roku), to powinna być wykazywana w bilansie w pozycji B.II.2 lit. c) Należności krótkoterminowe od pozostałych jednostek – inne.

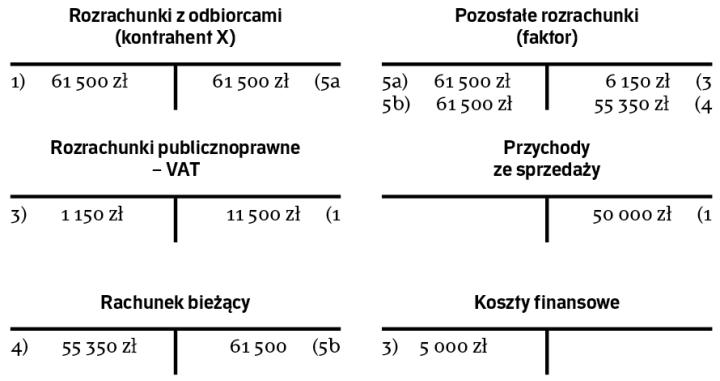

Przykład

Założenia analogiczne jak w poprzednim przykładzie, z tą różnicą, że ryzyko niewypłacalności cały czas pozostaje po stronie faktoranta (spółki).

Ewidencja księgowa:

1. Ujęcie faktury sprzedaży w księgach rachunkowych

Wn „Rozrachunki z odbiorcami" 61 500 zł

Ma „Przychody ze sprzedaży" 50 000 z

Ma „Rozrachunki publicznoprawne – VAT" 11 500 zł

2. Zawarcie umowy faktoringowej z bankiem (to zdarzenie gospodarcze w przypadku faktoring niepełnego pozostaje bez ewidencji księgowej)

3. Ujęcie w księgach faktury od faktora za usługi związane z umową faktoringową w wysokości 10 proc. wartości przedmiotu umowy

Wn „Koszt finansowe" 5000 zł

Wn „Rozrachunki publicznoprawne – VAT" 1150 zł

Ma „Pozostałe rozrachunki" 6150 zł

4. Otrzymanie od faktora należności uwzględniającej prowizję i dyskonto

Wn „Rachunek bieżący" 55 350 zł

Ma „Pozostałe rozrachunki" 55 350 zł

5a. Informacja od faktora o spłacie wierzytelności przez kontrahenta X

Wn „Pozostałe rozrachunki" 61 500 zł

Ma „Rozrachunki z odbiorcami" 61 500 zł

5b. Informacja od faktora o braku spłaty wierzytelności przez kontrahenta X;

zwrot środków pieniężnych do faktora wraz z płatnością za fakturę

Wn „Pozostałe rozrachunki" 61 500 zł

Ma „Rachunek bieżący" 61 500 zł

W przypadku faktoringu niepełnego wierzytelność, do dnia jej spłaty przez dłużnika, pozostaje w księgach rachunkowych faktoranta. Zostaje ona wyksięgowana w momencie otrzymania informacji od faktora o zapłacie wierzytelności przez dłużnika. Gdy w wyznaczonym terminie dłużnik nie ureguluje swojej wierzytelności, to na żądanie faktora następuje zwrot otrzymanej kwoty powiększonej o ew. odsetki oraz jednoczesny zwrot nieopłaconej faktury. Jeżeli do dnia bilansowego dłużnik nie spłaci swojej wierzytelności, zobowiązanie wobec faktora (w przykładzie powyżej saldo Ma konta „Pozostałe rozrachunki – faktor") wykazuje się w pasywach bilansu w pozycji B.III.2 lit. c) „Zobowiązania krótkoterminowe wobec pozostałych jednostek – inne zobowiązania finansowe".

Autorka jest biegłym rewidentem, Grupa UHY ECA