Indywidualne interpretacje przepisów podatkowych pełnią zaskakująco istotną rolę w procesie udzielania zamówień publicznych. Mogą niekiedy pomóc wykonawcom w wygraniu przetargu. Jednocześnie ich stosowanie może wpływać na zachwianie porównywalności ofert i w konsekwencji, zaburzenie zasady uczciwej konkurencji.

Cena to kwota brutto

Na gruncie prawa zamówień publicznych (dalej pzp) cena oznacza wartość powiększoną m.in. o podatek od towarów i usług. Zamawiający wskazując w specyfikacji istotnych warunków zamówienia (SIWZ) sposób obliczenia ceny, zazwyczaj wymagają podania przez wykonawców w ofercie ceny netto, ceny brutto oraz wysokości zastosowanej stawki VAT. Niekiedy zamawiający sami podają stawkę podatku, o jaką należy powiększyć wartość netto oferty.

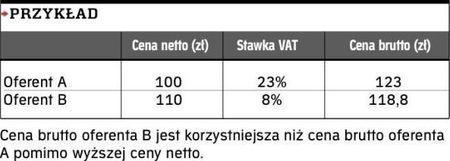

Takie sytuacje należą jednak do rzadkości. Zazwyczaj wykonawcy sami muszą określić właściwą w danym wypadku stawkę VAT. Prowadzi to niejednokrotnie do tego, że w jednym przetargu wykonawcy stosują różne stawki VAT do tego samego rodzaju usług, dostaw czy robót budowlanych.

Obowiązek zamawiającego

Zamawiający, badając oferty złożone w postępowaniu, musi sprawdzić także poprawność stawki VAT wskazanej przez wykonawców przy obliczaniu ceny. Obowiązek ten jest szczególnie istotny w postępowaniach, w których jedynym czynnikiem decydującym o wyborze najkorzystniejszej oferty jest cena.

Jak wskazują statystyki Urzędu Zamówień Publicznych, zdecydowana większość zamawiających, ustalając kryteria wyboru wykonawcy, kieruje się wyłącznie ceną. W 2010 roku cena była jedynym kryterium wyboru oferty w 91 proc. wszczętych postępowań poniżej progów unijnych.

VAT ma charakter cenotwórczy, więc jego wysokość niejednokrotnie znacząco wpływa na wynik przetargu. Obowiązek ustalenia poprawnej stawki VAT ma w rezultacie doprowadzić do pozostawienia w postępowaniu ofert, których cena została obliczona według takich samych reguł zgodne z obowiązującym prawem podatkowym.

Zamawiający na podstawie art. 89 ust. 1 pkt. 6 pzp musi odrzucić oferty, które zawierają błąd w cenie. Takim błędem, jak wyjaśnił ostatecznie w uchwale z 20 października 2011 r. Sąd Najwyższy (III CZP 52/11), jest także wskazanie błędnej stawki VAT.

Urzędowe wyjaśnienia

Ustalenie prawidłowej stawki VAT może niekiedy okazać się dla zamawiającego trudnym zadaniem. Prawo podatkowe jest często zmieniane, podobnie jak jego wykładnia. Instrumentem, który może pomóc zamawiającemu w tym zakresie, jest instytucja wyjaśnień. Zamawiający na podstawie art. 87 ust. 1 pzp w razie wątpliwości co do stawki VAT zastosowanej przez wykonawcę może zwrócić się do niego o wyjaśnienia.

Niekiedy odpowiedzią na takie wezwanie będzie wskazanie przez danego wykonawcę wydanej dla niego indywidualnej interpretacji podatkowej. Interpretacje indywidualne na wniosek zainteresowanego podmiotu wydają z upoważnienia ministra finansów, dyrektorzy izb skarbowych.

Zawierają one wykładnię przepisów prawa podatkowego w indywidualnej sprawie. Interpretacje nie wiążą jednak ani samego podatnika, ani organów podatkowych, które mogą je uznać za nieprawidłowe. Najważniejszą ich zaletą jest funkcja ochronna. Zastosowanie się do treści interpretacji indywidualnej przed jej zmianą lub uchyleniem nie może szkodzić wnioskodawcy. Nie zmienia to jednak faktu, że w praktyce często się zdarza, że interpretacje te znacznie się od siebie różnią i wskazują w rezultacie na błędną stawkę VAT.

Powstaje więc pytanie, czy interpretacje indywidualne wiążą zamawiającego co do wskazanej w nich stawki VAT? Czy zamawiający może odrzucić ofertę, która wskazuje błędną jego zdaniem stawkę VAT, choćby wynikała ona z interpretacji indywidualnej?

Co na to orzecznictwo

Przez długi czas w orzecznictwie Krajowej Izby Odwoławczej (KIO) dominował pogląd, zgodnie z którym błąd w stawce VAT nie jest błędem w cenie i zamawiający nie może odrzucić na tej postawie oferty. KIO uzasadniała to tym, że zamawiający nie jest organem właściwym do rozpatrywania ewentualnych sporów na płaszczyźnie interpretacji prawa podatkowego, a konsekwencje zastosowania niewłaściwej stawki VAT będzie i tak ponosił wykonawca.

Ponadto wskazywano na liczne problemy, jakie mogą wynikać z nałożenia na zamawiającego obowiązku weryfikacji stawki VAT. Jednym z nich była możliwość posłużenia się w jednym postępowaniu przez różnych wykonawców sprzecznymi interpretacjami indywidualnymi. KIO wyraziła obawę, że w takiej sytuacji zamawiający, uznając jedną stawkę VAT za prawidłową, będzie musiał odrzucić ofertę wykonawcy, który wskazał inną stawkę, w tym ofertę z ceną skalkulowaną w dobrej wierze, bo na podstawie interpretacji indywidualnej (KIO 874/11, KIO 2746/10, KIO 1280/10).

KIO twierdziła więc, że w razie przyznania zamawiającemu prawa do oceny stawki VAT będzie miał on możliwość dokonywania oceny samodzielnej, nieograniczonej niewiążącymi go a stosowanymi przez wykonawców interpretacjami indywidualnymi.

Stanowisko KIO co do mocy interpretacji indywidualnych na gruncie pzp nie jest obecnie tak oczywiste. W części swoich orzeczeń KIO wskazuje, że zamawiający mimo odrębnego obowiązku ustalenia prawidłowej stawki VAT nie może zignorować treści interpretacji indywidualnej wydanej dla uczestniczącego w danym postępowaniu wykonawcy. Powoływanie się na treść interpretacji nie może szkodzić wykonawcy nie tylko na gruncie prawa podatkowego, lecz także w czasie ubiegania się o udzielenie zamówienia publicznego (KIO 203/12).

Ofert nie da się porównać

Związanie zamawiającego treścią interpretacji indywidualnych może prowadzić niekiedy do zaburzenia zasady porównywalności ofert i zasady uczciwej konkurencji. Dojdzie do tego, gdy zamawiający nie będzie mógł odrzucić ofert z odmiennymi stawkami VAT. W konsekwencji ocenie będą podlegały oferty, których ceny skonstruowano według odmiennych zasad (tj. odmiennych stawek VAT).

Z orzecznictwa KIO wynika, że sytuacja taka zawsze zaburza porównywalność ofert. Brak porównywalności wpływa z kolei negatywnie na zasadę uczciwej konkurencji i równego traktowania wykonawców. Co więcej, sytuacja taka nie znajduje uzasadnienia w świetle obowiązującego prawa.

Jeden podmiot nie powinien w ramach tego samego postępowania przyjmować poprawności dwóch różnych stawek VAT co do tego samego przedmiotu. Związanie zamawiającego treścią interpretacji indywidualnych może więc prowadzić do trudnych do zaakceptowania skutków z perspektywy prawa zamówień publicznych.

Wioleta Polak prawnik w kancelarii PwC Legal

Komentuje Wioleta Polak, prawnik w kancelarii PwC Legal

Problem znaczenia indywidualnych interpretacji podatkowych w toku postępowań o udzielenie zamówienia publicznego nie został jednoznacznie rozstrzygnięty przez Krajową Izbę Odwoławczą.

W praktyce utrudnia to zamawiającym podjęcie odpowiednich decyzji i często prowadzi do zaburzenia podstawowych zasad prawa zamówień publicznych.

Program planowanych zmian w prawie zamówień publicznych opublikowany przez Urząd Zamówień Publicznych w 2011 roku zawiera propozycję wprowadzenia instytucji uchwał interpretacyjnych, które miałaby podejmować KIO w sprawach budzących wątpliwości. Uchwały te mają zmierzać do ujednolicenia orzecznictwa KIO, które potrafi w jednej kwestii, także w tej omawianej, diametralnie się od siebie różnić.

Należy liczyć na to, że jedna z takich uchwał zostanie podjęta w sprawie interpretacji indywidualnych i doprowadzi do jednoznacznego ustalenia ich mocy na gruncie pzp.