Druga połowa roku to bardzo dobry czas, aby spółki zobligowane do badania sprawozdań finansowych, których rok obrotowy jest zgodny z rokiem kalendarzowym zastanowiły się nad wyborem biegłego rewidenta. Ustawa o rachunkowości nie wskazuje terminu, w jakim należy wytypować biegłego rewidenta i zawrzeć z nim umowę, jednak wybór podmiotu uprawnionego do zbadania rocznego sprawozdania finansowego jednostki oraz podpisanie umowy na badanie powinny odbyć się w takim terminie, który umożliwi biegłemu rewidentowi przeprowadzenie niezbędnych czynności związanych z audytem.

Do badania sprawozdania finansowego najlepiej przystąpić przed dniem bilansowym. Rozpoczęcie właściwego badania poprzedza wiele prac, takich jak:

- ocena systemu rachunkowości i kontroli wewnętrznej w jednostce,

- rozpoznanie kluczowych pozycji sprawozdania finansowego oraz

- identyfikacja dotyczącego ich ryzyka.

Stąd też podmioty uprawnione do badania sprawozdań finansowych dzielą często zakres swoich prac na dwa etapy:

1. badanie wstępne, które przeprowadzane jest najczęściej w ostatnim kwartale roku obrotowego jednostki oraz

2. badanie właściwe, które odbywa się już po dniu bilansowym.

Istotne jest rozpoczęcie badania sprawozdania finansowego przed inwentaryzacją roczną, gdyż biegły rewident zobligowany jest do obserwacji spisu z natury, o czym spółki często zapominają. Odpowiednio wczesny wybór biegłego rewidenta ułatwi prawidłowe i terminowe przygotowanie sprawozdania finansowego przez jednostkę, a także umożliwi właściwe zaplanowanie badania oraz przeprowadzenie badania wstępnego. To z kolei pomoże zidentyfikować ryzyko i wyeliminować błędy przed ostatecznym terminem sporządzenia rocznego sprawozdania.

Wybór biegłego rewidenta leży zwykle w kompetencjach właściciela (organu zatwierdzającego sprawozdanie finansowe). Statut podmiotu sprawozdawczego może jednak zawierać inne uregulowania tej kwestii.

Uwaga! Organem spółki, który nie jest upoważniony do wyboru biegłego rewidenta, jest jej zarząd.

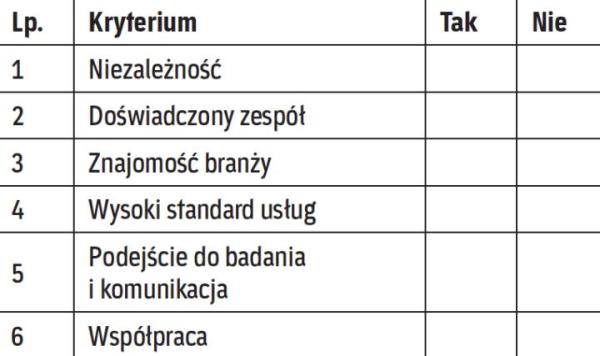

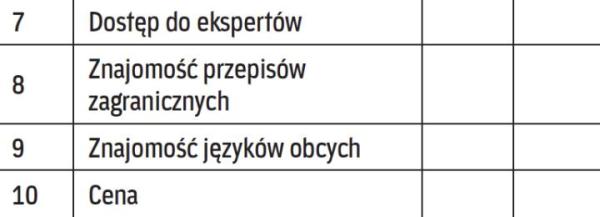

Na rynku jest wiele firm badających sprawozdania finansowe. Wybór audytora (lub firmy audytorskiej), jak się okazuje w praktyce, wcale nie jest łatwy. Aby decyzja w tym zakresie była najlepsza z punktu widzenia organizacji, przed podjęciem współpracy z biegłym należy przeanalizować kilka zasadniczych kryteriów.

Bez powiązań

Biegły rewident, wydając opinię o sprawozdaniu finansowym, powinien być niezależny i bezstronny >patrz ramka. Niezależność biegłego rewidenta rozumiana jest jako niezależność od klienta, od właściciela badanej firmy, od związków członków rodziny biegłego rewidenta z klientem itp. Obowiązek niezależności biegłego rewidenta oznacza także zakaz przyjmowania zleceń w przypadku bliskich powiązań rodzinnych i finansowych z jednostką badaną. Wymóg bezstronności przy sporządzaniu sprawozdania i wydawaniu opinii dotyczy zarówno biegłego rewidenta przeprowadzającego badanie (lub podmiotu uprawnionego do badania), jak i innych osób uczestniczących w badaniu sprawozdania finansowego, a także członków zarządów i organów nadzorczych podmiotów uprawnionych do badania.

Biegły musi być niezależny

Zgodnie z art. 56 ust. 3 ustawy z 7 maja 2009 r. o biegłych rewidentach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz o nadzorze publicznym (DzU nr 77, poz. 649) niezależność biegłego rewidenta nie będzie zachowana (tym samym nie będzie on mógł badać sprawozdania danej firmy), jeśli:

- posiada on udziały, akcje lub inne tytuły własności w jednostce z nią stowarzyszonej, dominującej, zależnej lub współzależnej, z wyłączeniem udziału w spółdzielni mieszkaniowej,

- w ciągu ostatnich trzech lat brał udział w prowadzeniu ksiąg rachunkowych oraz w sporządzaniu sprawozdania finansowego jednostki, której sprawozdanie będzie przez niego badane,

- w ciągu ostatnich trzech lat jest lub był pełnomocnikiem podmiotu sprawozdawczego, członkiem organów nadzorczych lub zarządzających lub pracownikiem jednostki albo jednostki z nią stowarzyszonej, dominującej, zależnej lub współzależnej,

- osiągnął w ciągu ostatnich pięciu lat – chociażby w jednym roku – ponad 50 proc. przychodu rocznego z tytułu usług wykonywanych na rzecz podmiotu sprawozdawczego lub podmiotów wobec niego dominujących bądź z nim stowarzyszonych, od niego zależnych lub współzależnych (nie dotyczy to jednak pierwszego roku działalności biegłego rewidenta),

- jest małżonkiem, krewnym lub powinowatym w linii prostej do drugiego stopnia lub jest związany z tytułu opieki, przysposobienia lub kurateli z osobą zarządzającą lub będącą w organach nadzorczych jednostki albo zatrudnia przy prowadzeniu badania takie osoby,

- z innych powodów nie może być bezstronny i niezależny – chodzi tu np. o przyjmowanie prezentów niewspółmiernych do normalnych gestów grzecznościowych czy też otrzymywanie jakichkolwiek świadczeń rzeczowych lub w formie usług. -

Doświadczony zespół

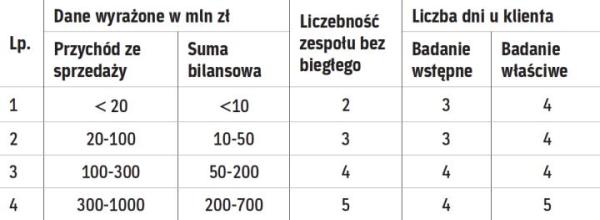

Doświadczenie, kwalifikacje i umiejętności zespołu audytorskiego są ważnym kryterium przy wyborze podmiotu uprawnionego do badania. Doświadczenie i wieloletni staż członków zespołu badającego oraz ich znajomość zagadnień w zakresie działania i specyfiki konkretnych przedsiębiorstw oraz złożonych transakcji kapitałowych, mogą mieć wpływ na treść wydanych opinii. Warto zwrócić uwagę na liczebność i dotychczasową praktykę zespołu badającego sprawozdanie finansowe w spółce. Zespół powinien być odpowiednio dobrany do wielkości i złożoności struktury firmy, ponieważ to właśnie zespół pracujący na miejscu w jednostce poznaje spółkę i jej system funkcjonowania. To właśnie profesjonalizm zespołu audytorskiego pozwala szczegółowo przeanalizować i ocenić informacje, do których ci specjaliści mają dostęp.

Liczebność zespołu oraz czas poświęcony na badanie sprawozdania finansowego zależy od indywidualnych cech badanej jednostki. Tabela prezentuje przybliżoną czasochłonność zleceń w zależności od wielkości spółki.

Znajomość branży

Wybierając podmiot uprawniony do badania sprawozdania finansowego, warto uwzględnić posiadane doświadczenie tego podmiotu oraz zespołu audytorskiego w branży, w której funkcjonuje jednostka. Specjalizacja i znajomość sektora może mieć istotne znaczenie w zakresie prawidłowej oceny weryfikowanego sprawozdania finansowego. Wybierając podmiot zatrudniający większą liczbę specjalistów ze znajomością przepisów branżowych, badana firma ma możliwość skorzystania z ich doświadczenia w optymalizacji procesów w niej zachodzących.

Jaki standard

O wysokim standardzie usług audytorskich świadczą przede wszystkim:

- dotrzymanie ustalonego czasu realizacji zlecenia,

- jakość prezentowanych danych i raportów oraz

- sposób komunikacji.

Terminowość jest kluczowym aspektem badania sprawozdania finansowego (zwłaszcza w przypadku spółek publicznych), dlatego warto przygotować wspólnie z audytorem harmonogram i zakres przewidywanych prac. W trakcie badania audytor powinien na bieżąco komunikować i przekazywać informacje o swoich spostrzeżeniach i ewentualnych obszarach wymagających korekty. Po zakończonym badaniu standardem jest przygotowanie listu do zarządu. List ten dotyczy zazwyczaj najistotniejszych wniosków z audytu wraz z rekomendacjami wdrożenia działań potrzebnych lub korzystnych z punktu widzenia firmy. Zapewnienie regularnej i jasnej komunikacji z kluczowymi osobami w spółce powinno odbywać się na bieżąco, zarówno na etapie planowania, jak i podczas badania wstępnego i właściwego.

Odpowiednie podejście...

Planowanie i podejście do badania powinno być dostosowane do specyfiki badanej jednostki. W trakcie omawiania oferty na badanie sprawozdania finansowego audytor powinien wyjaśnić zarządowi, jakie będą poszczególne etapy realizacji zlecenia i w jaki sposób będzie odbywała się komunikacja z zespołem księgowym oraz zarządem. Podczas planowania audytor powinien odbyć spotkania z zarządem oraz kluczowymi osobami w firmie. Celem tych spotkań jest właściwe zrozumienie działalności i strategii jednostki badanej oraz omówienie aktualnych problemów i potencjalnego ryzyka. Prezentacja planu i zakresu badania jest kluczowym elementem metodologii przeprowadzanych działań. Dlatego badanie wstępne warto zrealizować w terminach poprzedzających dzień bilansowy, o czym była mowa na wstępie artykułu.

...oznacza sprawną współpracę

Bardzo ważnym elementem procesu badania jest współpraca zleceniodawcy i zleceniobiorcy. Profesjonalne, uprzejme i pełne zrozumienia podejście obu stron do badania ułatwia przepływ informacji i stwarza możliwości dokładnego poznania specyfiki działalności jednostki oraz potencjalnych ryzyk. Większość istotnych informacji uzyskuje się bowiem w trakcie rozmów z ludźmi, a nie z przeprowadzanej weryfikacji dokumentów.

Przykład

O co zapyta audytor

Pytania, które najczęściej zadają biegli w trakcie pobytu w jednostce, są następujące:

- Czy wszystkie środki trwałe są wykorzystywane?

- Jaki poziom mocy produkcyjnych jest osiągnięty?

- Czy zostały udzielone gwarancje i poręczenia?

- Czy w magazynie potrzebne są usprawnienia?

- Czy pracownicy zauważają ryzyko kradzieży, oszustwa?

- Jaka jest sytuacja odbiorców?

- Jakie incydentalne sytuacje miały miejsce lub są zaplanowane?

- W jakich obszarach występują problemy, spory?

Dostęp do ekspertów

Możliwość skorzystania z konsultacji ekspertów z zakresu podatków, prawa, finansów, systemów informatycznych i kontroli wewnętrznej jest zawsze wartością dodaną dla skutecznego i efektywnego przeprowadzenia badania. Poddawana mu jednostka może korzystać z pomocy specjalistów zwłaszcza w obszarach, które często stwarzają problemy w codziennym funkcjonowaniu spółki. Częstym zjawiskiem podczas badania sprawozdania finansowego jest ujawnienie różnorodnych rodzajów ryzyka natury prawno-podatkowej, które wymagają podjęcia działań jeszcze przed zakończeniem badania sprawozdania finansowego. Dostępność do specjalistów jest więc dodatkowym atutem, który nie tylko usprawnia proces badania sprawozdania finansowego, ale pozwoli też firmie uniknąć błędów w przyszłości.

Najczęściej występujące rodzaje ryzyka prawno-podatkowego:

- brak dokumentacji cen transferowych,

- treść umowy spółki niezgodna w pełni z kodeksem spółek handlowych,

- problemy z rozliczeniem transakcji trójstronnych,

- wątpliwości przy podatkowym traktowaniu specyficznych, incydentalnych wydatków,

- problemy z ustaleniem dochodu objętego z działalności w specjalnych strefach ekonomicznych,

- dopłaty do kapitału i ich zwrot,

- optymalizacja finansowania działalności spółki,

- doszacowanie dochodu w zagranicznej spółce matce (korekta pierwotna) i konsekwencje w polskiej spółce córce (korekta drugostronna),

- identyfikacja i wycena zorganizowanej części przedsiębiorstwa,

- podatek u źródła.

Globalizacja

Poszerzająca się globalizacja gospodarcza (wzrost liczby spółek z kapitałem zagranicznym) powoduje konieczność dodatkowego raportowania/sporządzania sprawozdań finansowych na potrzeby grupy kapitałowej. Dlatego międzynarodowe spółki audytorskie, oprócz doświadczenia w raportowaniu według innych standardów niż krajowe, posiadają dostęp do specjalistów z całego świata, co może być dodatkowym atutem przy badaniu sprawozdań finansowych spółek z kapitałem zagranicznym. W tym zakresie ważny jest również poziom znajomości języków obcych, którymi posługuje się audytor, zwłaszcza gdy zakres prac obejmuje raportowanie czy przygotowanie pakietu konsolidacyjnego dla grupy lub audytora grupowego w innym kraju.

Cena a jakość

Wszystkie opisane powyżej kryteria mają wpływ na wysokość honorarium za badanie sprawozdania finansowego. Dlatego wynagrodzenie za badanie nie powinno być najważniejszym czynnikiem decydującym przy wyborze audytora. Niska cena wiąże się zazwyczaj z niewystarczającą liczbą osób w zespole, oddelegowaniem do realizacji zlecenia osób bez odpowiedniego doświadczenia, skróceniem czasu badania u klienta. Te czynniki prowadzą do niezadowalającej jakości przeprowadzonych prac oraz braku zidentyfikowania istotnych dla spółki rodzajów ryzyka.

Edyta Maciorowska jest aplikantem na biegłego rewidenta i Senior Associate w dziale audytu w Rödl & Partner w Poznaniu

Warto rozsądnie wykorzystać czas pobytu audytora w firmie

Bartosz Sowiński, biegły rewident, menedżer w dziale audytu w Rödl & Partner w Poznaniu

Bardzo często słyszy się postulat, że badanie sprawozdania finansowego jest złem koniecznym narzuconym przez ustawodawcę i nikomu nie jest to potrzebne. Niektóre spółki wybierają najtańszych audytorów, aby uzyskać szybko i bezproblemowo opinię z badania sprawozdania finansowego. Niestety, jednostka dopiero po kilku latach, np. w przypadku kontroli z urzędu skarbowego, może się przekonać, że w sprawozdaniu finansowym wystąpiły błędy, które skutkują nałożeniem sankcji. Można było ich uniknąć, korzystając z usług odpowiednio wykwalifikowanych podmiotów uprawnionych do badania sprawozdań finansowych.

Warto pamiętać, że podmiot badający, oprócz przeprowadzania klasycznego badania, powinien funkcjonować jako doradca we wszystkich istotnych kwestiach dotyczących ekonomiki przedsiębiorstw, podatków, prawa oraz planowania strategicznego. A klasyczne badanie sprawozdania finansowego może być istotną wartością dodaną w działalności spółki.

Wybierając audytora, warto zatem stworzyć hierarchię opisanych powyżej kryteriów, którymi chcemy się kierować:

Najważniejsze przesłanki powinny dotyczyć metodologii badania, standardów świadczenia usługi, doświadczenia zespołu badającego i znajomości branży oraz możliwości kontaktu z ekspertami. Niestety, część założeń może zostać zweryfikowana dopiero w trakcie współpracy z konkretnym audytorem oraz zespołem badającym.