- Według stanu na 1 stycznia 2019 r. nasza firma zatrudnia ponad 50 pracowników pełnoetatowych, a co za tym idzie mamy obowiązek utworzenia zakładowego funduszu świadczeń socjalnych. Nie wiemy jakie zasady mamy przyjąć odnośnie do wypłaty dofinansowań do wypoczynków naszych pracowników. Szczególnie te, dotyczące wyjazdów wakacyjnych dzieci. Jak ujmować takie operacje w księgach? – pyta czytelniczka.

Czytaj także: Jak księgować odpisy na fundusz socjalny

Zakładowy Fundusz Świadczeń Socjalnych(dalej: ZFŚS), to środki finansowe gromadzone przez pracodawcę na osobnym rachunku bankowym w celu wykorzystania ich na wsparcie socjalne uprawnionych do tego pracowników. Fundusz Socjalny jest obowiązkowy dla wszystkich pracodawców jednostek budżetowych i samorządowych (bez względu na liczbę zatrudnianych pracowników) oraz pozostałych, którzy na dzień 1 stycznia danego roku zatrudniają min. 50 pracowników w przeliczeniu na pełne etaty. Zasady korzystania z ZFŚS reguluje ustawa z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2018 r., poz. 1316 ze zm.), zwana dalej ustawą o ZFŚS. Zgodnie z treścią art. 2 pkt 1 ustawy o ZFŚS działalność socjalna obejmuje m.in. usługi świadczone przez pracodawców na rzecz różnych form wypoczynku. Osobami uprawnionymi do korzystania z ZFŚS są pracownicy i ich rodziny, emeryci i renciści (będący byłymi pracownikami i ich rodziny) oraz inne osoby, którym w regulaminie przyznano prawo korzystania ze świadczeń socjalnych finansowanych z tego funduszu. Do korzystania ze środków zgromadzonych na konie funduszu mają prawo pracownicy, zatrudnieni w pełnym lub niepełnym wymiarze czasu pracy. Również osoby przebywające na urlopach macierzyńskich, wychowawczych mogą się ubiegać o dofinansowanie wypoczynku z ZFŚS, na takich samych zasadach jak pozostali.

Szczegółowe zasady regulujące dysponowanie środkami funduszu socjalnego powinny być określone przez pracodawcę w regulaminie ZFŚS, sporządzanego na podstawie art. 27 ust. 1 albo art. 30 ust. 6 ustawy z 23 maja 1991 r. o związkach zawodowych (DzU z 2019 r., poz. 263), co oznacza, że pracodawca sporządzając regulamin ZFŚS musi uzgodnić jego warunki z zakładową organizacją związkową, bądź w razie jej braku z pracownikiem wybranym przez załogę do reprezentowania jej interesów.

Przyznawanie ulgowych usług i świadczeń oraz wysokość dopłat z ZFŚS zależy od sytuacji życiowej, rodzinnej i materialnej danego pracownika (art. 8 pkt. 1 ustawy o ZFŚS). Udostępnienia wszelkich niezbędnych pracodawcy informacji określających czy pracownik może ubiegać się, a jeżeli tak, to w jakiej wysokości o dofinansowanie pracownik powinien dokonać w formie oświadczenia. W celu skorzystania z dofinansowania z Zakładowego Funduszu Świadczeń Socjalnych należy złożyć wniosek do odpowiedniej komórki w zakładzie pracy. Konkretne procedury, wymagane dokumenty i wnioski powinny być określone w regulaminie funduszu. Tam też powinien być opisany proces przyznawania funduszy, czas rozpatrywania wniosku, wymagania, jakie należy spełniać, oraz wszelkie inne istotne informacje.

Dofinansowanie wypoczynku

Jeżeli w treści regulaminu obowiązującego w firmie przewidziano pomoc w postaci dofinansowania do wypoczynku, pracownicy na wniosek mogą się o nie ubiegać na obowiązujących u pracodawcy zasadach. W składanym wniosku pracownik może się ubiegać o pomoc w pokryciu kosztów wypoczynku własnego, całej swojej rodziny lub dziecka/dzieci. Pozytywnie rozpatrzony przez pracodawcę lub osobę upoważnioną dokument stanowi podstawę do wypłaty pracownikowi określonej kwoty dofinansowania. Może ono być przyznane na wypoczynek zorganizowany przez podmioty zewnętrzne (wczasy, kolonie, obozy), a także organizowany we własnym zakresie (tzw. wczasy pod gruszą). W odniesieniu do dzieci osób uprawnionych najczęściej są z niego finansowane wyjazdy zorganizowane w formie wczasów, kolonii, obozów i zimowisk. Do różnych form wypoczynku, o których mowa w ustawie o ZFŚS, można zakwalifikować także wyjazdy organizowane w ramach tzw. „zielonej szkoły".

Wpływ świadczenia 500+

Przepisy ustawy o ZFŚS nie uszczegółowiają, w jaki sposób należy ustalać sytuację socjalną pracownika uprawnionego do korzystania ze środków funduszu. O uregulowanie tej kwestii powinien zadbać pracodawca we własnym zakresie, odpowiednimi zapisami w regulaminie ZFŚS. Najczęściej brany jest pod uwagę średni dochód rodziny z wyznaczonego w regulaminie okresu, np. kwartału lub półrocza, przypadający na członka rodziny. W takim przypadku uwzględniane są również dochody współmałżonka oraz dzieci pozostających we wspólnym gospodarstwie domowym.

Wątpliwości zaczęło jednak budzić uwzględnianie w dochodzie branym pod uwagę przy ustalaniu dopłat z funduszu socjalnego świadczenia wypłacanego z programu „Rodzina 500+" na podstawie ustawy z 11 lutego 2016 r. o pomocy państwa w wychowywaniu dzieci (DzU z 2018 r., poz. 2134 ze zm.). Niejasności wynikają z tego, że z jednej strony, świadczenie to jest przychodem w rozumieniu art. 11 ustawy o PDOF, z drugiej zaś – art. 21 ust. 1 pkt 8 tej ustawy zwalania je z opodatkowania. Świadczenia 500+ nie bierze się także pod uwagę przy staraniach o świadczenia rodzinne, z pomocy społecznej, czy też z funduszu alimentacyjnego.

Za rozstrzygnięcie tej kwestii można uznać wypowiedź podsekretarza Ministerstwa Rodziny, Pracy i Polityki Społecznej, który na jedno z zapytań poselskich odpowiedział, że problem w sprawie wliczania otrzymywanego świadczenia wychowawczego z programu „Rodzina 500+" do dochodu, powinni rozstrzygnąć sami pracodawcy, wprowadzając odpowiednie zapisy do regulaminu funduszu socjalnego, oczywiście po ich skonsultowaniu ze związkami zawodowymi lub reprezentantem załogi. Oznacza to zatem, że dopuszczalne jest zarówno uwzględnianie w średnim przychodzie rodziny świadczeń wychowawczych z programu „Rodzina 500+", jak i pomijanie tego rodzaju dochodu – wszystko uzależnione jest od zapisów zawartych w regulaminie ZFŚŚ.

Opodatkowanie i oskładkowanie

Świadczenia finansowane ze środków przeznaczonych na cele socjalne w ramach ZFŚS nie stanowią podstawy wymiaru składek ZUS. Wynika to wprost z § 2 ust. 1 pkt 19 rozporządzenia ministra pracy i polityki socjalnej w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2015 r., poz. 2236 ze zm.; dalej: rozporządzenie składkowe). Pracodawcy często zapominają jednak, że ZUS ma uprawnienia do ingerencji w zasady podziału kwot wypłacanych przez ZFŚS. Zdarzają się przypadki, w których pracodawca przyznaje z ZFŚS dofinansowania np. do wycieczek w tej samej wysokości dla wszystkich pracowników, nie uwzględniając przy tym ich sytuacji życiowej, rodzinnej oraz materialnej, co jest niezgodne z przepisami ustawy o ZFŚS. Należy pamiętać, że z obowiązku naliczenia składek ZUS zwalnia jedynie wsparcie udzielane zgodnie z ustawą o ZFŚS (§ 2 pkt 19 rozporządzenia składkowego).

Z kolei ustawa o podatku dochodowym od osób fizycznych (dalej: ustawa o PIT) zwalnia od podatku dopłaty do wypoczynku zorganizowanego, tylko w sytuacji gdy spełnione są łącznie konkretne warunki. Dopłaty z ZFŚS do wypoczynku dzieci pracowników mogą korzystać ze zwolnienia z opodatkowania niezależnie od ich wysokości, jeśli:

- wypoczynek zostanie zorganizowany przez podmiot prowadzący działalność w tym zakresie,(tj. firmy, które świadczą usługi wypoczynkowe w ramach prowadzonej działalności gospodarczej (np. biura turystyczne czy inne podmioty prowadzące działalność w formie domów wczasowych, pensjonatów), ale także m.in. podmioty, zajmujące się statutowo tego rodzaju działalnością (np. kościoły, których działalnością statutową może być organizowanie wypoczynku zorganizowanego, stowarzyszenia, organizacje charytatywne, fundacje, jak również szkoły),

- wypoczynek będzie miał formę m.in. wczasów, kolonii, obozów, w tym również będzie to wypoczynek połączony z nauką, pobytu na leczeniu sanatoryjnym, w placówkach leczniczo-sanatoryjnych, rehabilitacyjno-szkoleniowych i leczniczo-opiekuńczych,

- dopłata do wypoczynku dotyczy dzieci i młodzieży które nie ukończyły 18 lat (art. 21 ust. 1 pkt 78 ustawy o PIT).

Co więcej, w opisanej sytuacji oprócz dofinansowania samego wypoczynku, zwolnione z podatku są również związane z nim dojazdy.

Zapisy w księgach

Ewidencja księgowa dofinansowania wypoczynku dzieci pracowników ze środków ZFŚS jest dokonywana za pośrednictwem konta „Zakładowy fundusz świadczeń socjalnych". Samo udzielenie dofinansowania, jak i następującą po nim wypłatę środków można zaksięgować następującymi zapisami:

1) przyznanie dofinansowania przez pracodawcę:

Wn „Zakładowy fundusz świadczeń socjalnych"

Ma „Pozostałe rozrachunki z pracownikami"

2) potrącenia ewentualnej zaliczki na podatek dochodowy (gdy wypłacone z ZFŚS świadczenie nie korzysta w całości lub w części ze zwolnienia z podatku dochodowego):

Wn „Pozostałe rozrachunki z pracownikami"

Ma „Rozrachunki publicznoprawne"

3) wypłata świadczenia:

Wn „Pozostałe rozrachunki z pracownikami"

Ma „Rachunek bankowy"

4) refundacja środków z rachunku ZFŚS:

Wn „Rachunek bankowy"

Ma „Rachunek bankowy ZFŚS".

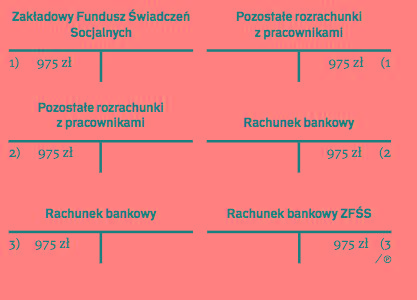

RZYKŁAD

Pracownik przedstawił pracodawcy rachunek za pobyt swojego 9-letniego syna na obozie zorganizowanym przez podmiot prowadzący działalność w tym zakresie. Rachunek opiewa na kwotę 1500 zł. Zgodnie z regulaminem ZFŚS obowiązującym w spółce pracownikowi przysługuje dofinansowane ze środków ZFŚS w wysokości 65 proc. wartości rachunku ( 1500 x 65 proc. = 975 zł). Dofinansowanie kolonii małoletnich dzieci ze środków ZFŚS nie podlega opodatkowaniu podatkiem dochodowym oraz składkom na ubezpieczenia społeczne i ubezpieczenie zdrowotne, dlatego też pracodawca wypłacił pracownicy całą kwotę dofinansowania. Jednostka dokonała przelewu na konto pracownicy z bieżącego rachunku firmowego, a następnie refundacji tej kwoty z rachunku bankowego ZFŚS.

Ewidencja księgowa:

1) Przyznanie dofinansowania przez pracodawcę

Wn „Zakładowy Fundusz Świadczeń Socjalnych" 975 zł

Ma „Pozostałe rozrachunki z pracownikami" 975 zł

2) Przelew dofinansowania na rachunek pracownika

Wn „Pozostałe rozrachunki z pracownikami" 975 zł

Ma „Rachunek bankowy" 975 zł

3) Refundacja środków pieniężnych z rachunku ZFŚS

Wn „Rachunek bankowy" 975 zł

Ma „Rachunek bankowy ZFŚS 975 zł

Weronika Król starszy konsultant w departamencie audytu, Grupa UHY ECA