Jeśli obliczona przez pracodawcę (płatnika) składka na ubezpieczenie zdrowotne w wysokości 9 proc. podstawy wymiaru jest wyższa od zaliczki na podatek dochodowy, to składkę obliczoną za poszczególne miesiące obniża się do wysokości zaliczki. Tak stanowi art. 83 ust. 1 ustawy z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (tekst jedn. DzU z 2015 r., poz. 581 ze zm.; dalej ustawa zdrowotna), który w praktyce bywa powodem wątpliwości płatników.

Niejasna jest dla nich sytuacja, gdy składka zdrowotna obliczona w wysokości 9 proc. podstawy wymiaru jest wyższa od zaliczki na PIT, a sama składka, która podlega odliczeniu od tej zaliczki (7,75 proc. podstawy wymiaru), jest niższa od zaliczki.

Na poczet podatku

Z należną zaliczką na PIT porównuje się składkę zdrowotną pobieraną (naliczaną) ubezpieczonemu wynoszącą 9 proc. podstawy, a nie składkę odliczaną od podatku wynoszącą 7,75 proc. podstawy. Gdy składka odliczana (7,75 proc.) jest niższa od zaliczki na PIT, a składka naliczana (9 proc.) jest od tej zaliczki wyższa, składkę się obniża, a do wpłaty na rzecz urzędu skarbowego pozostaje niewielka kwota zaliczki PIT. Gdy zaś obie kwoty składek są wyższe od zaliczki na podatek, składkę naliczoną należy obniżyć, a do fiskusa nie wpłaca się ani złotówki.

Podczas analizowania tego tematu nasuwa się pytanie, czy wszystko zależy od wysokości wynagrodzenia. Tak, ale trzeba właściwie zinterpretować tu dwa zagadnienia.

Po pierwsze: pensja a zaliczka

Nie ma zależności między wysokością wynagrodzenia pracownika a zaliczką PIT, ponieważ sposób jej naliczania jest taki sam zarówno dla wysokiej, jak i dla niskiej pensji. Obliczanie pracowniczych zaliczek na podatek dochodowy reguluje art. 32 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. DzU z 2012 r., poz. 361 ze zm.).

Płatnik, obliczając zaliczkę na podatek od wynagrodzenia pracownika za dany miesiąc, pomniejsza uzyskany przez niego przychód ze stosunku pracy o tzw. pracownicze koszty uzyskania przychodu (podstawowe wynoszą 111,25 zł), a także o potrącone w danym miesiącu składki na ubezpieczenia społeczne w wysokości 13,71 proc. podstawy wymiaru. Następnie od ustalonego w ten sposób dochodu oblicza zaliczkę na podatek dochodowy odpowiednio według stawki 18 lub 32 proc. (gdzie stawka zależy od wysokości dochodu pracownika osiągniętego od początku roku bądź przyjętej i przysługującej formy rozliczenia na dany rok, np. wspólne opodatkowanie, tj. 18 proc.).

Dodatkowo, jeśli pracownik złożył pracodawcy oświadczenie PIT-2, obliczoną zaliczkę na podatek dochodowy obniża on o kwotę stanowiącą 1/12 kwoty zmniejszającej podatek, określonej w pierwszym przedziale obowiązującej skali podatkowej (obecnie 46,33 zł). Następnie obniża ją jeszcze o składkę zdrowotną pobraną w danym miesiącu ze środków podatnika, w wysokości nieprzekraczającej 7,75 proc. podstawy jej wymiaru (art. 27b ust. 2 ustawy o PIT).

Po drugie: pensja a składka

Tym razem kluczowa dla przyjęcia właściwych obliczeń jest wysokość wynagrodzenia. W przypadku niskiej pensji mamy bowiem do czynienia zarówno z koniecznością obniżenia składki zdrowotnej, jak i problematyczną dla pracodawców sytuacją.

Dla typowej listy płac zaliczka na podatek dochodowy pozostaje wyższa od wartości składki zdrowotnej pobieranej od pracownika. Jednak wszystko zmienia się przy wynagrodzeniu niższym niż minimalne (czyli dla niepełnoetatowca). Wtedy dochodzi do konieczności obniżenia składki zdrowotnej do zaliczki na PIT.

Artykuł 83 ust. 1 ustawy zdrowotnej stanowi, że w przypadku gdy składka na ubezpieczenie zdrowotne obliczona przez pracodawcę zgodnie z art. 79 i 81 tej ustawy jest wyższa od zaliczki na PIT obliczonej przez tego pracodawcę zgodnie z przepisami ustawy o PIT, składkę zdrowotną za poszczególne miesiące obniża się do wysokości zaliczki na podatek.

Mowa tu o składce zdrowotnej w wysokości 9 proc. podstawy. Ustalając podstawę tej składki za pracownika stosuje się przepisy określające podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe z zastrzeżeniem, że nie wyłącza się wynagrodzenia chorobowego i nie ma ograniczenia rocznej podstawy. Ponadto pomniejsza się ją o składki finansowane przez pracownika (emerytalną, rentową i chorobową).

Składkę na ubezpieczenie zdrowotne odlicza się od podatku dochodowego od osób fizycznych na zasadach określonych w ustawie o PIT. Z jej regulacji wynika, że kwota składki zdrowotnej, o którą zmniejsza się podatek, nie może przekroczyć 7,75 proc. podstawy jej wymiaru.

O ile samą zaliczkę na podatek zakład obniża o 7,75 proc. podstawy wymiaru składki na ubezpieczenie zdrowotne, to z wynagrodzenia pracownika pobiera tę składkę w wysokości 9 proc. podstawy wymiaru. Przepis ten wskazuje jednocześnie, że w sytuacji, gdy składka zdrowotna obliczona przez płatnika jest wyższa od zaliczki na podatek dochodowy od osób fizycznych ustalonej zgodnie z ustawą o PIT, składkę zdrowotną obliczoną za poszczególne miesiące obniża się do wysokości zaliczki na podatek.

Komentarz eksperta

Anna Jabłońska, ekspert ds. zarządzania zasobami ludzkimi i administracji kadrowo-płacowej w dziale usług księgowych BDO

Wątpliwości co do naliczenia składki zdrowotnej i zaliczki może budzić sytuacja, gdy w miesiącu następuje kilka wypłat. Zarówno składki ZUS, jak i zaliczkę na podatek dochodowy pracodawca powinien naliczyć od sumy wynagrodzeń wypłaconych pracownikowi w danym miesiącu. Zasadę tę stosuje się nawet wówczas, gdy wypłaty dotyczą różnych okresów. Do podstawy wymiaru składek ZUS oraz zaliczki PIT pracownika wlicza się bowiem przychód w rozumieniu przepisów o PIT uzyskany przez niego w danym miesiącu z tytułu zatrudnienia w ramach stosunku pracy.

Jeśli pojedyncze wypłaty wynagrodzeń w danym miesiącu są bardzo niskie, może się zdarzyć, że składka zdrowotna będzie wyższa od kwoty zaliczki na podatek dochodowy. W takim przypadku przepisy przewidują zasadniczo obniżenie składki zdrowotnej do kwoty zaliczki. Gdy jednak pracodawca zsumuje wszystkie wypłaty dokonane w danym miesiącu, zazwyczaj obliczona składka zdrowotna okazuje się niższa od zaliczki.

Dokonując kilku wypłat w jednym miesiącu, pracodawca powinien obliczać zaliczkę na podatek, składki na ubezpieczenia społeczne oraz składkę zdrowotną z tytułu każdej wypłaty. Jednak każdą kolejną wypłatę należy rozliczać narastająco, tzn. łącznie z wypłatami wcześniejszymi. To powoduje, że w rozliczeniu ostatniej wypłaty dokonana zostanie korekta wcześniejszych rozliczeń. Dzięki temu kwoty ostatecznie ustalonych składek na ubezpieczenia społeczne i zdrowotne oraz zaliczki są prawidłowo obliczone od sumy wypłat dokonanych w danym miesiącu. Może się wtedy okazać, że obniżenie składki zdrowotnej do wysokości zaliczki na podatek w rezultacie nie jest konieczne.

Trzy przypadki obniżania składki zdrowotnej w zależności od wysokości wynagrodzenia

Sytuacja 1. Składka zdrowotna w wysokości 9 proc. podstawy wymiaru jest wyższa od zaliczki na podatek dochodowy, a jednocześnie składka zdrowotna w wysokości 7,75 proc. podstawy wymiaru jest niższa od kwoty wyliczonej zaliczki.

Płatnik powinien składkę zdrowotną w wysokości 9 proc. podstawy wymiaru obniżyć do wysokości zaliczki na podatek i w tej wysokości pobrać ją z wynagrodzenia pracownika. Następnie powinien odliczyć od zaliczki na podatek składkę zdrowotną w wysokości 7,75 proc. podstawy jej wymiaru.

Przykład

Firma XYZ w styczniu 2015 r. zatrudniała na umowę o pracę w wymiarze 1/4 etatu pracownika za wynagrodzeniem miesięcznym 830 zł brutto. Pracodawca stosował podstawowe koszty uzyskania przychodu, tj. 111,25 zł oraz ulgę podatkową 46,33 zł.

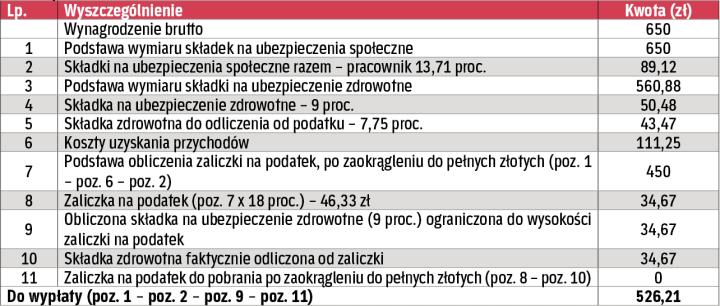

Sytuacja 2. Obliczona przez pracodawcę składka zdrowotna w wysokości zarówno 9 proc., jak i 7,75 proc. jest wyższa od zaliczki na podatek dochodowy od wynagrodzenia pracownika.

W takim przypadku należy obniżyć składkę zdrowotną do wysokości zaliczki na podatek i w tej wysokości pobrać z wynagrodzenia pracownika oraz odliczyć od zaliczki.

Przykład

Firma ABC w czerwcu 2015 r. zatrudniała na umowę o pracę w wymiarze 1/5 etatu pracownika za wynagrodzeniem miesięcznym 650 zł brutto. Pracodawca stosował podstawowe koszty uzyskania przychodu, tj. 111,25 zł oraz ulgę podatkową 46,33 zł.

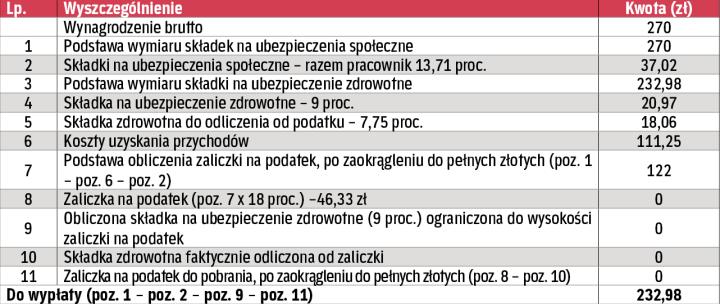

Sytuacja 3. Obliczona przez płatnika zaliczka na podatek wyniesie zero zł. Wówczas składkę zdrowotną należy obniżyć do zera.

Przykład

Firma QWE w listopadzie 2015 r. zatrudniała na umowę o pracę w wymiarze 1/8 etatu pracownika za wynagrodzeniem miesięcznym 270 zł brutto. Pracodawca stosował podstawowe koszty uzyskania przychodu, tj. 111,25 zł oraz ulgę podatkową 46,33 zł.