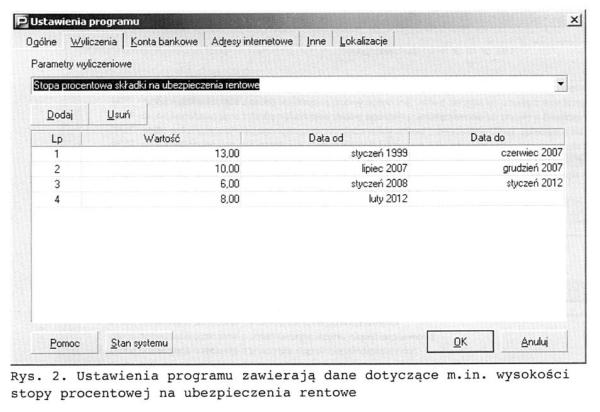

Najważniejsza i najbardziej terminowa zmiana to przystosowanie Płatnika w wersji 8.01.001A do naliczania od dokumentów rozliczeniowych składanych za luty 2012 r. składki rentowej w nowej wysokości.

Użytkownik programu może sprawdzić, czy wartość procentowa tej daniny jest właściwa, jeśli kliknie w menu Administracja – Ustawienia programu – Wyliczenia – Stopa procentowa składki na ubezpieczenia rentowe (patrz załącznik 1). Dodatkowo zaktualizowany został algorytm rozliczający finansowanie tej składki na: 1,5 proc. – ubezpieczony, 6,5 proc. płatnik składek.

Po zainstalowaniu pakietu aktualizacji „A” osoby zgłaszające do ubezpieczeń czy rozliczające składki za opiekunki, mogą to zrobić wreszcie przy pomocy programu Płatnik. Mimo że przepisy wprowadzające obowiązek ubezpieczeń opiekunek weszły w życie 1 października 2011 r., to do tej pory dokumenty za nianie można było składać wyłącznie na ręcznie wypełnionych formularzach.

Za nianię również e-deklaracje

Teraz można je wysłać z programu przez Internet (pod warunkiem, że użytkownik Płatnika posiada podpis elektroniczny weryfikowany aktualnym certyfikatem kwalifikowanym) lub po prostu wypełnić, zweryfikować ich poprawność, wydrukować i zanieść do ZUS.

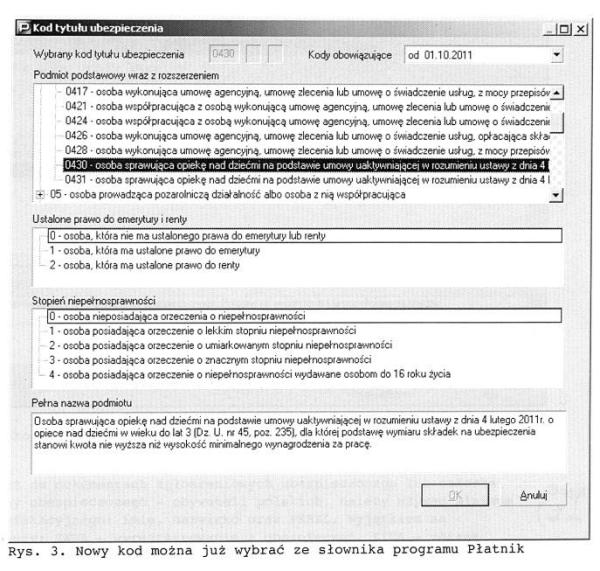

W związku z przystosowaniem Płatnika do powyższych zmian dodano do programu dwa nowe kody tytułu ubezpieczeń i wprowadzono dla nich właściwe schematy objęcia ubezpieczeniami:

– 04 30 XX – służący do zgłoszenia niani do ubezpieczeń i rozliczenia za nią składek od kwoty nie wyższej niż minimalne wynagrodzenie (patrz załącznik 2)

– 04 31 XX – ten kod należy używać tylko w raportach imiennych, rozliczając składki od nadwyżki pensji ponad kwotę minimalnego wynagrodzenia.

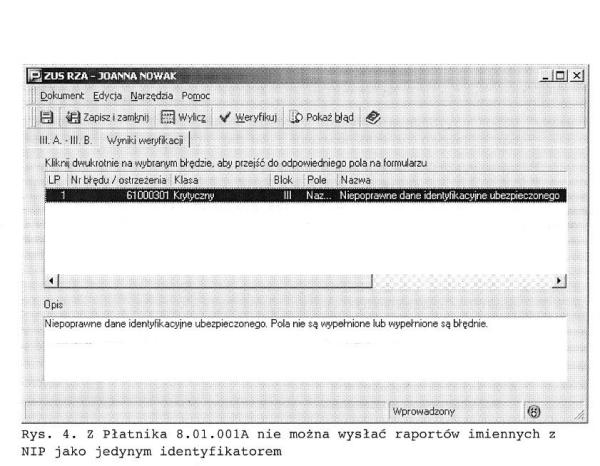

Próba weryfikacji raportu, w którym nie będzie innego identyfikatora niż NIP, skończy się błędem krytycznym. W konsekwencji nie zostanie wysłany do ZUS.

Zapomnij o NIP

W nowej wersji programu Płatnik wykluczono Numer Identyfikacji Podatkowej (NIP) z identyfikatorów dopuszczalnych przy rozliczaniu osób ubezpieczonych. Weryfikacja raportu imiennego RCA czy RZA, gdzie jako identyfikator numeryczny zostanie podany NIP, zakończy się komunikatem o błędzie krytycznym (patrz załącznik 3)

Takiego dokumentu oczywiście nie można przekazać do ZUS. Aby szybko wybrnąć z tej sytuacji, należy przejść do Rejestru ubezpieczonych, edytować kartotekę danej osoby i wstawić jej numer PESEL.

W szczególnych przypadkach – gdy ubezpieczony nie ma tego numeru, trzeba usunąć NIP i wpisać numer dowodu osobistego lub paszportu. Następnie należy otworzyć na nowo raport imienny i z górnego menu Narzędzia wybrać Aktualizuj dane identyfikacyjne – ubezpieczonego.

Również na dokumentach zgłoszeniowych ubezpieczonego lub członka rodziny ubezpieczonego – obywateli polskich – należy używać minimum identyfikacyjnego: imię, nazwisko oraz PESEL. Wyjątkiem są dokumenty: ZWUA – wyrejestrowanie z ubezpieczeń, ZIUA – zmiana danych identyfikacyjnych osoby ubezpieczonej oraz ZCNA – wyrejestrowanie członka rodziny.

Natomiast dla cudzoziemców zamiast PESEL należy używać serii i numeru paszportu lub innego dokumentu, który potwierdza tożsamość obywatela Unii Europejskiej. W razie niedopełnienia tego obowiązku program Płatnik każdorazowo zareaguje podczas weryfikacji i pokaże błąd zwykły lub krytyczny.

Modyfikacje opisów

W Płatniku 8.01.001A składki za duchownego, który nie prowadzi działalności gospodarczej, rozliczamy z kodem tytułu ubezpieczenia:

– 10 10 XX – używany do rozliczenia składek od minimalnej podstawy wymiaru,

– 10 12 XX – stosowany do wykazania danin od zadeklarowanej nadwyżki ponad minimalną podstawę,

– 10 20 XX – z tym kodem powinien być składany raport za duchownego, który jest członkiem zakonu kontemplacyjno-klauzurowego lub misjonarzem, za którego składki są opłacane od minimalnej podstawy.

Jednocześnie zaktualizowane zostały opisy do niektórych kodów, które tak naprawdę obowiązują już od 1 czerwca 2011 r. Chodzi o kody:

– 01 25 XX i 01 26 XX – oznaczający pracowników podlegających ubezpieczeniom społecznym (w przypadku kodu 01 25 XX – również zdrowotnemu), którzy opłacają składki na własne ubezpieczenia, zastępując płatnika w przypadku określonym w art. 109 rozporządzenia Rady (EWG) nr 574/72 albo w art. 21 ust. 2 rozporządzenia Rady (WE) nr 987/2009,

– 04 26 XX i 04 28 XX – to osoba wykonująca umowę agencyjną, umowę-zlecenie lub umowę o świadczenie usług, która opłaca w Polsce składki na własne ubezpieczenia (odpowiednio społeczne i zdrowotne lub tylko zdrowotne) w imieniu płatnika, z tytułu pracy w innym państwie członkowskim,

– 09 10 XX – oznacza osobę bezrobotną pobierającą zasiłek dla bezrobotnych lub osobę pobierającą świadczenie integracyjne,

– 09 20 XX – to osoba pobierająca stypendium w okresie odbywania szkolenia, stażu lub przygotowania zawodowego dorosłych, na które została skierowana przez powiatowy urząd pracy lub inny niż powiatowy urząd pracy podmiot kierujący oraz osoba pobierająca stypendium w okresie odbywania studiów podyplomowych.

{kind=link}

{kind=link}

{kind=link}